Что такое акция - это ваше право на долю прибыли в определенной компании. И если вы купили акцию, то вы в праве рассчитывать, что эта компания будет для вас создавать прибавочную стоимость. И здесь важно понимать, на сколько рентабельна эта компания, какая у нее маржа остается у акционеров, какая прибыль у нее будет в будущем, как долго будут окупаться ваши инвестиции?

Смотрим фундоментальные показатели.

1. Самое главное, с чем сравнивает инвестор свою инвестицию - со ставкой безрисковой доходности. А это текущая доходность десятилетних облигаций той страны, в которую вы инвестировали. (Допустим, это США, с доходностью 1,7-1,8%). Получается, что вы вообще не рискуя, можете разместить свой капитал в облигациях США и получать с каждых 100 долларов доходность 1,7-1,8% вообще ничем не рискуя. В России доходность 10 летних облигаций на уровне 7%.

Если вы хотите доходность больше - вы покупаете акции, и здесь риски гораздо выше. И в этом случае мы хотим получить премию за риск. Вы смотрите на текущую доходность рынка. Это показатель P/E, который рассчитывается по формуле:

P/E = цена акции / на прибыль на акцию.

И мы должны покупать акции у которых показатель текущей доходности хотя бы 5,7.

(т.е. ставка безрисковой доходности 1,7 (это доходность 10-летних облигаций) + премия за рск 4)

Если показатель P/E ниже, чем 5,7, то компания не предоставляет вам никакой премии за риск. При этом покупая акцию такой компании риски вы несёте.

Чтобы получать премию за риск, показатель P/E должен быть порядка 14-15. При этом, надо понимать, что при таком показателе компания уже перегрета.

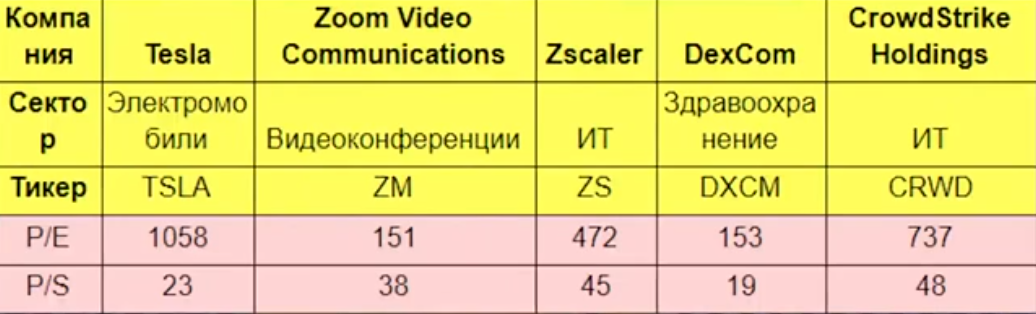

Сейчас среднее значение P/E американских компаний = 40. А в технологическом секторе вообще достигает 60. У Теслы, например, он достигает 1058! Находясь в здравом уме будете ли вы покупать данную бумагу?

Вы зададите вопросы - на сколько у компании растет выручка, какова рентабельность, где новые заводы Теслы? Какие будут объемы? Предположим, что объем производства Теслы в следующие 5 лет увеличится в 10 раз(!) Допустим, Илон Маск нам объяснит, как он это сделает, но даже и при этом показателе, инвестиции в Теслу будут окупаться 100 лет. И P/E все равно будет 100.

И чтобы мне Тесла стала интересна, как инвестору, мне должно быть понятно от менеджмента компании, каким образом они увеличат свою чистую прибыль в 100 (!) раз. СТО РАЗ! Скажу сразу, на протяжении предыдущих 10 лет у них это не получалось.

Или другой пример. Когда на IPO размещался Фейсбук он был оценен в 100 млрд рублей. При этом у него чистая прибыль была 1 млдр. Т.е. у него показатель P/E был равен 100 - Это сто лет окупаемости.

2. Второй показатель на который мы смотрим при покупке акции - отношение долга компании к выручке - EBITDA. Этот показатель показывает на сколько закредитована компания. И если он выше 3-4, это говорит о том, что долговая нагрузка высокая. Задайте вопрос - сколько компания должна зарабатывать денег, чтобы погасить свой долг полностью?

Однако не всегда нужно отказываться от покупки бумаги, если мы видим данные цифры. Смотрим на маржинальность - какова доля прибыли к валовой выручке. И если она высока - это уникальный шанс купить очень хорошую компанию.

К примеру, в фармакологическом секторе во многих компаниях маржинальность при высокой долговой нагрузке составляет 50%. Другими словами, с каждой сотни долларов она получает 50% прибыли, и 25% чистой прибыли. Т.е. 25 долларов с каждой сотни остается у акционеров. Получается, что уровень долга у компании вполне приемлем. Она с ним справится, потому что маржинальность очень высокая.

Когда мы смотрим на ExxonMobil или Shevron, а это компании с высокой долговой нагрузкой, но при этом с низкой маржинальностью ( из 100 долларов, у них остается 9 долларов, а чистой прибыли 1-2 доллара), мы понимаем, что компания сильно рискует. При растущей инфляции она может проиграть. Поэтому следим, чтобы отношение долга к прибыли было ниже 2. Кстати, в России таких компаний много, в отличии от американских.

3. P/B (Price to Book) - цена компании по отношению к балансовой стоимости. Еще один хороший показатель, который сигнализирует о том, что компанию нужно покупать. Он должен быть ниже 1.

(Уорен Баффет называл такие компании "сигарными окурками" - сигара выкурена, окурок вам достается бесплатно, но в ней еще есть две-три затяжки вкусного дыма).

Иными словами - берем рыночную цену компании и делим ее на балансовую стоимость (стоимость чистых активов).

К примеру, вам предлагают швейный цех за 10 млн рублей. Здание и оборудование компании стоит 12 млн.рублей + 3 млн рублей лежат на расчетном счете. Долгов нет. Т.е. стоимость ее чистых активов составляет 15 млн рублей.

10 млн./15 млн = коэффициент 0,66.

Когда этот коэффициент ниже единицы, вы, как акционер, не рискуете. И если гипотетически швейный цех обанкротится, вы как собственник компании можете продать основные средства, и у вас будет кэш - 15 млн., (а вы за компанию заплатили всего 10 млн). И получается, что эту разницу вы получили бесплатно себе на карман.

Одним словом, изучите данные мультипликаторы, они очень помогут вам при покупке ценных бумаг.