Всем доброго времени суток, с вами блог "Побег из финансового рабства" и Алекс Фьюни.

Внимание! Все что я пишу не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, цифровых валют, активов, других финансовых инструментов.

Сегодня я хочу затронуть важнейшую тему по поводу инвестирования. Собственно, какую сумму достаточно вложить в акции, чтобы эти деньги тебя обеспечивали на пенсии. Есть распространенное мнение, что денег должно быть столько, чтобы ваши расходы в год составляли не более 4% от размера капитала.

Давайте разберемся с суммой которую нужно получать в месяц. Вот цитата из прошлогодней статьи:

Опрос проводился в прошлом году давайте, так что давайте увеличим эту сумму до 100 тысяч рублей в месяц, как раз инфляция в этом году подоспела.

Получается в год нам надо 1 миллион 200 тысяч рублей.

Теперь делим 1,2/0,04=30 миллионов рублей должен быть размер портфеля. Ну как, добавилось желания начинать инвестировать?

Такую сумму собрать обычной семье даже, зарабатывающей сейчас 100 тысяч в месяц, кажется не реально. Но не спешите расстраиваться, давайте попробуем посчитать сколько нужно откладывать при текущей доходности акций.

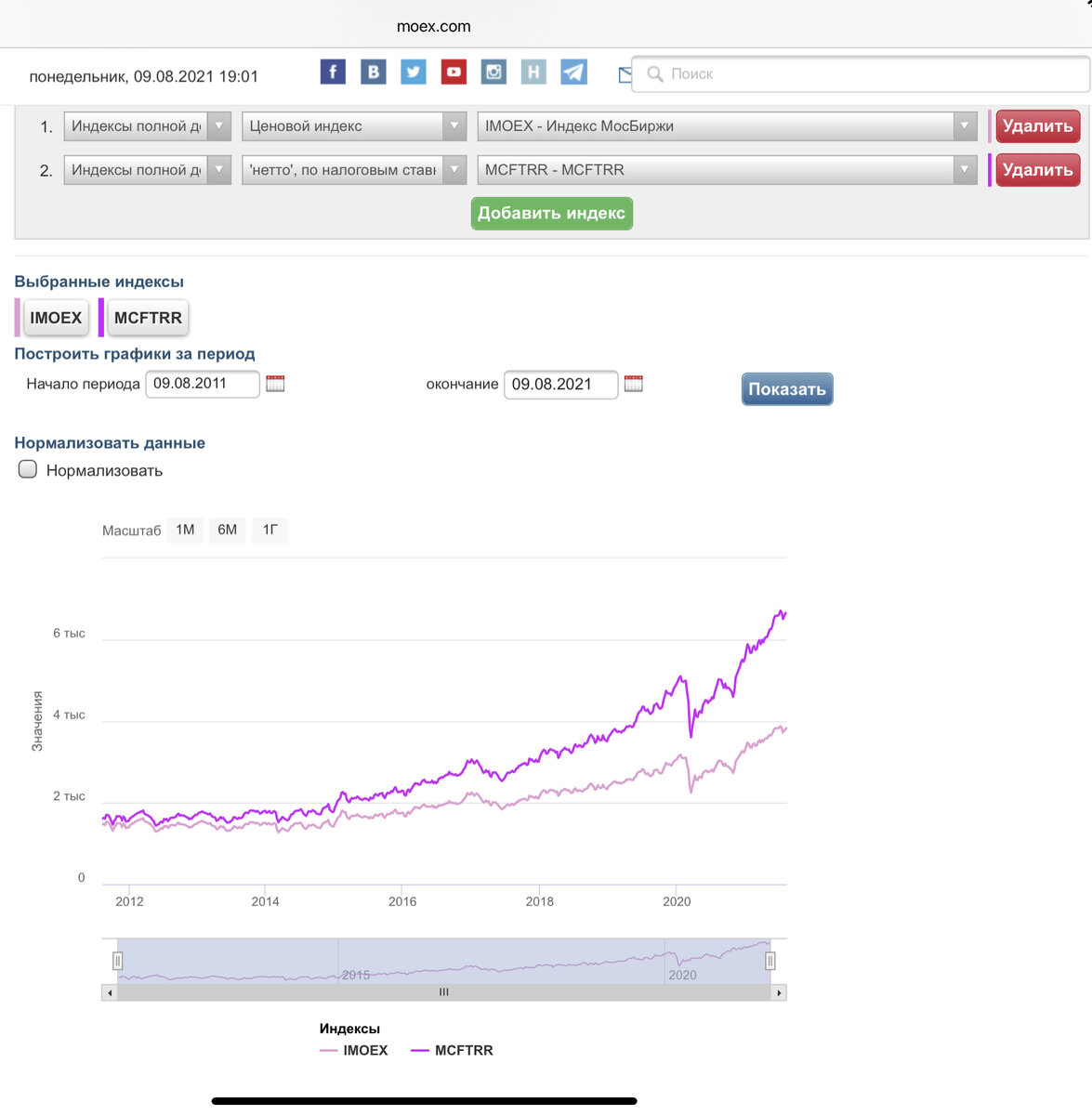

Я сходил на сайт московской биржи и посмотрел сколько бы приносили акции российских компаний с учетом реинвестирования дивидендов за последние 10-15 лет.

Смотрите, что получается. Нижний график—это просто индекс мосбиржи (примерно 44 топ-акций России по капитализации). Этот индекс вырос с 1450 до 3806 за 10 лет.

А вот второй индекс—это индекс мосбиржи с дивидендами, очищенными от налогов. Он вырос с 1603 до 6658 за те же 10 лет. Это 4.15 раза, или примерно 15,3% в год роста индекса. Т.е. если бы кто-то вложил в 2011 году 7,5 миллионов, то в этом уже имел бы 30 миллионов.

Это уже интереснее, но сумма все равно очень большая. Кстати эти 10 лет называют потерянным десятилетием для фондового рынка России, а росло то все не плохо.

Но смотрите в чем дело, если мы уйдем от правила 4% и попробуем посчитать какую сумму нужно было вложить в рынок, чтобы забирать 1,2 миллиона каждый год при доходности 15,3%. Получается в 2021 году нужно иметь 7,843 миллиона. Сколько нужно было вложить в 2011 чтобы в 2021 получить такую сумму:

7.843/4.15=1.889 миллиона рублей.

А вот эта сумма уже не выглядит такой страшной. В 2011 году за эти деньги можно было купить 1-2 комнатную квартиру в провинциальном городке, в Санкт-Петербурге на 20-25 квадратов, в Москве хватило бы на 12 м.кв.

Получается, что суммы, на которую особо ничего из недвижимости не хватило бы, сейчас могла бы приносить сумму на которую можно снять нормальную квартиру в Спб или Москве и еще на жизнь останется.

Я не брал в расчет инфляцию, а также считал, что мы часть портфеля распродаем т.е. выводим не только дивиденды и при этом получилось все равно много, если выводить только дивиденды, то сумма сократится до 40-50 тысяч в месяц, что в целом тоже не плохо.

Правда есть плохая новость, если у вас не было 1,889 млн в 2011 году и вы начали бы откладывать просто с зарплаты, то пришлось бы откладывать по 30 тысяч каждый месяц в течении 10 лет. Но в любом случае, даже если не получается откладывать много, то просто придется откладывать не 10, а 15 и больше лет. Есть на дзене пример Ильшата Юмагулова. Он, откладывая по 3 тысячи в месяц в течении 15 лет, добился схожих результатов.

То, о чем я говорю, не что иное как «калькуляторные войны», найдется куча людей, которые скажут, что вот а если в Америку вложить, то там 100500% заработаешь. Это не так важно, важно начать инвестировать прямо сейчас, еще лучше начать вчера, а еще лучше 10-15 лет назад.

Важен сам факт того, что вы инвестируете. Вы сейчас отдаете часть своей энергии и времени, чтобы получить энергию и время других людей в будущем. В моем понимании деньги это энергия и время других людей, которое можно поменять на эти деньги, об этой концепции я напишу в одной из следующих статей.

Ставьте лайки, подписывайтесь и обязательно комментируйте статью, таким образом вы мне поможете в продвижении статей и дадите мотивацию писать дальше.