Кратко о том, что происходит:

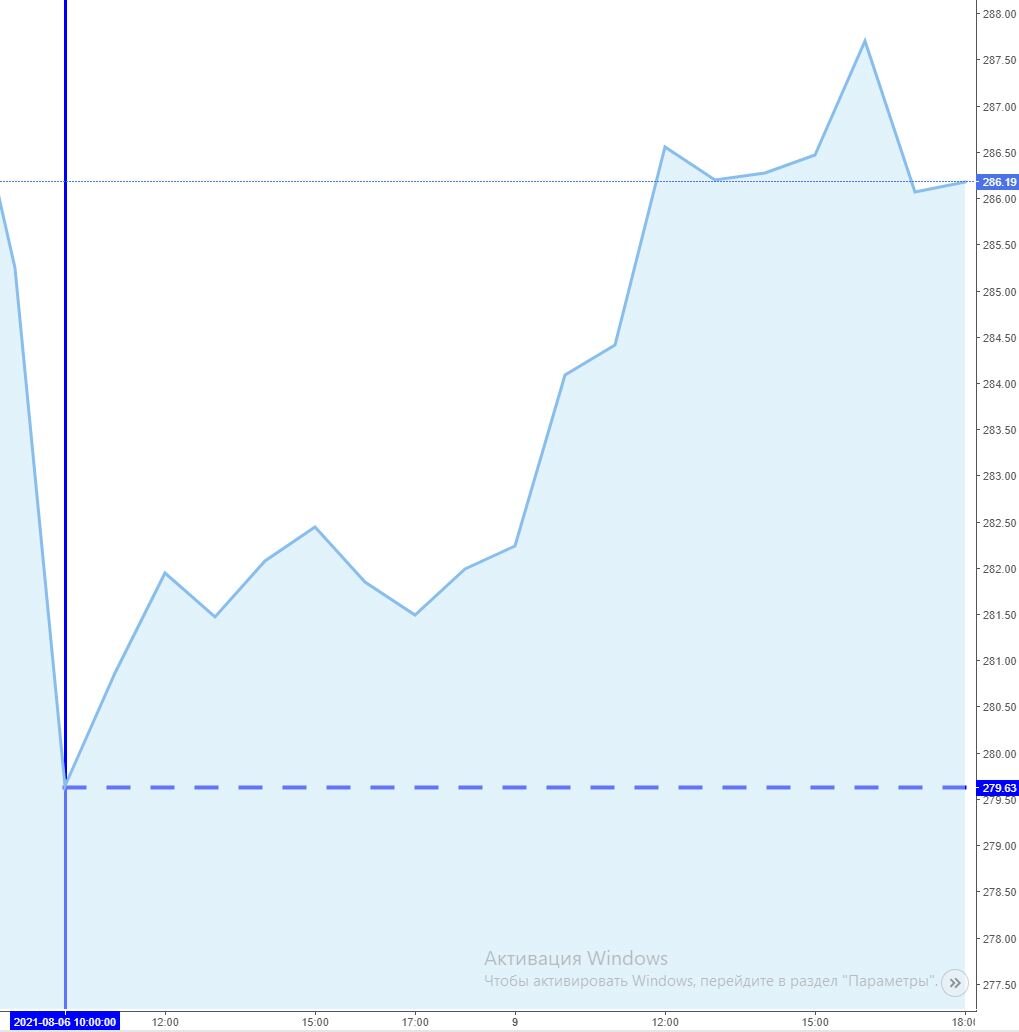

Недавняя шумиха по поводу повышения цен на природный газ по всей Европе, а также нестабильной ситуации в Азии, привлекли внимание инвесторов к компаниям, напрямую связанным с поставками газа в эти регионы. Считается, что наиболее выигрышной из них будет "Газпром". Поэтому сегодня, с самого открытия биржи утром, идёт активный рост стоимости акций «Газпрома». Цена выросла с 280,8 руб./шт. до 286,8 руб./шт., что составляет порядка 2,13% за считаные часы. В сети идёт бурное обсуждение складывающейся ситуации, многие инвесторы уже закупились акциями «Газпрома» и предвкушают скорую прибыль, другие же, наоборот, считают, что скоро будет разворот тренда и стоимость акций начнёт падать.

Какая может быть прибыль:

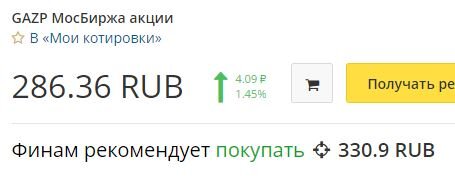

Ожидается довольно большой рост цены акций «Газпрома» в ближайшие месяцы (о дальнейшей судьбе компании говорить трудно: всё зависит от ситуации в Европе и Азии. Более подробно мы поговорим об этом чуть позже). Так, Финам сообщает: «Финам рекомендует покупать [целевая цена] 330,9 руб.» при таком сценарии в ближайшие 2 месяца ожидаемый рост составляет 15,5% в сравнении с ценой акций на момент написания статьи (286,4 руб.). Напомню, максимальная цена акций компании за последние 12 лет была зафиксирована в середине прошлого месяца (июль 2021г.) и составила 298,48 руб. поэтому целевая цена в 330 рублей не кажется такой уж заоблачной.

Помимо роста цены самих акций ожидается, что после такого прибыльного периода «Газпром» щедр на дивиденды. Дивидендная доходность по итогам 2021 года может достигать 20%

сейчас я выражаю сугубо своё мнение, смело можете снижать ожидания до 15%, но это всё равно довольно большие значения.

Каковы риски:

Теханализ акций «Газпрома» показывает, что сейчас самое время их покупать, множество индикаторов «выступают» «за». К тому же ситуация в Европе не выглядит решаемой в короткие сроки. Об этом мы говорили в прошлой статье.

Ещё одним пунктом «за» можно назвать окончание строительства 2-го ответвления Северного Потока-2, который позволит «Газпрому» увеличить свои поставки газа в Европу. Это может сказаться на прибыли компании и стоимости акций в первое время положительно, на фоне высочайших цен на природный газ, однако это может решить проблему с его нехваткой, возможно поэтому и ожидается бурный рост цены акций в ближайшие пару месяцев.

Аналоги «Газпрома»:

Среди российских компаний, которые могут извлечь выгоду

«Новатэк» выглядит не такой многообещающей как «Газпром», однако ESG-параметры этой компании выглядят лучше. Для современных крупных инвесторов ESG-параметры часто имеют довольно большое значение в связи с ростом популярности экологичных методов производства. Среди больших компаний появилась “мода” к уменьшению вреда, наносимого окружающей среде. Так, «Новатэк» заявила о планах начать производство водорода, зелёного СПГ и голубого аммиака.

#газпром #новатэк

Итоги:

Акции как «Газпрома», так и «Новатэк» выглядят многообещающе для среднесрочных инвестиций от 1-го до 3-ёх месяцев, однако эти компании можно рассматривать и на долгосрок, учитывая развитие «Газпрома» и новшества «Новатэк», следующего современным тенденциям. Чтобы частично уберечь себя от рисков, не стоит “класть все яйца в одну корзину”, т.е. для надёжных инвестиций можно разделить капитал между «Газпромом» и «Новатэк».