И снова стройка в нашей студии. По многочисленным заявкам предлагаю вашему вниманию разбор эмитент АПРИ "Флай-Плэнинг". Причиной повышенного интереса со стороны инвесторов к этой компании стали слухи о грядущем очередном выпуске облигаций.

Описание облигаций

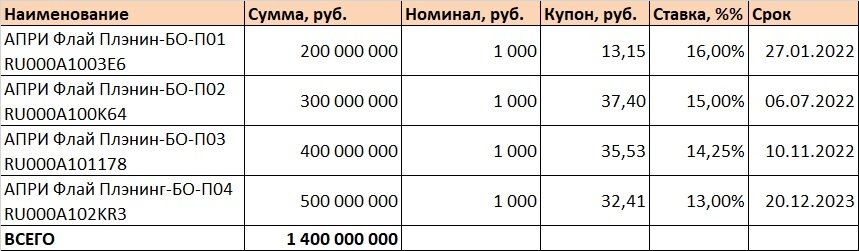

Компания уже имеет богатый опыт собирания денег с инвесторов. На сегодняшний день в обращении находятся бумаги четырех выпусков:

Как мы видим, ранее компания не отличалась особой скупостью и охотно платила владельцам облигаций хороший купон. Очень бы хотелось, чтобы новый выпуск также порадовал нас хорошей доходность. На данный момент известны следующее параметры выпуска:

- Наименование: АПРИ Флай Плэнинг-002P;

- Объём (номинал): 500 000 000 рублей (1 000 рублей);

- Срок обращения: четыре года;

- Ставка купона (периодичность): 13,0% годовых (ежеквартально);

- Амортизация: да, по 25% от номинала с 13 по 16 купонные периоды.

Начало размещения запланировано на 7 сентября 2021 года.

Как мне кажется, условия для потенциальных инвесторов вполне приличные. Ставка купона по свеженьким бондам устанавливается практически по верхней границе - уже давно никто больше 13% не даёт. А потому есть все причины присмотреться к эмитенту повнимательнее, чем мы займёмся далее.

Описание эмитента и Группы компаний

Сегодня мы постараемся узнать поближе с испытанным бойцом на арене ВДО - челябинским застройщиком АО АПРИ "Флай Плэнинг", ИНН 7453326003. История эмитента не столь длинна, как у его конкурентов, компания начала свой бизнес в качестве строительной компании в 2014 году. "Домашним" регионом эмитента является Челябинская область, где по итогам 2020 года компания заняла первое место по объемам введенного в эксплуатацию жилья.

На текущий момент Группа, в которую входит эмитент включает в себя следующие компании (по данным открытых источников):

- АО АПРИ "ФЛАЙ ПЛЭНИНГ", Челябинск, строительство зданий и сооружений;

- ООО "ОК-ФИНАНС", Челябинск, предоставление финансовых услуг;

- ООО УК "Привилегия", Челябинск, управляющая компания;

- ООО "Специализированный застройщик "Малый Исток", Екатеринбург, застройщик, зарегистрирован в начале 2021 года;

- ООО "Специализированный застройщик "Парковый премиум", Челябинск, застройщик, зарегистрирован в конце 2020 года;

- ООО "Специализированный застройщик "Привилегия-2", Челябинск, застройщик, зарегистрирован в июле 2021 года;

- ООО "Специализированный застройщик "Привилегия-3", Челябинск, застройщик, зарегистрирован в июле 2021 года;

- ООО "Специализированный застройщик "Привилегия-4", Челябинск, застройщик, зарегистрирован в июле 2021 года;

- ООО "Специализированный застройщик "Северный Дом", ХМАО, застройщик, зарегистрирован в августе 2021 года;

- ООО "Специализированный застройщик "Флай Плэнинг", Челябинск, застройщик;

- ООО "Специализированный застройщик "Флай Плэнинг Партнерс", Челябинск, застройщик;

- ООО "Специализированный застройщик "Флай Плэнинг Привилегия", Челябинск, застройщик;

- ООО "Специализированный застройщик "ФП Столица", Челябинск, застройщик;

- ООО "Специализированный застройщик "45-й Квартал", Екатеринбург, застройщик, зарегистрирован в ноябре 2020 года;

- ООО "Специализированный застройщик "45-й Квартал Екатеринбург", Екатеринбург, застройщик, зарегистрирован в июле 2021 года;

- ООО Специализированный застройщик "Икар Групп", Челябинск, строительство зданий и сооружений;

Извините за столь длинный список компаний. Список этот, однако, позволяет подметить интересную деталь - за последний год в составе холдинга появилось несколько компаний. Некоторые из них зарегистрированы за пределами Челябинской области что должно, по идее, означать начало активной экспансии в сопредельные регионы. И если про планы выхода на рынок Екатеринбурга информация уже озвучивалась, то желание Группы закрепиться в ХМАО для меня было новостью.

Согласно информации из отчёта эмитента портфель проектов Группы компаний представлен следующими объектами:

- ЖК "Парковый-2", г. Челябинск. Возводится с 2014 года, полностью завершён. Это был первый проект Группы в качестве самостоятельного девелопера.

- "Чурилово.Квартал у озера", г. Челябинск. Проект стартовал в 2017 году, на текущий момент близок к завершению, осталось достроить два дома.

- Клубный посёлок "ТвояПривилегия", Челябинск. Проект стартовал в 2017 году. На текущий момент из 200 тысяч кв.м. сдано 156,9 тысяч квадратов. Завершение работ планируется на 2021 год. В этом же году будет начато строительство второй очереди на 400 тыс. квадратных метров нового жилья.

- "Парковый-премиум", Челябинск. Новый проект площадью 174 тысячи квадратов, старт намечен на текущий год. Срок реализации - до 2023 года включительно.

- "Малый Исток", Екатеринбург. В 2021 году планируется начать строительство малоэтажного посёлка неподалёку от резиденции местного губернатора, площадь - 11 тысяч метров квадратных. Закончить возведение компания планирует уже в следующем году.

- "45-й Квартал", Екатеринбург. Перспективный проект в столице Свердловской области на стадии согласования градостроительной документации. Строительство планируется в период 2021 - 2026 гг. Общая площадь возводимого жилья составит 284 тысячи кв.м.

- "29 мкрн.", Челябинск. Совместный проект, доля эмитента в котором составит 50%. Объём строительства - 130 тысяч квадратных метров. Сроки реализации - до 2022 года.

Как мы наблюдаем, часть проектов уже завершаются. Однако, компания в ближайшее время готова приступить к реализации новых перспективных проектов.

Эмитент на сегодняшний день уверенно занимает первое место среди строительных компаний Челябинска. При этом, планы развития бизнеса подразумевают увеличение степени региональной диверсификации, что несомненно полезно с точки зрения стабильности. Запуск новых проектов, вероятно, эмитент желает профинансировать за счёт средств, привлекаемых на бирже.

Отчётность Группы компаний

В качестве источника информации для оценки финансового положения эмитента использовалась консолидированная отчётность по МСФО за 2020 год. К сожалению, промежуточная отчётность по итогам первого полугодия эмитентом ещё не размещалась. Придётся довольствоваться данными "второй свежести".

В составе Актива наибольшую долю занимают оборотные активы, доля внеоборотных активов невелика. Хочется отметить снижение размера статьи Инвестиции, что обусловлено выбытием из состава Инвестиций земельных участков в уже реализованных ЖК.

В составе Оборотных активов хочу обратить ваше внимание на существенный рост статьи Запасы. Увеличение Запасов на 44% к данным на 31.12.2019 вызвано существенным приростом стоимости расходов в незавершённом производстве.

"Дебиторка" также выросла очень сильно. Основной вклад в её рост внесли авансы, выданные поставщикам и подрядчикам.

Динамика Запасов и ДЗ говорит нам о том, что в 2020 году компания "закопала" в строящиеся объекты уже немало средств.

Пассив Группы состоит, в основном, из заёмных средств. Доля Капитала не дотягивает до 20%.

Заёмные средства представлены как средствами инвесторов, так и банковскими кредитами (в т.ч., в рамках проектного финансирования). Несмотря на то, что общий Долг Группы увеличился не сильно, меня смущает изменение его структуры: увеличилась доля краткосрочных кредитов и займов, что ухудшило дюрацию долга. Привлечение нового облигационного займа на большой срок позволит сгладить ситуацию, но не сильно.

В целом, изменения в законодательстве привели к увеличению кредитной нагрузки в отрасли и по нашему сегодняшнему герою это хорошо видно. Нагрузка на Капитал велика, нагрузка на EBITDA уже на запредельном уровне.

Выручка за отчётный период увеличилась на 81% по сравнению с данными за предыдущий, 2019 год. Основным источником формирования выручки (впрочем, как и годом ранее) стала реализация проекта "Привилегия". В силу особенностей строительной отрасли выручка формируется крайне неравномерно и подвержена существенным колебаниям. Так что сильно радоваться столь бодрому росту выручки не стоит.

Негативным моментом является заметное снижение рентабельности деятельности холдинга - заметный рост выручки гораздо слабее отразился на росте Чистой прибыли и EBITDA, чем нам бы хотелось (ЧП довольно сильно сократилась). Причины этого я вижу в увеличении размера процентов к уплате. Это же сказалось на показателе покрытия процентов - значение снизилось с 3,1 до 1,6. А это уже не столь комфортный уровень.

В 2020 году компания показала хороший прирост выручки за счёт сдачи новых домов. Однако, эффект от увеличения выручки был нивелирован ростом расходов на обслуживание долгов.

В целом, нагрузка на бизнес крайне высока. Уровень финансовой устойчивости невысок, способность Группы уплачивать проценты (и купон) также вызывает вопросы при негативной динамике показателя. иными словами, привлеченные кредиты и займы компания "тянет" с трудом.

Выводы

Надеюсь, чтение моего сегодняшнего опуса не слишком утомило читателей. Дабы более не испытывать ваше терпение перейду к основным выводам по итогам всего написанного выше.

Вот, что мне кажется важным отметить:

- Параметры выпуска неплохие. Что уж говорить, таких облигаций становится всё меньше на рынке и ждать доходность выше 13% годовых уже не приходится. Так что с точки зрения доходности и структуры выпуска бумаги эмитента это "то, что доктор прописал" для любителей ВДО.

- Эмитент - типичный региональный застройщик, переросший свой родной рынок и стремящийся достичь большей устойчивости за счёт освоения рынков соседних регионов. Стратегия понятна и, в целом, заслуживает одобрения. Есть, конечно, риск того, что выход в тот же Екатеринбург потребует дополнительных финансовых ресурсов. Но расширение географии - однозначно плюс.

- А вот финансовое положение вызывает вопросы. Да, последние правки на наше многострадальное законодательство всех строителей поставили в интересную позицию. Но по сравнению с недавно разобранными компаниями из той же отрасли этот эмитент выглядит похуже. Хотелось бы посмотреть на более свежую отчётность (жду полугодовую за текущий год), но при анализе данных за минувший год сложилось впечатление, что компания с трудом способна обслуживать взятые на себя обязательства.

В принципе, мы имеет дело с настоящим представителем нашей скромной песочницы. Высокие риски финансового характера компенсируются повышенной доходностью по облигациям. Кто хочет спокойно спать при умеренной доходности - может смело проходить мимо. А во желающие рискнуть рады пары-тройки процентов премии за риск могут попробовать прикупить эти бумаги в портфель.

На этом я хочу попрощаться с моими подписчиками и солучано заблудившимися читателями. Спасибо за уделённое время и до новых (скорых, надеюсь), встреч.

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: flyplaning.ru

Другие статьи по теме:

Облигации "Джи-групп". Чем запомнится новый выпуск строителей из Казани?

Девелопер "Брусника". Разбор эмитента

Облигации ООО "Литана": что нам приготовили соседи из прибалтики?

"Охта Групп" выходит на биржу. Чем побалует питерский девелопер?