Рассмотрим прошлый случай на примере планирования с кредитом. Если вы модернизируйте свет на кредитные деньги финансовый план будет выглядеть так.

Порядок действия таков:

- Вносите деньги в месяц поступления кредита

- Вносите расходы в месяц трат на модернизацию оборудования

- Вносите суммы ежемесячных платежей

- Вносите изменение данных продаж и других ключевых данных.

А теперь посмотрим чем отличаются данные.

- Денежный поток на счете на конец года без модернизации света — 416 406 рублей

- Денежный поток на счете на конец года с модернизации за наличные — 338 097 рублей.

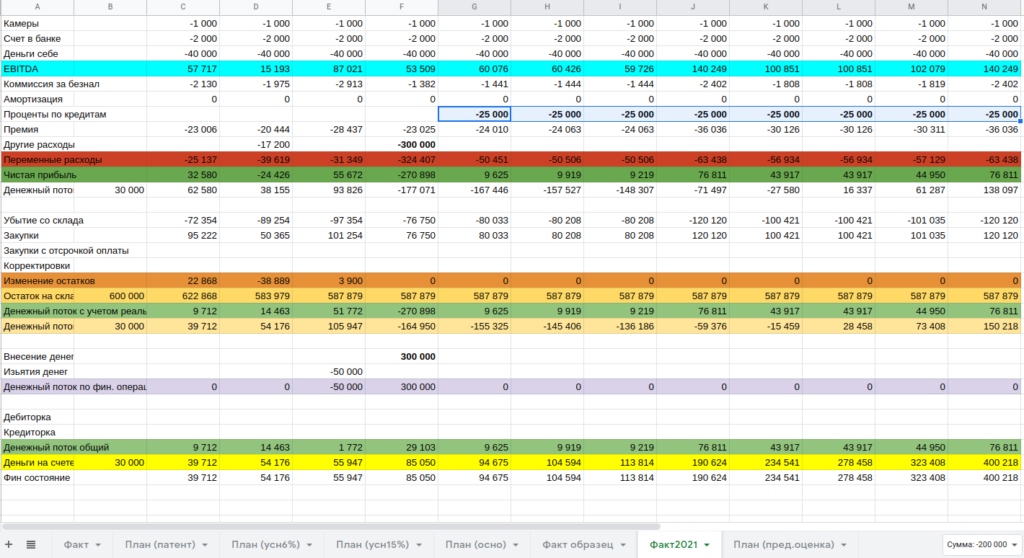

- Денежный поток на счете на конец года с модернизации за кредит — 138 097 рублей.

В последнем случае получилось самое минимальное значение. Расчет поступления за кредит не входит в чистую прибыль, это финансовая операция, а не прибыль. А расходы на модернизацию оборудования и платежи по кредиту входят, это затраты предприятия.

Только когда по плану «Денежный поток на счете» после модернизации превысит «Денежный поток на счете» до модернизации вы начнете получать фактическую прибыль от модернизации. До этого времени вы будете возвращать вложения.

Теперь посмотрим на итоговое реальное количество денег на счете

- Денежный поток на счете итого без модернизации света — 378 527 рублей

- Денежный поток на счете итого с модернизации света за наличные — 300 218 рублей.

- Денежный поток на счете итого с модернизации света в кредит — 400 218 рублей.

Здесь тоже все просто. При модернизации в кредит счет получил денег на 300 000 в фин.поступления. Но в отличии от случая внесения за наличные, кредитные платежи были меньше и со счета было списано всего 200 000 кредитных платежей, в отличии от случая за наличные когда забрали полностью все внесение. Как итог на 100 000 рублей в кассе больше.

Но как в итоге выйдет — сумма «Денежный поток на счете итого» станет больше или меньше других вариант покажет только полный расчет. В отличие от варианта за наличные, платежи за кредит продолжаться. И что окажется больше — увеличение выручки или дополнительные платежи по процентам кредита зависит от конкретной ситуации.