Внезапный звонок. Леденящий голос сотрудника банка сообщает, что вам отказано в ипотеке. Как же так? Вы ведь всегда в срок платили за кредиты, работаете официально, да и зарплата приличная. Любой кредитор должен с радостью выдать вам деньги, а тут отказ… В банковском деле много тонкостей, о которых часто не знают заемщики и получают отказы. Рассказываем о 5 причинах, по которым такое могло произойти и как это исправить с помощью Объединенного кредитного бюро.

1. Заявки на кредит в нескольких банках сразу

Помните, как вы ходили в магазин бытовой техники и покупали технику? Сначала выбирали модель, советовались и, приняв решение, шли к менеджеру оформлять рассрочку или кредит. Менеджер отправлял заявку сразу в несколько банков — чтобы повысить шансы — а после вы становились счастливым обладателем холодильника или стиральной машины

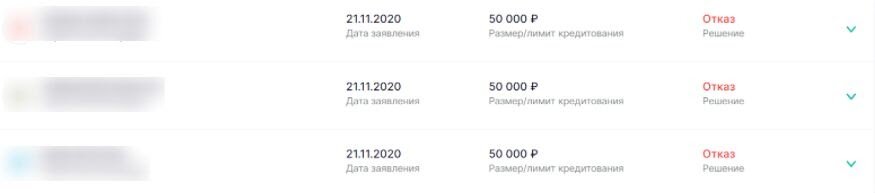

Спустя несколько месяцев вы решили подать заявку на ипотеку, но получили отказ. Помните ту заявку в магазине бытовой техники? Все может быть из-за нее. Хотя вы ни разу не брали кредит до того случая, в кредитной истории значится 7 отказов — по одному из каждого банка, в который менеджер отправлял заявку.

Как правило, банки не раскрывают причину отказа в кредите. Но понять возможные причины можно с помощью кредитной истории — это досье заемщика, в котором хранятся данные обо всех задолженностях и просрочках за последние 10 лет.

В кредитных бюро хранятся данные и об отказах, поэтому в следующий раз не торопитесь подавать кредитные заявки во все существующие банки на свете.

2. Заявки в МФО, которые вы не делали

Кредитная история может испортиться за счет многочисленных обращений за микрозаймами. При этом они могут там появиться, даже если вы этого не делали в явном виде. Такое могло произойти в нескольких случаях.

Вы пользовались сервисами подбора кредитов и микрозаймов. Эти сайты отправляют заявки сразу в несколько МФО и все результаты отобразятся в кредитной истории. Некоторые банки в дальнейшем будут воспринимать эти обращения в МФО как негативный фактор.

Ваши данные украли мошенники. Если вы отправляли скан своего паспорта ненадежному адресату, есть риск того, что они могли попасть в руки мошенников. Но мошенникам нужны не данные паспорта, а деньги, которые можно получить по копии документа в МФО.

Одно из крупнейших БКИ в России — Объединенное кредитное бюро. Оно хранит 480 млн записей кредитных историй от более чем 90 млн человек. Поэтому если вы подозреваете, что на ваши документы могли оформить кредит, данные об этом вы наверняка найдете в ОКБ.

3. Овердрафт

Обычно мы пользуемся несколькими банковскими картами, и про старые и неактивные довольно быстро забываем. Неудивительно, что на таких картах может оказаться минус, потому что банк списывал комиссию.

Такая ситуация называется технический овердрафт, и он отрицательно сказывается на кредитной истории. По сути, это тот же кредит — банк одалживает денег, а заемщик должен их вернуть.

Чтобы узнать об изменениях в кредитной истории и не переживать о кредите каждый раз, можно оформить подписку в Объединенном кредитном бюро. Уведомления об изменениях в кредитной истории будут приходить по SMS, а полный отчет — на электронную почту. Так вы точно ничего не пропустите.

4. Ошибки банка

Конечно, самый простой способ испортить кредитную историю — это не платить по обязательствам. Гораздо неприятнее ситуация, когда вы все платите вовремя, а за вами числится просрочка или кредит, который вы уже давно погасили.

Такое происходит довольно часто: вы внесли деньги, а они по техническим причинам не успели поступить на счет или банк не передал информацию в БКИ. Узнать об ошибке лучше не в отделении банка, когда вы захотите взять новый кредит, а заранее — обратившись в бюро кредитных историй.

5. Обращение в ломбарды

В отличие от банка, ломбарду все равно, вернете вы залог или нет. Но если вещь долго не покупают, то это числится как задолженность и портит кредитную историю. Ломбард не обязан передавать эти данные в БКИ, но должен обязательно указать об этом в договоре.

Если вы закладывали в ломбард телефон, ювелирку или мебель, а вещь так и не купили, это может снизить ваш кредитный рейтинг.

Индивидуальный кредитный рейтинг в Объединенном кредитном бюро — это число от 0 до 1250, которое показывает уровень вашей кредитоспособности. Чем выше число, тем более надежным вы кажетесь для банка. Если кредитный рейтинг внезапно стал ниже — это тревожный знак, и нужно проверить свою кредитную историю.

Просрочки, частые запросы, отказы, высокая долговая нагрузка, неисполненные обязательства — все это и множество других ситуаций могут послужить банку поводом для отказа в кредите.

Чтобы быть уверенным, что с кредитной историей все в порядке, можно пользоваться услугами Объединенного кредитного бюро. Оно хранит 90 млн кредитных историй с данными за последние 10 лет, а об изменениях кредитного рейтинга присылает уведомления.

При этом получить кредитную историю проще простого: заходите в личный кабинет на сайте через Госуслуги, Сбер ID или Тинькофф и скачиваете отчет на компьютер или телефон.

Листайте дальше, чтобы проверить вашу кредитную историю бесплатно и не переживать за свои финансы.

АО «ОКБ» ИНН: 7710561081 ОГРН: 1047796788819 включено в Государственный реестр БКИ (№077-00009-002)