В апреле мы рассказали, как взять кредит с кредитной историей, испорченной долгами и просрочками по выплатам. Но плохая кредитная история может быть даже у тех, кто никому не задолжал и имеет стабильный доход. У автора Екатерины — ровно такой опыт, ей удалось улучшить кредитную историю и получить кредит. Делимся ее наблюдениями и советами.

В 27 лет я отучилась на права и решила взять машину в кредит. Выгодные предложения от банков пестрили повсюду: «от 5% годовых», «без подтверждения дохода», «кредит за 5 минут». Я была уверена, что любой банк без проблем одобрит кредит: у меня с рождения регистрация по одному адресу, две квартиры в собственности, высшее образование, нет детей и время работы на последнем месте — 4 года. Но не тут-то было!

Когда я выбрала авто, подала заявку в банк с самыми выгодными условиями. Предварительно я заказала карту банка и даже не сомневалась, что сразу получу одобрение. Пришел отказ. А потом еще отказ, еще и еще — во всех банках, которые я только знала. И тут я узнала, что такое кредитная история.

Что такое кредитная история

Кредитная история — это некое «финансовое портфолио» человека, по которому банк делает вывод, насколько человек платежеспособен. Если вы всегда вносили платежи вовремя и не имеете задолженностей, кредитная история хорошая. Если есть просрочки, она ухудшается.

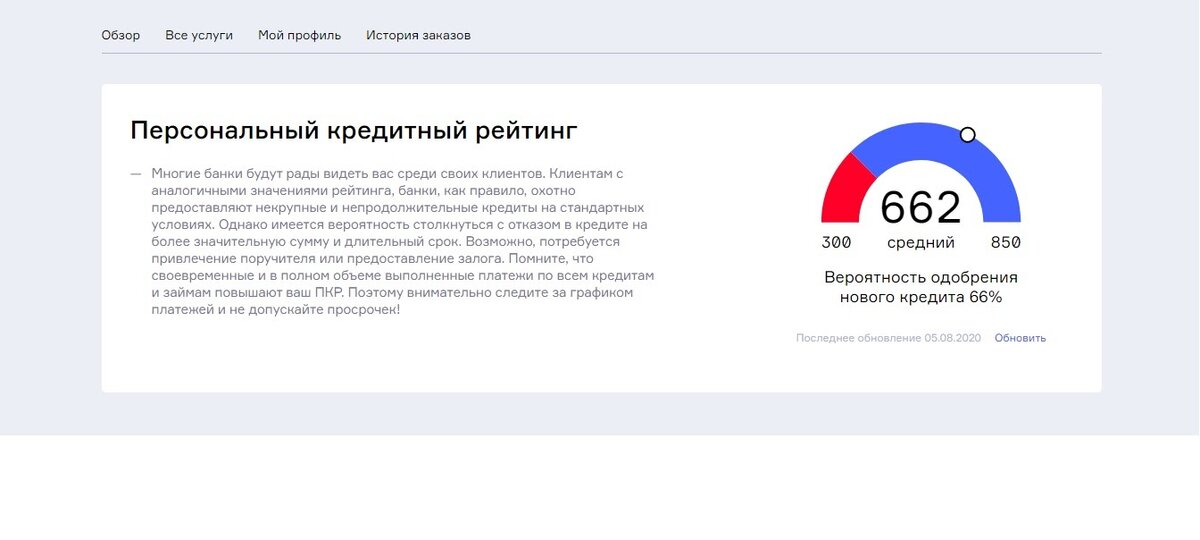

Кредитная история выражается в цифрах. Существует персональный кредитный рейтинг, который показывает шансы на кредит.

Мой кредитный рейтинг оказался средним — 66% (оптимально, если цифра выше 75%). Тогда я углубилась в изучение всего, что связано с кредитной историей.

Где посмотреть кредитную историю

Каждый человек может 2 раза в год получить полный отчет о кредитной истории бесплатно. Я сделала это на сайте Национального бюро кредитных историй, где можно зарегистрироваться или авторизоваться через «Госуслуги».

Сейчас в России 8 БКИ, и в каждом можно посмотреть свою кредитную историю. Список организаций есть в Государственном реестре бюро кредитных историй на официальном сайте Банка России.

Есть другой способ узнать кредитную историю: подать заявление на получение списка БКИ в «Госуслугах», выяснить, в каких БКИ хранится ваш отчет, авторизоваться на сайте одного из них через «Госуслуги» и заказать отчет. Подробную инструкцию уже написали в Life.Profit.

Титульный лист отчета содержит базовую информацию о заемщике: адрес, дату рождения, историю регистраций по месту жительства, паспортные данные. Остальных отчетных листов у меня получилось 30. В них — информация о закрытых и открытых кредитах, кредитных картах, просрочках и своевременно внесенных платежах, заявках на кредит и так далее.

Важно: на некоторых сайтах можно найти рекламу с предложением получить кредитную историю за деньги. Такие объявления чаще — мошеннические. Не стоит никому переводить деньги, переходить по сомнительным ссылкам и скачивать приложения.

Как формируется кредитная история и кто имеет к ней доступ

Банки и кредитные организации, которые могут выдавать займы, обязаны передавать данные об одобренных и отклоненных заявках на кредит, просрочках платежей и других взаимодействиях заемщика с банком.

В БКИ автоматически попадает и другая информация: о задолженностях по ЖКУ, сотовой связи и даже автомобильных штрафах. Но только если в отношении заемщика суд вынес решение о взыскании этих долгов.

Посмотреть кредитную историю может не только заемщик, но и организация, в которую он обращается за получением кредита. Доступ получает и суд, если информация нужна для следствия.

Банк, получая заявку на кредит, проверяет кредитную историю заемщика и решает, одобрить или отклонить заявку. Как правило, банк сам выбирает, в каком БКИ посмотреть кредитную историю. Одни банки обращаются во все бюро последовательно, другие — сотрудничают только с одним. Наиболее полная информация содержится в Центральном каталоге кредитных историй Банка России.

Что влияет на кредитную историю

Кредитная история сложнее, чем кажется. Если коротко, то на КИ влияет в основном платежеспособность заемщика. Человек, который вовремя вносит платежи и не имеет задолженностей ни перед кредитными организациями, ни перед коммунальными службами, видится кредитору надежным.

Но с БКИ взаимодействует множество других организаций, поэтому в КИ могут содержаться очень незначительные, казалось бы, данные о заемщике. Эти сведения могут повлиять на решение кредитора.

И вот часть таких данных:

- поданные заявки на кредит или кредитные карты в разные банки;

- поданная заявка на кредит и отказ от кредита после его одобрения;

- обращения в ломбард;

- отклонения персональных предложений кредитования от банков;

- отсутствие кредитов в прошлом;

- поручительство по чужим займам;

- задолженности, которые с заемщика взыскивают судебные приставы;

- слишком частая смена личных данных (номер телефона, адрес регистрации, уровень дохода).

Посмотреть свои задолженности по исполнительным производствам можно на сайте Федеральной службы судебных приставов.

Самой странной для меня причиной отказа кредитования стала пустая кредитная история. Банки боятся одобрять кредиты, особенно на большие суммы, тем, кто раньше не брал ничего в кредит. Они могут предположить, что вы будете вносить платежи вовремя, но это всего лишь предположение, поэтому заемщикам с чистой КИ часто отказывают.

И еще одна не совсем логичная причина отказать в кредите: многие кредитные организации предпочитают отклонить заявку того, кто выплачивает задолженность раньше. Связано это с тем, что для банка «досрочники» невыгодны: при досрочном погашении проценты пересчитываются в пользу заемщика, а значит банк терпит потери.

В моей истории на КИ не лучшим образом повлияло то, что я за 2-3 дня подала более 40 заявок на сайтах разных банков. Поэтому все отказали, и мне осталось только одно — улучшить кредитную историю.

Как улучшить кредитную историю

Первое, что нужно усвоить: улучшение кредитной истории требует времени. Сколько именно, зависит от того, насколько она испорчена. Но лучше настраиваться минимум на несколько месяцев. Я уложилась в год.

Какие способы работают?

- Погасить все задолженности, на которые заведены исполнительные производства. Иными словами, если организация, которой вы задолжали, обратилась в суд, и за взыскание задолженности взялись судебные приставы. С этого стоит начать, если есть долги по коммуналке, алиментам, налогам.

- Проверить кредитную историю на ошибки. Иногда в КИ попадают данные о кредитах, которые вы не оформляли. Например, если данными завладели мошенники. Чтобы это исправить, нужно написать заявление в БКИ или обратиться в банк, предоставивший ложные сведения. Банк будет связываться с БКИ и выяснять, допустили ли ошибку.

- Взять небольшой кредит на маленький срок. Самый простой и доступный способ — купить электроприбор для дома, оформив покупку в кредит. Желательно, чтобы сумма не превышала 5-15 тысяч рублей, а срок — не более года. Необходимо своевременно вносить платежи и удержаться от досрочного погашения.

- Оформить кредитную карту с маленьким лимитом. Хотя кредитных карт многие боятся, они могут улучшить кредитную историю. Следует установить небольшой кредитный лимит (5-10 тысяч рублей), расплачиваться картой при покупках и сразу же гасить задолженность. Например, сегодня купить обед в столовой на 300 рублей, а завтра — внести эти 300 рублей.

- Оформить заем в МФО. Этот способ можно назвать тяжелой артиллерией, однако МФО выручат людей, у которых нет официального трудоустройства или регистрации в регионе проживания. Поскольку в микрофинансовых организациях очень высокий процент, лучше ограничиться суммой в 5 000 рублей и вернуть деньги, как можно быстрее.

- Подключить к карте овердрафт. Разрешенный овердрафт — это мини-кредит на короткий срок, который привязан к дебетовой банковской карте. При овердрафте можно «уходить в минус», то есть баланс на карте будет отрицательным. Сумма отрицательного баланса и есть установленный банком лимит разрешенного овердрафта.

- Закрыть кредитные карты, которыми не пользуетесь. Многие заводят кредитную карту «на всякий случай» или заводят сразу две карты. Когда заканчивается льготный период одной карты, человек снимает деньги с другой и перекладывает на первую. Льготный период возобновляется. Это плохо отражается на кредитной истории, поэтому лучше иметь одну кредитку с маленьким лимитом или вообще не иметь кредитных карт.

И еще один действенный совет, который поможет получить кредит даже без подтверждения дохода, — «подружиться» с одним банком. Мой путь к восстановлению кредитной истории был таким:

- я купила смартфон в кредит, выбрав самое выгодное предложение;

- после того, как я полностью выплатила кредит, этот же банк предложил мне выгодную дебетовую карту с процентом на остаток и кешбэком;

- я переводила все деньги на эту карту и расплачивалась только ей: за коммунальные услуги, интернет, в магазинах;

- через некоторое время этот же банк предложил кредитную карту, которой я пользовалась редко, но сразу же вносила сумму задолженности на счет;

- и, наконец, поступило персональное предложение по кредитованию на сумму, которой хватило для покупки автомобиля.

Из любопытства посмотрела свой кредитный рейтинг, но уже на сайте «Сравни.ру». Результат — высокий.

Что мешает исправить кредитную историю

По себе знаю, что самое непростое в попытках улучшить кредитную историю, — ждать. Хочется побыстрее получить одобрение или хотя бы проверить, улучшилось ли положение. Но здесь работает правило «скупой платит дважды».

- Не доверяйте рекламным предложениям «быстро и законно» улучшить кредитную историю или удалить данные о просрочках. Ни одного способа «почистить» КИ нет, вся информация о кредитах и задолженностях может храниться в бюро до 10 лет. Эти предложения — мошеннические.

- Не подавайте заявки сразу в несколько банков. Возможно, если бы я знала это правило раньше, не пришлось бы ждать год, чтобы добиться долгожданного одобрения. Изучите на сайте банков предложения, выберите 2-3 подходящих. Начните с зарплатного банка: тогда шансы получить одобрение увеличатся.

- Не торопитесь. На улучшение кредитной истории потребуется минимум 6-9 месяцев, поэтому в этот период нужно сосредоточиться на финансовой дисциплине и не допускать промахов.

- Не держите открытыми кредитные счета и карты, которыми не пользуетесь. Часто человек вносит последний платеж, но у него остается задолженность в несколько копеек. Этот нюанс превратится в новую неприятную запись в отчете КИ.

Время, терпение и финансовая дисциплина позволят правильно, пусть и не быстро, улучшить кредитную историю и получить кредит. Удачи!