«У меня неофициальная зарплата...» – главным фактором одобрения ипотеки для банка является ваша зарплата. Когда весь доход официальный, проблем, как правило, не возникает. Но что делать, если вы получаете зарплату «в конверте» и официальный доход очень маленький? Вот несколько советов от экспертов портала по подбору недвижимости «Мосметры».

Сразу хорошая новость: если официальная зарплата маленькая, одобрение на ипотеку все равно можно получить. У банков есть схемы для клиентов с такими обстоятельствами.

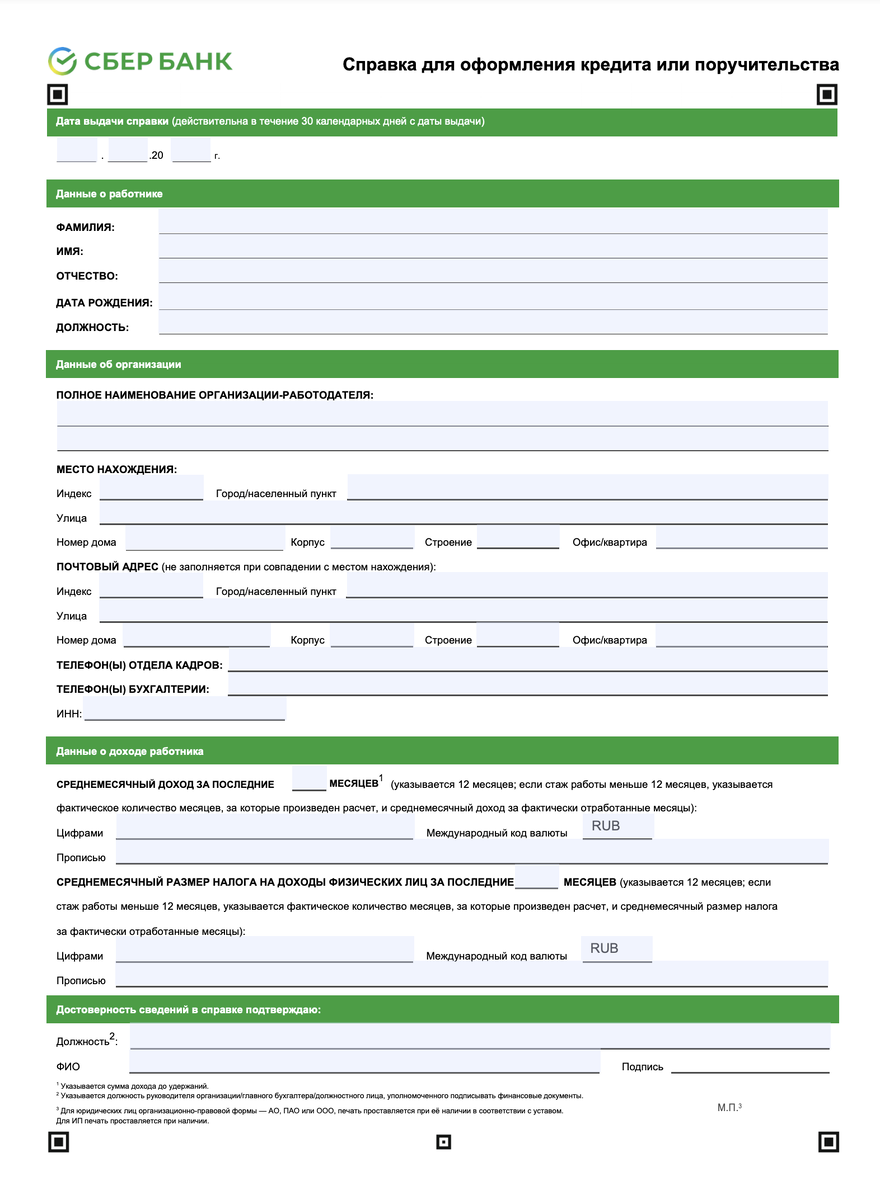

Если зарплата официальная, вы подаете в банк справку 2-НДФЛ. В случае с «серой» зарплатой или при отсутствии официального трудоустройства, необходимо готовить справку о доходах по форме банка.

Главная задача такой справки – убедить банк в вашей платежеспособности и доказать доход, который указали в анкете. Она не является официальным документом и не передается в налоговую инспекцию. Если ваш работодатель боится заполнять такую справку, вы можете сделать это самостоятельно.

В справке указываются:

- ваша должность;

- время начала работы в компании;

- зарплата за последние полгода-год и налоги, которые отчисляет на вас работодатель.

Справка подписывается собственником компании и главным бухгалтером. Если бухгалтера нет, то за него расписывается генеральный директор.

Пример справки от одного из ведущих банков России можно посмотреть здесь.

Очень важно правильно все заполнить. С этим вам помогут ипотечный брокер, консультанты банка или мы – специалисты «Мосметров».

Многие банки принимают справки по форме другого банка, так как данные для ее заполнения одинаковы.

Если сумма первоначального взноса больше 30%, вы можете воспользоваться программой ипотеки по двум документам. Ее главное отличие в том, что для получения ипотеки не нужно предоставлять справку 2-НДФЛ и справку по форме банка. Главное — указать в анкете телефон работодателя и предупредить руководство компании о звонке из банка: они должны назвать данные о зарплате те же, что вы указали в анкете на ипотеку.

Есть третий вариант – можно оформить ипотеку на родственников: родителей, сестер, братьев и т.д. Это хороший вариант, когда в вашей семье доверительные отношения.

Если вы планируете воспользоваться одним из этих способов, но не уверены в одобрении ипотеки, обратитесь к брокеру. Его главная задача – помочь вам получить положительное решение. Такой специалист есть в «Мосметрах».

👉 Напишите нам в WhatsApp, и мы подскажем, как лучше поступить, чтобы получить одобрение.