Банковский вклад - это простой и надежный способ не только сохранить, но и приумножить свои накопления. Для банка депозиты являются дополнительными свободными средствами, за пользование которыми банк платит клиенту вознаграждение в виде процента.

В сегодняшней статье расскажем, как выбрать вклад, рассчитать доход, а также об особенностях начисления процентов.

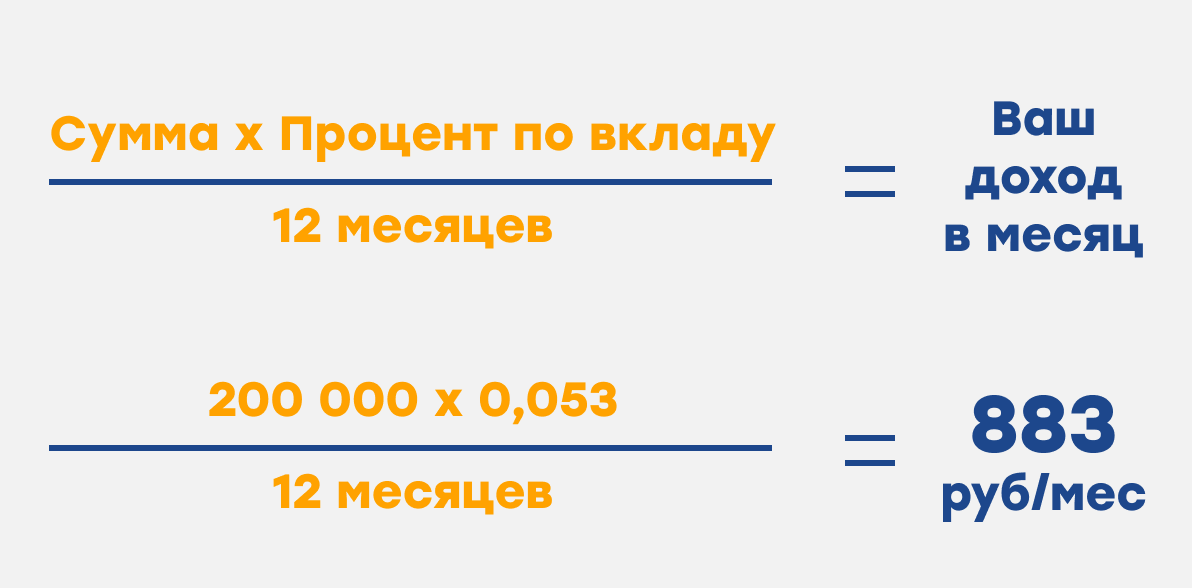

🔵 Считаем доход

В разных банках проценты по вкладам отличаются, но обычно эта разница не более 1-2%. Величина % зависит от срока, возможности снятия и пополнения, минимальной суммы взноса и других параметров.

Часто за многообещающими рекламными слоганами, обещающими высокую ставку по вкладу, скрываются подводные камни. Например, высокий процент по вкладу действует только первые три месяца, а далее он гораздо ниже, чем в других банках или действителен только на очень большую сумму. Поэтому внимательно читайте условия, чем они прозрачнее и проще, тем лучше.

Используйте простую формулу для расчета предполагаемого дохода по вкладу:

Таким образом, если вы положите в банк 200 000 рублей под 5,3% годовых, то в месяц ваш доход составит 883 рубля, за год - 10 596 рублей, а за два года - 21 192 рублей.

🔵 Когда выгоднее оформить вклад?

Проценты по вкладам зависят от ключевой ставки ЦБ. Когда ключевая ставка растет, тогда растут и ставки по вкладам, но ставка по вкладам при обычных условиях всегда меньше ключевой ставки.

Банк, как и любая другая организация, иногда нуждается в заемных средствах, а деньги вкладчиков - это те же заемные средства для банка, но под меньший процент.

Для любого банка интереснее заплатить процент вкладчикам, чем Центральному банку по большей ставке.

Поэтому подождите немного после повышения ключевой ставки, вероятно, поднимутся и ставки по вкладам.

Так, в конце 2014 года, когда ключевая ставка ЦБ резко выросла до 17%, всего за несколько дней ставки по вкладам в крупных банках перевалили за 15%. В банках резко возросло число вкладчиков.

Также обратите внимание на специальные предложения банков, иногда они вводят акционные вклады или повышенные ставки, приуроченные к какому-либо событию: юбилей банка, новогодние праздники и т.п.

🔵 А есть ли разница?

Все вклады делятся на 2 большие группы: бессрочные (или до востребования) и срочные.

Вклады до востребования не ограничены по сроку, вы в любой момент можете забрать свои средства, осуществлять любые безналичные переводы: перечислять денежные суммы со счета на счет, оплачивать коммунальные и другие услуги. Но процент по таким вкладам самый низкий.

По срочным вкладам срок четко оговаривается в договоре, обычно он составляет несколько месяцев или лет. Ставка по срочным вкладам выше, но они уже имеют ограничения в пользовании вложенными деньгами.

В свою очередь, срочные вклады делятся еще на несколько видов:

- Самые высокие проценты на вкладах без возможности пополнения и частичного снятия.

- Средние проценты действуют по вкладам с возможностью пополнения или снятия.

- Низкие проценты установлены на вкладах с возможностью пополнения и частичного снятия.

Обратите внимание, по условиям вклада пополнение может быть ограничено общей суммой пополнений, их количеством или сроком.

🔵 Что такое капитализация?

Капитализация процентов означает, что проценты, которые вам начислили по вкладу прибавляются к вашему депозиту и следующее начисление процентов будет уже на бОльшую сумму.

Капитализация может быть ежемесячной, когда тело вашего вклада увеличивается каждый месяц или ежеквартальной соответственно.

Например, вы вложили 800 000 рублей под 6% годовых. За месяц вам начислят примерно до 0,5% от общей суммы вклада (6% годовых делим на 12 месяцев).

Без капитализации каждый месяц сумма начисленных вам процентов будет равняться 4 000 рублей. Если же начисленные проценты вы будете капитализировать, то сумма вашего вклада будет расти и на 12-й месяц она будет 849 342 рублей, а месячный процент составит уже 4 226 рублей.

Может показаться, что разница не так велика, но чем больше сумма вашего вклада и срок, тем больше разница в прибыли по вкладу с капитализацией, чем без нее.

🔵 Иногда лучше открыть вклад онлайн.

В некоторых банках процент по вкладу выше, если вы откроете его онлайн через дистанционные сервисы. Вы можете проверить эту информацию на сайте желаемого банка.

Как же выбрать лучший вклад?

Подведем итог, на что же должен обратить внимание клиент, если хочет получить максимальную выгоду от вклада:

Также обратите внимание на сроки (иногда выгоднее открыть пару краткосрочных полугодовых вкладов за год), специальные предложения банков и на величину ставки при открытии вклада онлайн.

Остались вопросы? Задавайте их в комментариях! 👇🏻

***

АО "Датабанк". Лицензия ЦБ РФ №646. 426076, УР, г. Ижевск, ул. Ленина, 30, т. 8-800-301-91-91, www.databank.ru