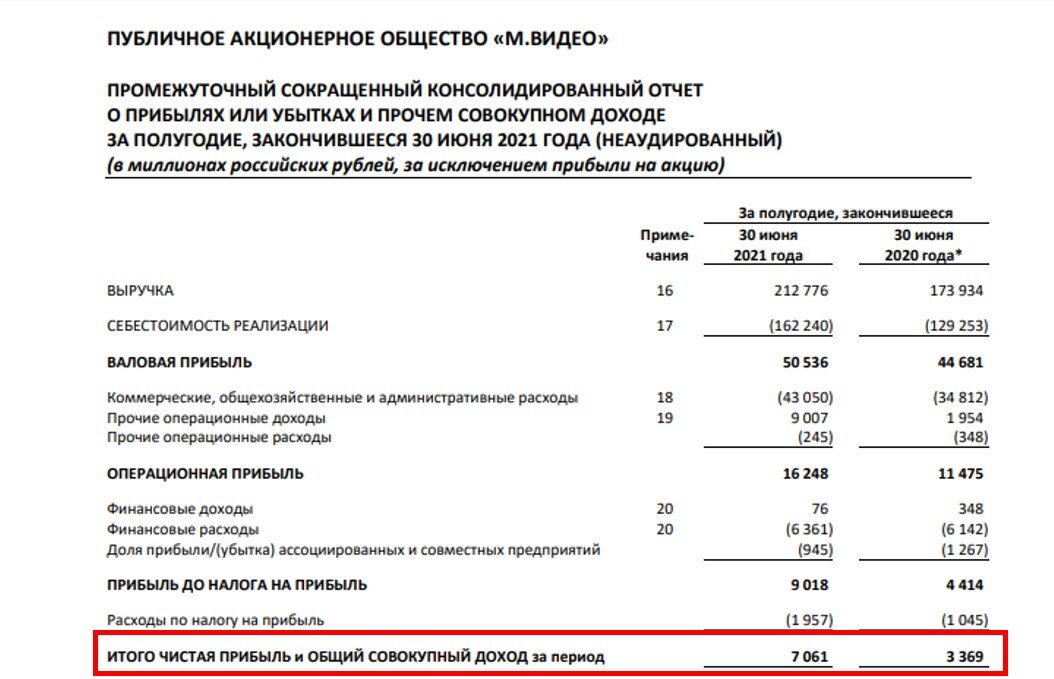

Сегодня компания опубликовала финансовые результаты за 1 полугодие 2021 года.

Прежде чем приступим к разбору, напомню что материал не является инвестиционной рекомендацией или руководством к действию, а лишь выражает мнение автора относительно тех или иных событий. Вы сами принимаете инвестиционные решения.

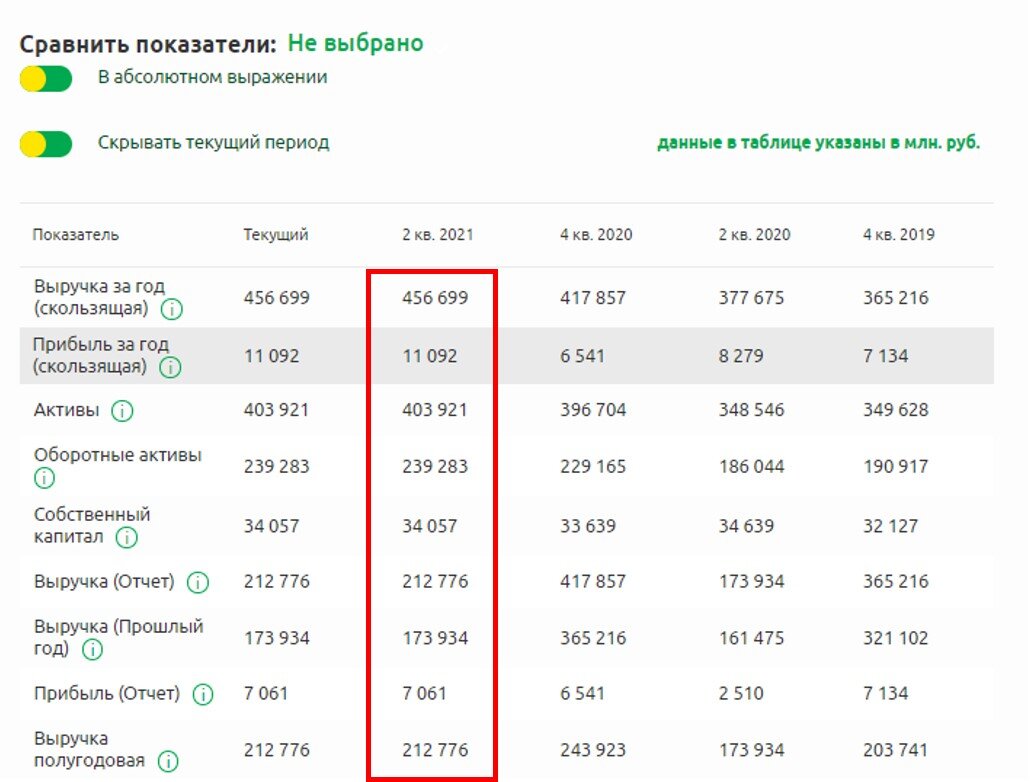

Для удобства анализа я уже давно пользуюсь Радаром

В нём оперативно отражаются финансовые результаты публикуемых отчётов и можно при желании самостоятельно провести углубленный анализ финансовых показателей.

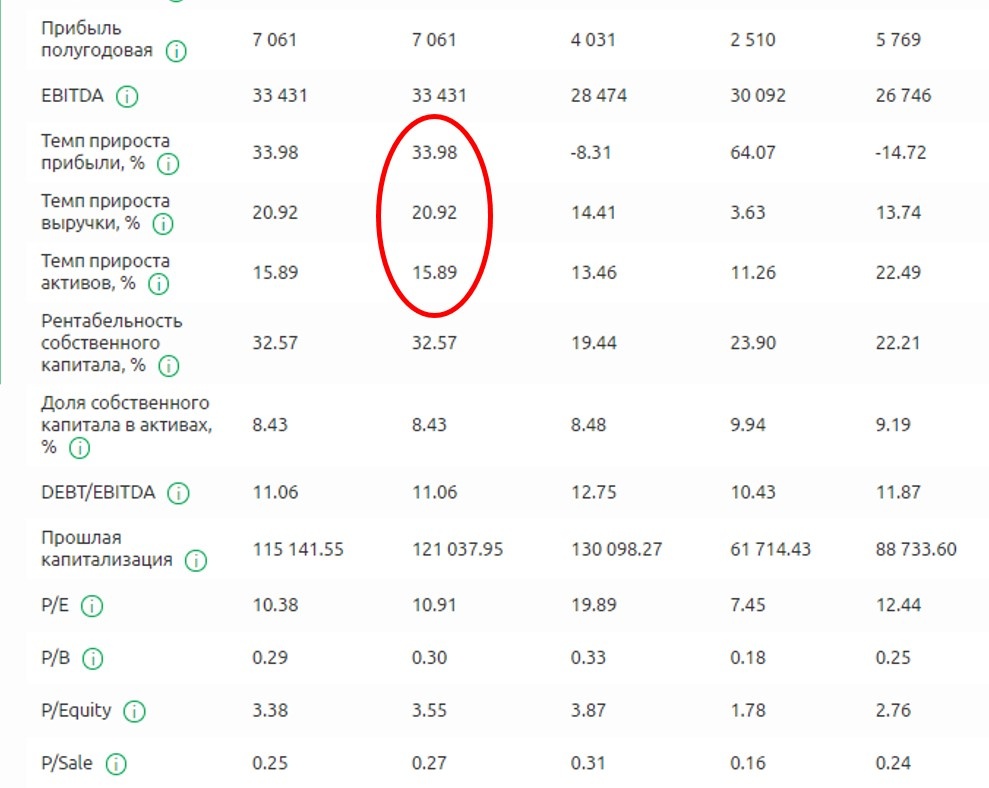

Модель "эффективного бизнеса":

темп роста прибыли>темп роста выручки>темп роста активов

Не частое явление для российских компаний. Этим компания меня удивила.

Если экстраполировать скользящую прибыль на котировки, получим:

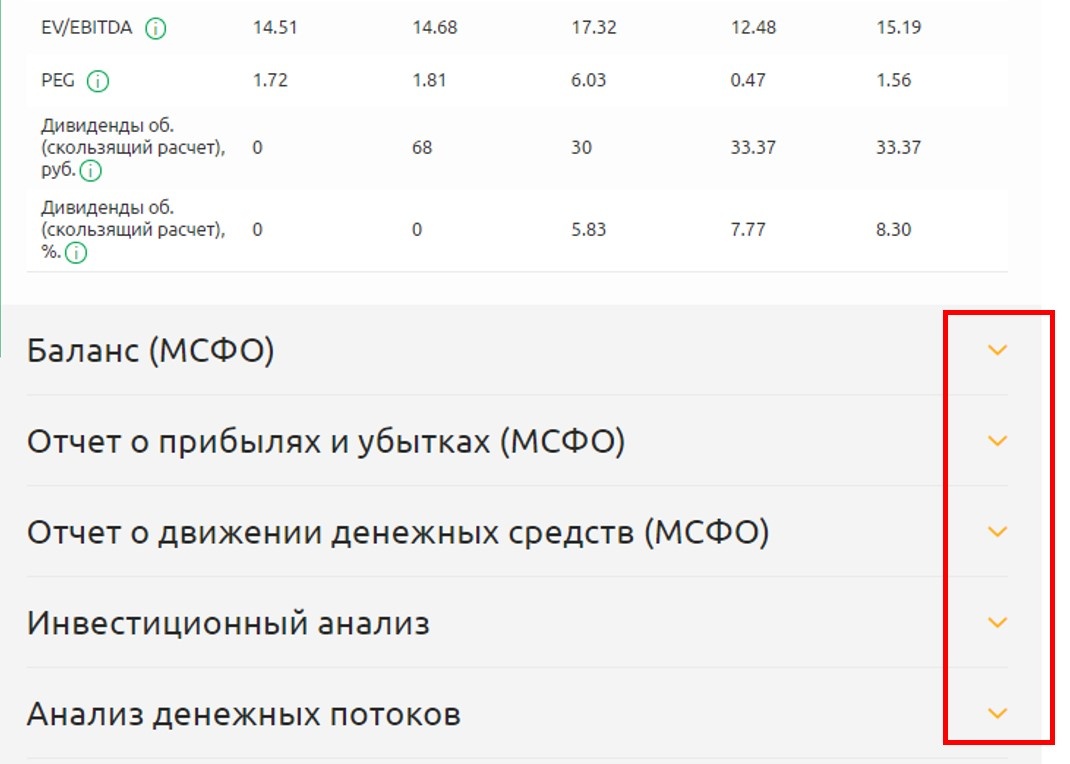

По разделу "Инвестиционный анализ"

У анализа денежных потоков методология немного посложнее, здесь останавливаться не буду.

Подробнее можно узнать из статьи.

Техническая картина так же из Радара

Это без преувеличения наверное 1% возможностей Радара... Задавайте вопросы-расскажу больше.

Если когда-нибудь надумаете пользоваться Радаром, то не забудьте использовать скидку в 1000 рублей!

Для этого достаточно зарегистрироваться по ссылке и при этом уже получить бесплатный демо-доступ к некоторым возможностям сервиса.

Выводы:

1. Компания, на мой взгляд, остаётся недооценённой относительно своих исторических мультипликаторов;

2. Темпы роста выручки и прибыли оказались положительными, растёт рентабельность, что радует. Прибыль 1 полугодия 2021 года на 33% выше чем в прошлом году.

Не стоит сбрасывать со счётов, что здесь так же мог сыграть эффект низкой базы прошлого года из-за локдаунов и растущая инфляция текущего периода, которая привела к росту среднего чека и результаты оказались выше прошлогодних;

3. По предварительным расчётам дивидендная доходность может оказаться двузначной, что довольно заманчиво, но это не точно;

4. Смущает высокая закредитованность и снижение доли собственного капитала в активах до 8,4%. Хотя сама по себе отрасль Ритейла является довольно закредитованной и это для неё считается естественным;

5. В своём портфеле я продолжаю удерживать акции с долей 6,3% и докупать и тем более продавать бумаги не собираюсь.