«ФосАгро» – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Занимает 1 место по производству апатитового концентрата (по данным IFA). Их экологически безопасная продукция помогает повышать объемы и качество урожая фермерам в 100 странах на всех обитаемых континентах. Производят 39 марок фосфорсодержащих удобрений, аммиак и кормовые фосфаты, высокосортное фосфатное сырье.

Структура группы включает АО «Апатит», ООО «ФосАгро-Регион» и АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я. В. Самойлова». Также имеет более 20 мелких дочерних компаний.

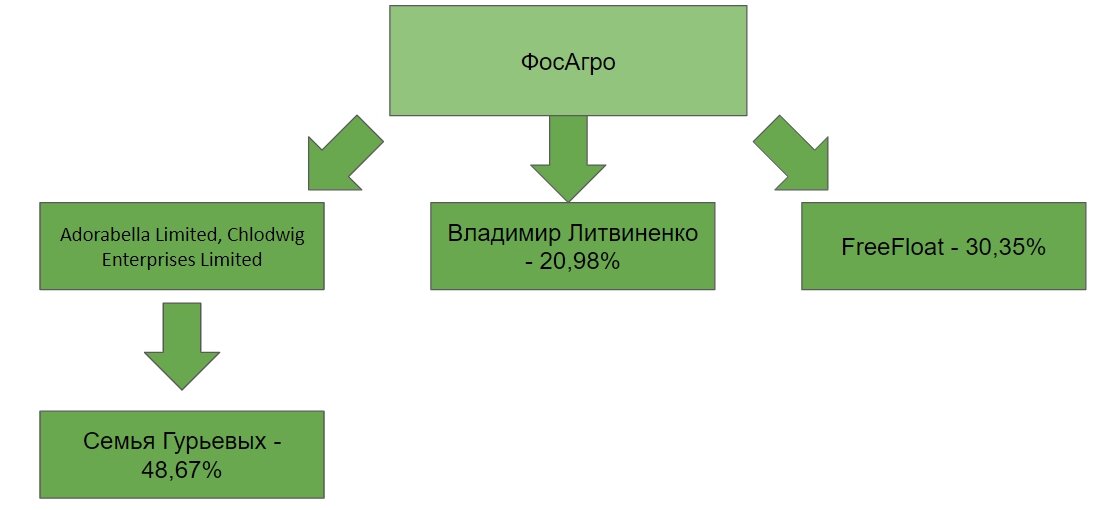

Акционеры

Основным акционером является семья Гурьевых, с долей в 48,67%, при этом у компании достаточно большой freefloat. Иностранных институциональных инвесторов в компании всего 1,56%.

Финансовые и операционные результаты за 2 кв. 2021 года

Компания в 1 полугодии 2021 года увеличила своё производство фосфорсодержащих удобрений на 0,5% и азотных удобрений на 1,3% к аналогичному периоду. Продажи фосфорсодержащих удобрений снизились на 3,4%, а азотных удобрений увеличились на 8%. Восстановление рынка удобрений позволяет ценам показывать позитивную динамику.

Причинами роста цен выступают разные факторы:

- Развитие рынка сбыта удобрений в Латинской Америке и Южной Азии (Индия/Пакистан).

- Внеплановые ограничения производства аммиака и хлористого калия по техническим причинам.

- Повышение пошлин на удобрения из России и Марокко в США.

3 квартал всегда выступает пиковым по продажам, так как возникает пик сезонного спроса на фосфорные удобрения. Учитывая текущие цены на удобрения, мы можем с вами ожидать рекордную прибыль за всю историю компании по итогам 3 квартала.

Благодаря приятной рыночной ситуации на рынке удобрений, выручка компании за 1 полугодие 2021 года выросла на 42,2% до 176,3 млрд руб. к аналогичному периоду. EBITDA за 6 месяцев выросла на 83,4%, до 73,094 млрд руб, а её рентабельность на 41,5%. Чистая прибыль за 6 месяцев 2021 года составила 48,652 млрд руб., +819,5% к аналогичному периоду, а свободный денежный поток вырос на 68,8% до 34,21 млрд руб.

На фоне таких сильных финансовых результатов, Чистый Долг/EBITDA компании сократился с 1,86 до 1,07. Низкая долговая нагрузка и высокий операционный денежный поток позволяют компании выплачивать огромные дивиденды, с высокой дивидендной доходностью.

Капитальные затраты в 2 кв. 2021 года составили 11,2 млрд руб. Основные вложения направляются на строительство крупного производственного комплекса на площадке в Волхове. Суммарная мощность комплекса по производству MAP должна составлять 1700 тыс. тонн в год.

Финансовые результаты за 2021 ожидаются высокими. Спрос в 2022 году сохраняется, при этом в прогнозе учитывалось небольшое снижение средней цены, но основную роль сыграло увеличение производства. Рентабельность российских производителей удобрений всегда будет оставаться на высоком уровне, так как себестоимость природного газа, необходимого для производства, низкая, спасибо «Газпрому», мечты сбываются.

Фундаментальный анализ

Сравнительный анализ

Для составления сравнительной таблицы, мы взяли данные за последние 12 месяцев по МСФО (в млн рублей).

Справедливая капитализация составляет 634 млрд рублей или 4960 рублей на акцию, что на 7,6% выше текущих значений. Однако сравнительный анализ не учитывает будущие доходы, поэтому в общей оценке вес данного подхода составит 20%

Доходный подход

Наибольший вес при оценке компании имеет доходный подход, поэтому разберём его более подробно. Данная модель построена исходя из стратегии компании «2025». Согласно проекту, к 2025 году, компания планирует увеличить выпуск удобрений на 27,5%, построить новый производственный комплекс в Волховском филиале, мощностью до 840 тыс. тонн в год и целевыми продажами на экспорт. По планам компании, к 2025 году продажи в России по сравнению с 2019 годом вырастут на 600 тыс. тонн (+19%), в Европу на 500 тыс. тонн (+19%), а в Северную и Южную Америку на 900 тыс. тонн (+34,6%).

Данная модель учитывает все макроэкономические прогнозные показатели (инфляцию, курс доллара к рублю, стоимость цен на сырье). В модели учитывается рост производства и объём продаж до 2025 года, однако цены снижаются с 2024 по 2025 год, так как рынок предположительно будет перенасыщен.

Справедливая стоимость акции по доходному подходу в таком случае составляет 7 662 рублей.

Низкая себестоимость, в отличие от зарубежных конкурентов, позволяет компании показывать хорошую рентабельность. За счёт высокого OCF, компания постоянно выплачивает высокие дивиденды, а низкая долговая нагрузка только способствует этому. Из рисков, которые могут повлиять на стоимость компании, стоит рассмотреть обвал рыночных цен. Однако, за последние 3 года, до 2021, цены только снижались и сейчас идёт восстановление, в связи с рыночной конъюнктурой. Даже если цены будут падать от текущих значений на 5% ежегодно, то увеличение производства частично будет это компенсировать. Природный газ, который продают нашим производителям удобрений дешево, будет поддерживать высокую рентабельность производства. А в случае ослабления рубля, прибыль будет только расти, правда возможна временная переоценка курсовых разниц.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.