Здравствуйте, дорогие читатели.

Сегодня мы расскажем об особенностях учета такой операции, как аренда автомобиля без экипажа, либо аренда квартиры у физического лица. А именно об учете НДФЛ и том, как эта операция отражается 6-НДФЛ.

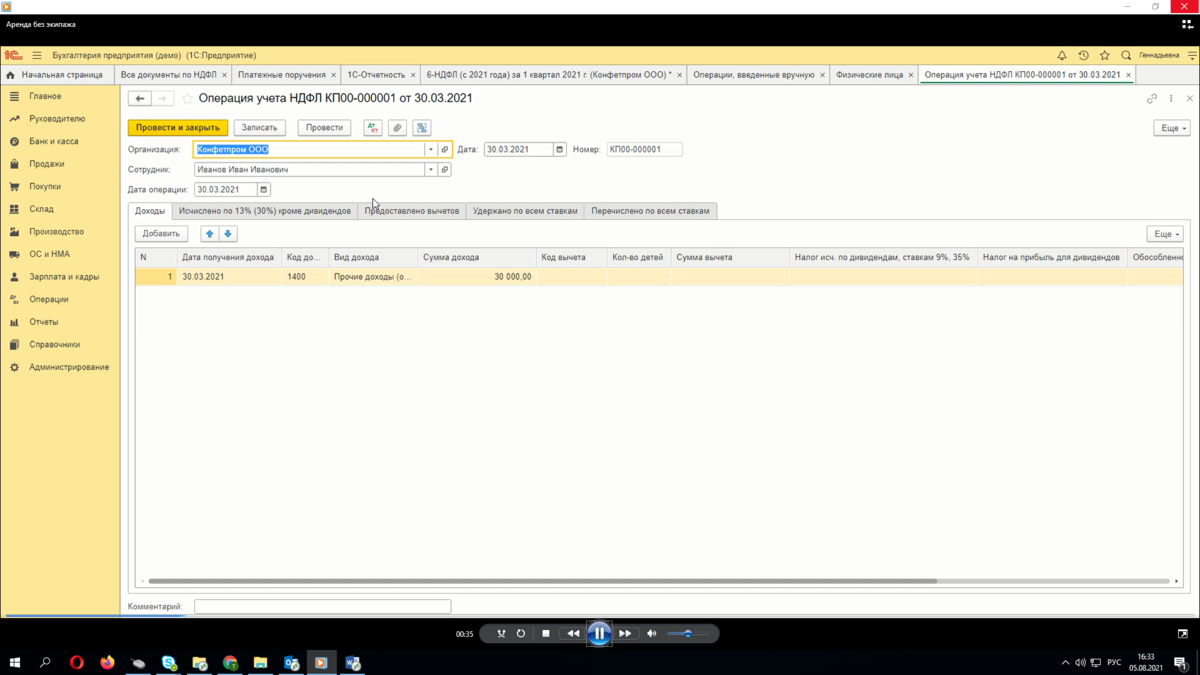

Начнем с того, какие операции мы должны вести по НДФЛ. Для этого в разделе "Зарплата и кадры"-"НДФЛ"- "Все документы по НДФЛ" мы должны ввести документ, который называется "Операции учета НДФЛ".

В нем мы указываем, что за март месяц у физического лица Иванова Ивана Ивановича мы взяли в аренду за 30 000 руб автомобиль . Дата получения дохода 30.03, код дохода 1400, вид дохода "Прочие доходы (Основная налогооблагаемая база)".

В этом же документе мы заполняем закладку "Исчислено по 13%(30%) кроме дивидендов". Дата получения доход та же, вид доходов тот же. Сумма 3 900 рублей, ее мы просчитываем вручную.

Далее переходим во вкладку "Удержано по всем ставкам", указываем дату получения дохода – 30.03, ставку налогообложения – 13%, сумма – 3900 рублей, срок перечисления "Не позднее следующего за выплатой доходов дня". То есть сумму за аренду мы выплачиваем 30.03 и не позднее 31.03 мы должны перечислить НДФЛ.

Как мы это делаем?

Для этого в разделе "Банк и касса" создаем платежное поручение на сумму 3900 рублей.

Вид операции: "Уплата налога"

Налог: "Налог исчисленный налоговым агентом"

Вид обязательства: "Налог"

Сумма : 3900 рублей

На основании мы создаем списание с расчетного счета, который и отражает факт перечисления денег в бюджет.

Следующий шаг, который нужно сделать – отразить проводки по данной операции. Делаются они вручную, заходим в раздел "Операции" - "Операции введенные вручную". Вводим документ, котором указываем сумму 33 900 руб.

Само начисление аренды ставится на 26 счет (у вас может быть другой), кредит (прочие расчеты с физическими лицами) – 76.10. Сумму указываем 30 000 руб.

Следующей строкой указываем дебет 76.10, кредит 68.01.1, сумма 3900 руб.

Хотим обратить ваше внимание, как эта операция будет отражаться в отчете 6-НДФЛ.

Если мы заполним этот отчет, то в нем будет некоторая особенность, которая сбивает пользователей.

В разделе 2 есть строчка 110 "Сумма дохода, начисленная физическим лицам". В нее вносятся все суммы, с которых мы будем исчислять НДФЛ. Эта сумма разбивается на строчки 111 "Сумма дохода, начисленная в виде дивидендов", 112 "Сумма дохода, начисленная по трудовым договорам", 113 "Сумма дохода, начисленная по гражданско-правовым договорам".

Мы являемся просто налоговыми агентами, а физические лица, которым мы перечисляем деньги не являются нашими сотрудниками. В данном случае сумма будет попадать в строчку 110, но не попадать в 111, 112 и 113, так как нет такого правила, что они должны быть равны. Обратите на это внимания и не беспокойтесь, если у вас есть расхождения по этим строчкам.

Спасибо за внимание! И ставьте лайк ❤, если данная информация была вам полезна.

Еще больше полезной информации и видео на наших страницах, подписывайтесь:

Бесплатная рассылка "Прогрессивный бухгалтер": https://clck.ru/35MEL6

Сообщество в ВК: vk.com/buh_1sovet

Канал в Телеграм: https://t.me/+1xd0thYonfI1MWY6