Минимум воды - больше конкретики. Погнали...

О компании

Территориальная генерирующая компания №1 является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе России

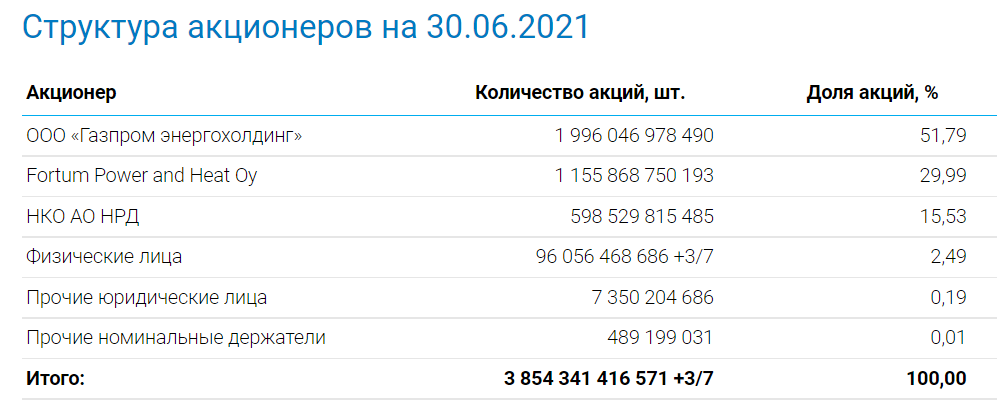

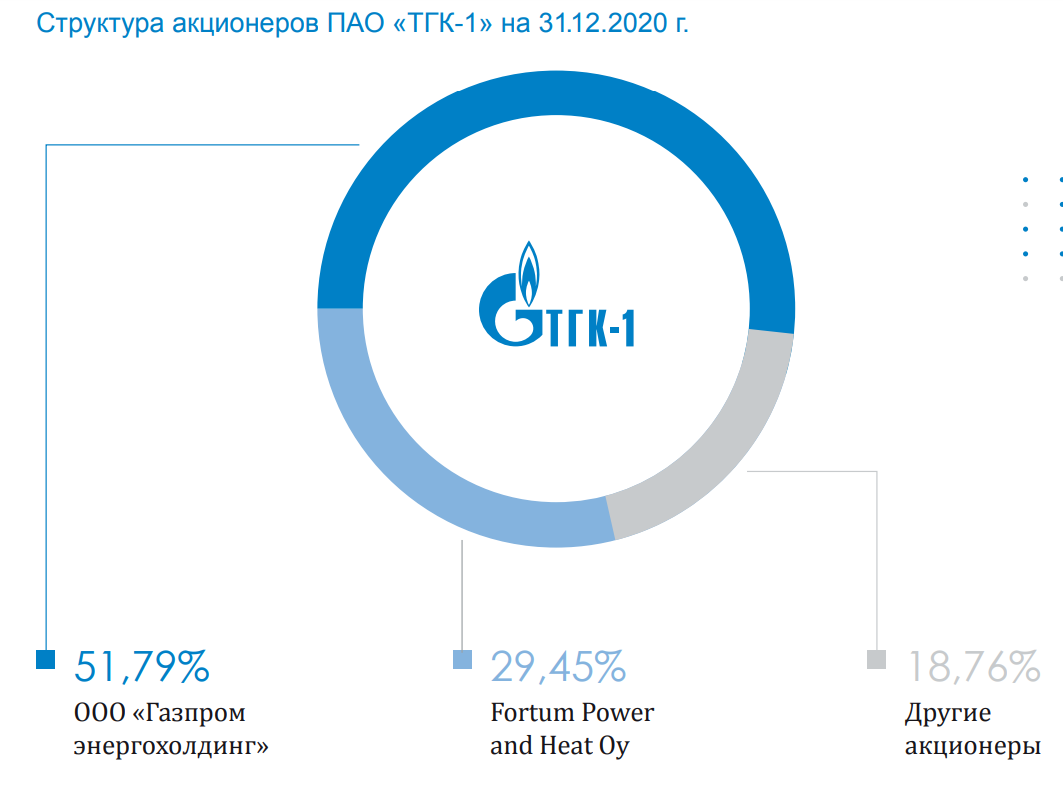

Структура акционеров

Активы и капитал

Выручка и прибыль

Операционные показатели

Рентабельность

Долговая нагрузка

Див. политика

С 2020 года ТГК-1, как и все "дочки" Газпрома, начала выплачивать не менее 50% чистой прибыли по МСФО

Прогноз

Внимание! Всё что написано в статье не является инвестиционной рекомендацией, советом или предложением к покупке/продаже.

ТГК-1 это медленно-развивающаяся компания. Даже если не принимать результаты кризисного 2020, то темпы роста выручки за последние 3 года не превысят 5% г/г.

ТГК-1 это слаборентальная, недооцененная компания. Рентабельность капитала тут на уровне 6-7%

Единственное, что может заинтересовать инвесторов - это хорошие годовые дивиденды. За 2020 год дивы уже выплатили. По этому попробуем прикинуть дивы за 2021 год.

Рассмотрим два сценария.

При нормальном раскладе компания способна продемонстрировать в 2021 году результаты не хуже чем в 2020. То есть ЧП примем равную 8,25млрд.

При отличном сценарии компания сможет выдать результаты на равне с рекордным 2018 годом и заработать ЧП 10,4 млрд.

Нынешняя цена = 0,011674р

ДД при нормальном сценарии будет 9,2% при отличном сценарии - 11,6%.

По результатам перового полугодия компания уже идет с результатом лучше прошлогоднего. Так что есть над чем подумать.

Стоит не забывать, что у компании есть еще и облигации с хорошей доходностью.