Здравствуйте, уважаемые друзья. Меня зовут Евгений. На этом канале я разбираю темы инвестиций, фондового рынка, финансов и всё, что с этим связано. Подписывайтесь на мой канал в ТГ, где я выкладываю свои сделки и рассматриваю новые проекты, ссылка в закреплённом комментарии.

Уважаемые друзья сегодня мы поговорим про компанию #pinterest (NYSE: PINS).

Я уже делал её разбор у себя на канале-Разбор Pinterest, будущий конкурент Amazon и Facebook.

Компания объявила о финансовых результатах за 2 квартал 2021 года и цифры были превосходными. Тем не менее, цена акций потеряла 25% своей стоимости за один день и причиной этому было снижение ежемесячных активных пользователей (mau). Для меня ключевым элементом pinterest является средний доход на пользователя ((ARPU) про этот показатель редко говорят, но он не менее важен), а не MAU.

Немного цифр из недавнего отчёта:

- Чистая прибыль на акцию во втором квартале составила 0,25 $, что превысила прогноз аналитиков в 0.13 $, или на 92%.

- Выручка составила 613 млн $, увеличившись на 125% год к году, превысив консенсус-прогноз на 51 млн $ или более чем на 9%.

- EBITDA составил 178 млн $, тогда как прогноз составил всего 89 млн $, имеем рост на колоссальные 99%.

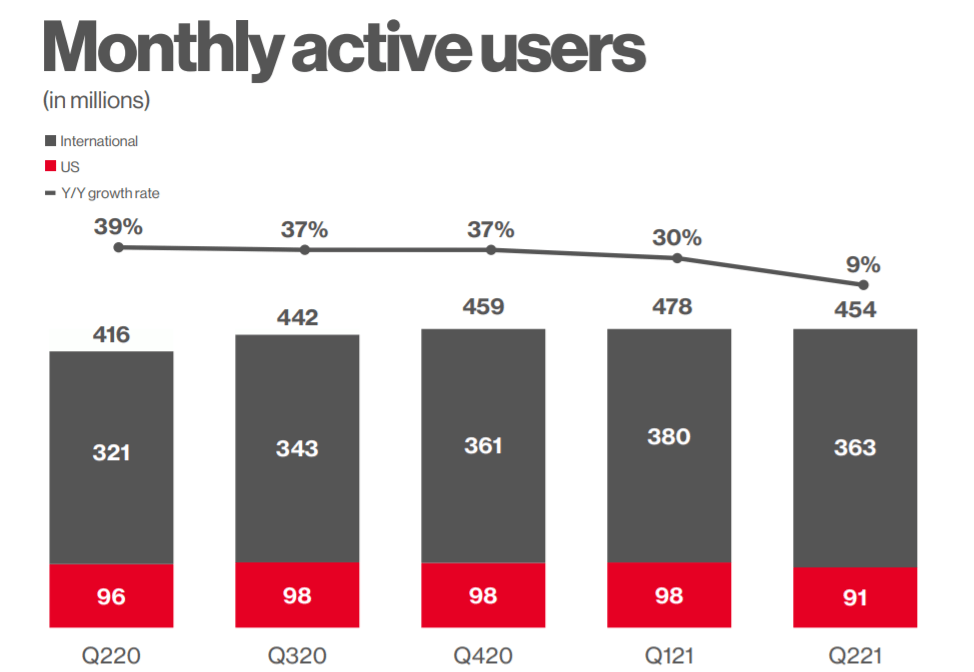

По показателям MAU компания не смогла оправдать прогноз. В глобальном масштабе MAU выросли на 9%, до 454 млн, тогда как консенсус-прогноз был 484 млн. Именно это послужило причиной падения.

Давайте обратим свое внимание на ARPU(средний доход на пользователя). У pinterest очень низкий ARPU-1.32$ тогда как у facebook-10.12$. Причина в том, что компания раньше не уделяла внимание этому показателю. Но недавно компания выступил с массой инициатив по большей монетизации своих пользователей. Эти инициативы уже дают свои плоды. В США этот показатель вырос на 103% в годовом исчислении.

Социальные сети 2.0.

Я думаю, что мы находимся в переходном периоде для платформ социальных сетей. До недавнего времени у социальных сетей был только один важный показатель- рост числа пользователей. Чем больше охват, тем выше была цена акций. Задача социальных сетей 1.0- собрать как можно больше пользователей и засыпать их рекламой. Совсем недавно появилась новая модель, которая подразумевает под собой не количество пользователей, а наличие пользователей, которых можно монетизировать.

Чтобы было более понятно, возьмём два примера: #twitter и #facebook. Facebook быстро перешёл на эту систему, он добавил доступ в один клик в магазинах на своих платформах.

Ещё один катализатор для роста- #shopify (NYSE: SHOP), который сотрудничает с pinterest. Продавцы могут легко загружать свои товары из магазина shopify в pinterest. Всё это со временем приведет нас к тому, что pinterest станет платформой для покупок. 89 % пользователей используют платформу для совершения покупок, 85% уже купили что-то, вдохновлённые "пинами".

Я редко пользуюсь мнениями аналитиков, но многие читатели просят добавлять прогнозы в статьи. Погнали: 27 аналитиков с Уолл-стрит опубликовали прогнозы цен для компании. Их средняя 12 месячная целевая цена составляет 78 $, это позволяет прогнозировать потенциал роста в 30%.

Доля институциональной собственности составляет 60%. Как мы видим ниже из графика, в основном преобладают покупки.

Давайте добавлю "ложку дегтя в бочку меда". Ниже вы видите инсайдерские сделки. 8.5% акций компании принадлежат руководителям. За последние 12 месяцев инсайдеры продали акции на общую сумму 488 млн $. Это немного заставляет задуматься.

Подводим итог:

У компании отличные показатели, плюс на счетах есть наличность на сумму 2.1 млрд. долларов и у неё нет долгов. Если учесть отличную растущую маржинальность, то с уверенностью можно сказать, что доп. эмиссия этой компании в ближайшее время точно не грозит.

Я покупал её на этой коррекции, и буду дальше понемногу добавлять в свой портфель.

Данная статья не является инвестиционной рекомендацией и не может быть расценена вами как призыв к покупке и продаже акций данной компании.

Желаю удачного инвестирования.

Поддержите канал- лайками, репостами, комментариями.