Начнём разбор акций США с одного из лидеров в сфере производства грузовиков - PACCAR (тикер: PCAR).

Описание бизнеса

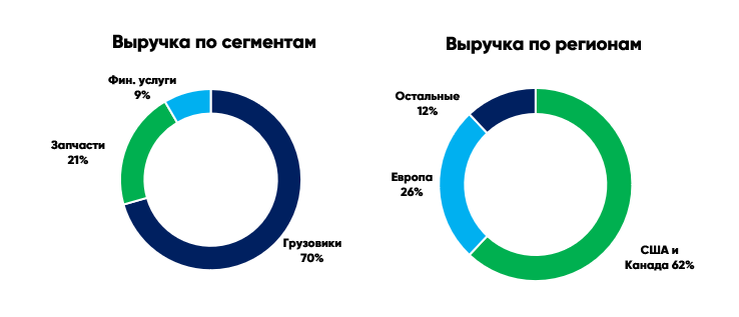

Компания в основном производит тяжелые грузовки под брендами Kenworth, Peterbilt и DAF максимально возможных классов 7 (грузоподъемность 11-15 тонн) и классов 8 (свыше 15 тонн). Основные продажи приходятся на США и Канаду:

Грузовые перевозки - это жизненно важная артерия экономики США: более 70% грузовых перевоз осуществляется именно грузовиками. Всего в стране оперирует около 37 млн. грузовых коммерческих автомобилей, среди которых тяжелые грузовики составляют около 4 млн. (11%).

Сам рынок контролируется лишь 5 производителями и PACCAR занимает около 31% рынка:

Конечно, данный бизнес достаточно цикличен и напрямую связан с экономической активностью в стране:

Сравнительный анализ

Как видно, PACCAR занимает уверенное место "середняка" среди крупнейших мировых производителей в секторе машиностроения:

Стоит отметить, что действительно выделяет PACCAR так это крайне низкая долговая нагрузка - коэфф. леверджа составляет -1.2х, т.е. ликвидность компании перевешивает имеющийся долг. У PACCAR кредитный рейтинг от S&P A+ и А1 от Moody's.

Полезно также изучить коэффициент P/E в динамике, чтобы увидеть, насколько дешево или дорого торгуются акции PACCAR по сравнению с конкурентами.

Как видно, акции PACCAR торгуются "в рынке" со своими конкурентами, однако за последний месяц акции PACCAR упали гораздо сильнее конкурентов, что предполагает потенциал роста около 10-15%, чтобы вернуться к среднему значению, как у конкурентов:

Также если изучить консенсус-прогноз аналитиков Wall Street, то он тоже достаточно оптимистичен: эксперты ожидают цену как минимум выше $93 на горизонте 1 года, тогда как текущая цена акций находится на уровне $80, что подразумевает "апсайд" минимум в 16%:

Оценка бизнеса PACCAR

Попробуем теперь сами оценить справедливую стоимость акций PACCAR наиболее примитивным образом, используя лишь прогнозные данные о кол-ве проданных грузовиков и средней цены 1 грузовика, а также предположив сохранение текущего уровня маржинальности.

А также посмотрим на средную маржинальность за последние 20 лет:

Для расчета цены акций будем использовать метод дисконтированных денежных потоков:

Как видно, при базовом консервативном сценарии с инфляцией 2,5% и среднему росту продаж 4,0% (что в целом соответствует тенденциям инфляции в США и динамике роста номинального ВВП США), то справедливая оценка бизнеса PACCAR составляет около $30 млрд. или около $84,5 за акцию по сравнению с текущей ценой $80 за акцию.

Теперь посмотрим, насколько оценка бизнеса PACCAR и соответственно цена его акций чувствительна к двум ключевым параметрам - уровню маржинальности компании и среднему уровню роста продаж:

Жирным выделены сценарии, который закладывает сейчас рынок для цены акций PACCAR - как видно, рынок сейчас закладывает базовый прогноз: при котором средний рост продаж PACCAR в ближайшие 10 лет не превысит 2.5-3.5% при этом маржинальность бизнеса в среднем сохранится на уровне около 4.0-5.0%.

Резюме

PACCAR уверенный лидер жизненно важного сегмента крупнейшей экономики мира США, при этом достаточно низкая конкуренция в секторе и высокие барьеры для входа укрепляют лидерские позиции компании.

Также PACCAR является качественной "голубой фишкой" в секторе машиностроения с дивидендной доходностью около 2.7%.

На текущий момент рынок закладывает базовый сценарий развития компании, что отражается в достаточно низкой оценки их акций исходя из фундаментальных значений.

При этом любой позитивный катализатор к более ускоренному росту (например, инфраструктурные проекты Байдена) способны ускорить рост акций.

Исходя из этого, акции PACCAR на текущий момент предлагают достаточно привлекательный профиль "риск-доходность", предлагая также "апсайд" и заслуживают внимания инвесторов.

Дисклеймер: данная статья является субъективным мнением автора, не претендующего на правоту. Данная статья не является индивидуальной инвестиционной рекомендацией. Предоставленная информация может содержать ошибки и неточности. При принятии инвестиционного решения всегда подходите взвешенно или проконсультируйтесь с финансовым специалистом. Автор статьи на момент публикации может иметь инвест. позиции в акциях, указанных в данной статье.