В процессе исследования цикличности финансовых кризисов, а кризис - это лучшее время для оздоровления рынка и возможности наполнения портфеля новыми активами, я открыл для себя отличные закономерности, которые помогут мне смотреть на рынок через взаимосвязь всех активов как в целом, так и по отдельности.

ЦБ ОБЗОР ФИНАНСОВОЙ СТАБИЛЬНОСТИ. IV квартал 2020 – I квартал 2021 года

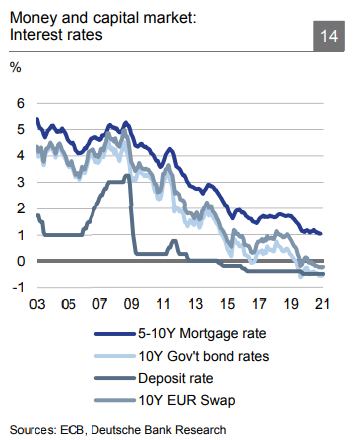

«В условиях пандемии рост задолженности физических лиц по кредитам не сопровождался соответствующим ростом доходов населения, что привело к увеличению коэффициента обслуживания долга до 11,9% на 1 апреля 2021 года*. Несмотря на высокие темпы роста ипотечного кредитования (23% в годовом выражении на 1 апреля 2021 г.), вклад ипотеки в увеличение долговой нагрузки был компенсирован снижением ставок по кредитам в среднем до 7,3% годовых. Основной вклад в увеличение долговой нагрузки внесли необеспеченные потребительские кредиты»

*по итогам июля эта цифра достигла 14%.

По данным Frank RG, в июне 2021 года банки выдали 622,9 млрд рублей в кредит наличными — это рекорд за всю историю наблюдений. На кредиты наличными пришлось 48% всех розничных кредитов, которые банки выдали в июне — около 1,3 трлн рублей. Средний размер кредита в июне 2021 года составил 336 400 рублей.

При этом рост выдачи необеспеченных кредитов составил 18%.

А текущий рост просрочки составляет 22% и составляет около 138 000.

Количество банкротств среди россиян в 2021 году на 81,5% выше к аналогичному периоду 2020 года и составляет 40 569 человек.

Ипотечных кредитов в июне было выдано на 551,2 млрд рублей. Для сравнения: в мае россияне взяли ипотеку на 440,8 млрд рублей. Более низкие выдачи ипотеки в мае связаны с дополнительными нерабочими днями и выходными. Еще одна причина — фактическое завершение программы государственной поддержки ипотеки: с 1 июля размер льготного кредита снизился до 3 млн рублей, ставка выросла до 7%.

Напомню, что ЦБ так же считает данную программу первопричиной перегретости рынка и разработал поэтапный выход из программы «Льготная ипотека».

Стандартная программа ипотечного кредитования может составлять до 10%.

Так же с 1 июля были отменены ипотечные каникулы и значительно сократилась программа реструктуризации.

Сложившуюся ситуацию можно связать с ростом цен на жилую недвижимость не соответствует финансовому положению граждан.

Где экономия на «льготной ипотеке» не перекрывает уровень текущих цен. Да и сама программа составляет всего лишь 11,2% в портфеле всех выданных ипотек. Сработал маркетинговый ход девелоперов в комбинации с гос поддержкой, что стало катализатором повышенного спроса на ипотечные продукты и одним из главных факторов роста цены на рынке жилой недвижимости.

Справедливо будет затронуть вопрос значительного роста на строительные и отделочные материалы, но в данной конкретной ситуация львиная доля роста цен на жилую недвижимость составляет исключительно взаимосвязь спроса и предложения (цена, стоимость, ценность объекта)

Почему же выросла в цене вторичка? Здесь ответ простым языком дают опытные риелторы: «сработал второй источник денег для покупки квартиры – перепродажа собственной недвижимости для удовлетворения новых потребностей (размен большой квартиры на несколько поменьше, увеличение площади), а это 60% от всех операций с недвижимостью. Далее возникает замкнутый круг – застройщик поднял цену, чтобы взять новостройку с ипотекой или без нее, продавец вторички, также увеличивает цену, тот кто хотел увеличить площадь, также должен поднять цену. Затем застройщик, видя, что цены на вторичке выросли, вновь поднимает цены и все по новому кругу».

Дополнительно росту цен поспособствовали переливания денежных средств в «бетон» из депозитов, с довольно низкими процентными ставками и налогообложением с доходом от процентов свыше 42,5тыс. руб. Но не нужно путать со спекулятивными действиями, в основах которых лежит арбитраж, так как рынок недвижимости в России непрозрачный и аморфный - в нем нет структурной хорошей аналитики для широкой публики.

Вариант развития среднесрочной ситуации:

1. лобби дополнительных льготных программ с гос поддержкой для удержания темпов продаж, в том числе выкуп жилья под соц программы

2. формирование искусственного дефицита квартир для поддержания уровня цен

3. Совместные «льготные» программы девелоперов и банков без участия государства, где низкий % уже заложен в цену

Факторы для возможного снижения цен:

1. Низкий рост доходов населения по отношению к росту инфляции

2. Высокая кредитная нагрузка и рост просрочки по долгам

3. Сворачивание льготной ипотеки

4. Дисконт от тех, у кого не оправдались вложения с целью получения рентного дохода.

PS

На фоне выше сказанного дополнение, что несет дополнительные риски для экономики. В связи с ростом ипотечного рынка растет рынок ипотечных облигаций.

2020 год стал рекордным по объему секьюритизации, где инвесторами 50% являются банковский сектор и негосударственные пенсионные фонды.

Учитывая все выше указанное остается надеяться, что был учтен негативный опыт «ипотечного кризиса 2007 года» и его последствия.