Привет! Наступил новый день и на очереди у нас разбор ценных бумаг еще одной российской компании, только на этот раз из энергетической отрасли - Интер РАО.

Данная статья будет актуальна для тех, кто хочет разобраться в перспективах инвестирования в акции данной компании, узнать дальнейшие идеи по развитию бизнеса, а также разобраться в сильных и слабых сторонах предприятия. Итоги разбора дадут нам представление, а стоит ли инвестировать в акции данного эмитента. Приступаем!

Чем занимается компания

Интер РАО является российской энергетической компанией, которая производит тепловую и электрическую энергию более чем для 70% регионов по всей России.

В составе компании имеются:

- 41 ТЭС (тепловая ЭС);

- 11 гидроэлектростанций;

- 2 ветряных парка, позволяющих генерировать возобновляемую энергию, не причиняющую ущерб окружающей среде.

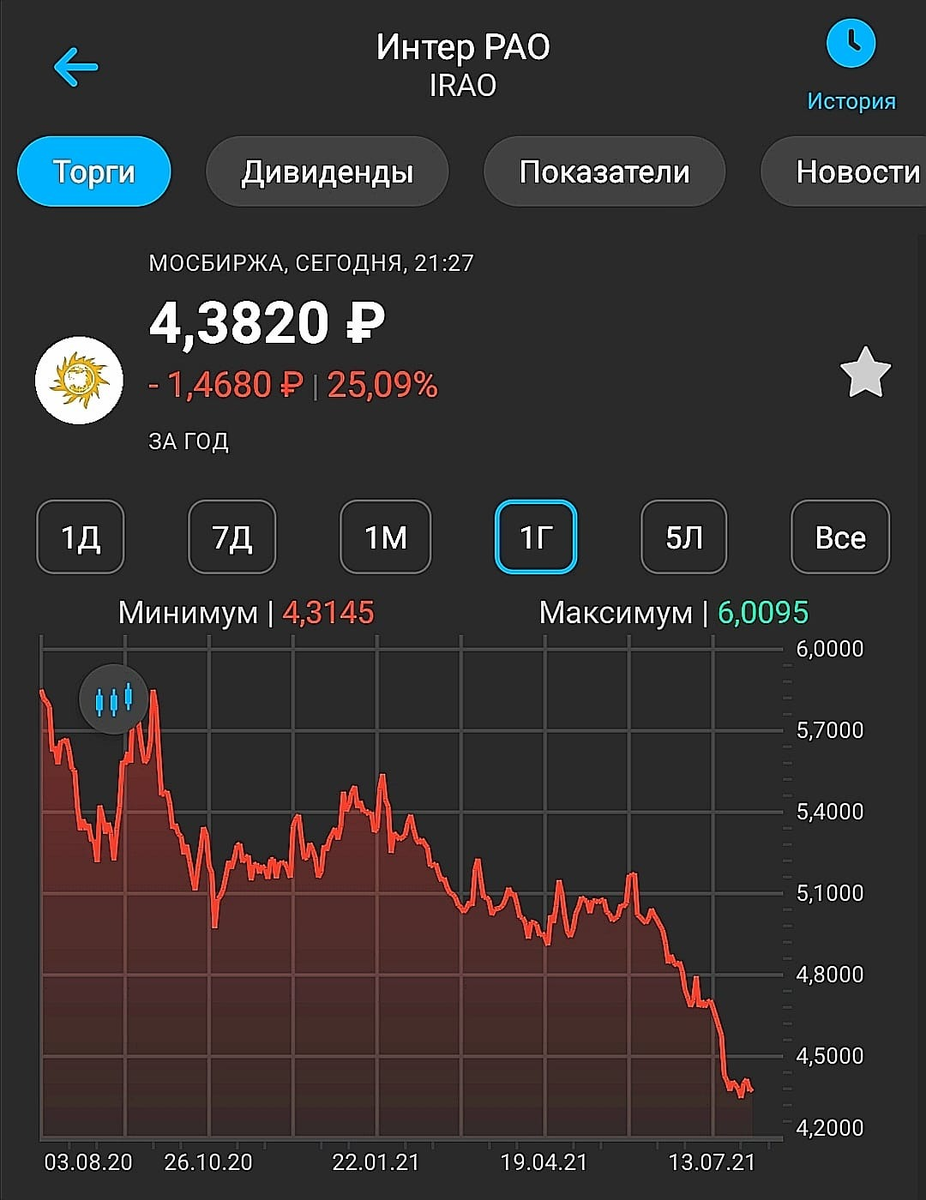

Что мы видим на изображении выше? Видим, что на сегодняшний день (03 августа 2021г.) стоимость одной акции компании находится на отметке в 4,38 рублей. Год назад акции Интер РАО стоили 5,85 рублей за акцию. Фактически, если провести сравнение со стоимостью акции ровно год назад, то капитализация компании уменьшилась более чем на 25%, а следовательно и стоимость акций за последние 365 дней уменьшилась на четверть.

Почему акции компании упали на 25%? Этому есть несколько причин на мой взгляд, приведу лишь некоторые:

- Низкие дивиденды. Компания направляет на дивиденды лишь 25% от чистой прибыли за отчетный период даже при том, что правительство поставило задачу государственным предприятиям перейти к выплате не менее 50% от чистой прибыли по МСФО. Интер РАО является как раз государственным предприятием, но, как видим, не спешит наращивать дивидендные выплаты;

- У компании есть так называемая "денежная кубышка", которая лежит на счетах в рублевом эквиваленте, и которую менеджмент никак не может пусть в ход. Кубышка достаточно значительно обесценивается из-за валютной переоценки, что в целом негативно сказывается на финансовой составляющей компании.

Что по основным мультипликаторам Интер РАО?

Перейдем к рассмотрению основных мультипликаторов компании, обращаем внимание на изображение ниже:

Обращаю внимание, что мультипликаторы компании приведены по результатам годового отчета компании за 2020 год и финансового отчета по итогам 1 квартала 2021 года.

По основным мультипликаторам компания выглядит весьма привлекательно. Почему? Ответ достаточно прост: так как акции компании, ее капитализация и прочее снижаются, то и мультипликаторы становятся более интересны для инвесторов. Таким образом, при снижении, акции компании могут выглядеть недооцененными и привлекательными для покупки.

Наверно самый популярный из всех мультипликаторов P/E у компании Интер РАО сейчас равен всего 4,27. При этом нормальное значение у российских акций равно 8. P/E показывает, за какое количество лет акции компании могут удвоиться, если предприятие будет направлять всю чистую прибыль на выплату дивидендов. В нашем случае компании потребуется менее 4,5 лет, что является достаточно хорошим результатом. Но предлагаю рассмотреть P/E в целом по отрасли, как себя чувствует компания среди конкурентов:

И видим, что Интер РАО не является лидером, а располагается лишь на 4 месте среди других компаний той же отрасли, значит есть куда расти.

В целом, акции практически всей энергетической отрасли сейчас находятся в зоне коррекции, поэтому и имеют такие низкие мультипликаторы и привлекательны для покупки.

Также у компании достаточно на хороших позициях находится рентабельность активов и рентабельность капитала, это может говорить о том, что компании эффективно распоряжается капиталом и заемными средствами. Тем не менее, по ROE и ROA Интер РАО также занимает 4-5 место, если сравнивать в целом по отрасли, уступая таким компаниям как Юнипро, Сахалинэнерго, Самараэнерго и другим.

Также у компании очень маленький долг, что позволяет ей больше вкладывать в собственное развитие и не зависеть от кредитных средств.

Подводя итоги основным мультипликаторам компании, могу сделать вывод, что по ним компания смотрится достаточно неплохо относительно других компаний по отрасли.

Финансовые показатели Интер РАО за первое полугодие 2021 года

Не так давно компания опубликовала финансовую отчетность по итогам 1 полугодия 2021 года, предлагаю разобраться, насколько эффективно вела деятельность компания в этом время.

Как мы можем видеть на изображении выше, в большей степени результаты компании стали лучше, чем были в первом полугодии 2020 года.

Выручка компании 1 полугодии этого года увеличилась до 33, 7 миллиардов рублей, что более чем в 2,5 раза выше показателя годом ранее.

Прибыль также выросла до 5,9 миллиардов рублей, а вот чистая прибыль Интер РАО снизилась и составила по итогам 6 месяцев 2021 года лишь 7,8 миллиардов, что на 16,2% ниже, чем было по результатам 1 полугодия 2020 года.

Долговая нагрузка компании увеличилась на 15,5% и составила почти 198 миллиардов рублей.

В целом ожидания от финансовых результатов за 1 полугодия 2021 года уже были заложены в стоимость акций компании, поэтому большой волатильности ценных бумаг на фондовом рынке отчет не произвел.

Сильные и слабые стороны компании Интер РАО, которые могут повлиять на дальнейшую стоимость акций

По-моему мнению к положительным сторонам компании можно отнести следующие факторы:

- Отрицательный чистый долг компании. Здесь имеется ввиду, что компания не обременена заемными средствами, поэтому может более эффективно развиваться;

- Развитие мощностей в перспективе, что позволит улучшить финансовые показатели компании;

- Отрасль электроэнергетики сейчас переживает период стагнации на фондовом рынке, так как рынок цикличен, после падения наступит восстановление с перспективой дальнейшего роста акций;

- В РФ электроэнергия является одной из самых дешевых в мире. При дальнейшей конъюнктуре роста цен на энергию в России, последует рост финансовых показателей компаний, в том числе и Интер РАО.

- Весомая часть нераспределенной прибыли компании ложиться на ее баланс в виде денег и депозитов (как у Сургутнефтегаза, только в рублях). Накопленная кубышка по итогам 2020 года уже составляет более 328 миллиардов рублей. В случае если компания решит пустить эти деньги на развитие или выплату дивидендов, то последует бурный рост ценных бумаг предприятия на фондовом рынке.

Также есть и слабые стороны:

- Большая часть денежных средств хранится на счетах предприятия, которые не работают. А деньги все же должны работать, а не "лежать под подушкой". Получается на данный момент деньги не идут ни на развитие компании ни на выплату дивидендов своим акционерам;

- Дивидендная политика компании оставляет желать лучшего. Компания не повышает выплаты по дивидендам, оставив на выплату 25% от чистой прибыли. Даже обращение правительства к государственным компаниям о 50% выплате чистой прибыли по результатам отчетного периода не сподвигло компанию выплачивать больше;

- Дальнейшее обновление производственных мощностей, что в краткосрочной и среднесрочной перспективе заставит компанию увеличить капитальные затраты на модернизацию производства.

Пусть всего три, но, по-моему мнению более весомыми являются слабые стороны компании.

Таким образом могу рискнуть предположить, что в краткосрочной перспективе (конец 2021 года, первая половина 2022 года) акции компании будут находится в боковике с дальнейшей возможностью снижения, если не будет никаких позитивных новостей от компании за этот период.

На основе приведенных слабых сторон компании и коррекции рынка в целом, к концу 2021 года возможно снижение котировок акций до 4,2 рублей за акцию (чуть менее 5%).

Тем не менее в среднесрочной и долгосрочной картине акции Интер РАО смотрятся привлекательно, поэтому долгосрочному инвестору бояться не стоит.

Важно! По Вашему мнению, почему акции Интер РАО могут в краткосрочной перспективе вырасти/снизиться, пишите в комментариях!

Уважаемый читатель, хочу напомнить, что материал в данной статье не призывает тебя к покупке/продаже ценных бумаг. Каждый инвестор должен полагаться только на свое мнение. Статья не является рекомендацией к действию.

Спасибо за уделенное время! Если статья была для тебя полезна, не забудь отблагодарить Лайком и подписаться на канал! Ниже оставлю несколько актуальных разборов других компаний!

Удачи в инвестициях!

С уважением,

Инвестиционный Друг