Цены отдельных акций поразительно изменчивы. Полезным практическим показателем волатильности является разница между максимумом и минимумом цены акции в течение двенадцатимесячного периода. Учитывая эту естественную волатильность, существует серьезный риск для вашего богатства, если вы потрудитесь владеть только одной акцией.

Здравствуйте, уважаемые подписчики и гости канала!

Большинство людей предпринимают шаги по разумной диверсификации, чтобы уменьшить вероятность серьезных потерь капитала. Но исследования брокерских компаний показывают, что средний инвестор владеет только около 4 акциями в своем портфеле.

Эта крайняя концентрация говорит о том, что многие инвесторы либо охотятся за Луной, либо очень плохо осведомлены о предмете диверсификации. Так что давайте нырнем поглубже...

Всего несколько акций...

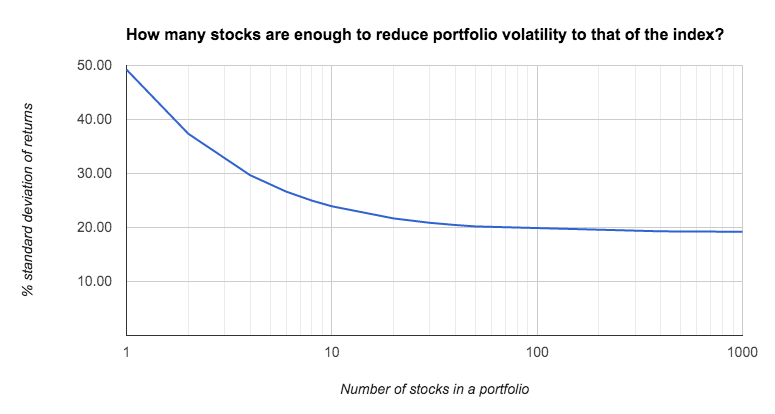

Известное исследование Элтона и Грубера в 1977 году, возможно, положило начало тенденции к сильной концентрации в портфелях. Этот вывод был поразительно провокационным, показывающим, что большая часть прибыли, которую можно получить от диверсификации, происходит от добавления только самых первых нескольких акций в портфель.

Согласно этим результатам добавление всего лишь 4 акций к 1 портфелю акций дает вам 71% преимуществ диверсификации (с точки зрения снижения волатильности) владения всем рынком, причем преимущества уменьшаются по мере того, как вы добавляете все больше и больше.

Приведенная ниже диаграмма с использованием этих предположений ясно иллюстрирует обсуждаемый момент.

Эти результаты были подтверждены целым рядом последующих исследований, проведенных другими исследователями в 1980-х и 1990-х годах, и общее мнение состояло в том, что покупка где-то от 8 до 20 акций - это "достаточно".

Но прежде чем все увлекутся и станут сверхконцентрированными в своих портфелях, давайте сделаем шаг назад и подумаем об этом еще немного.

Это был неправильный риск...

В 1996 году Гэри Ньюболд и Перси Пун, два профессора финансов из Университета Невады, опубликовали статью в журнале Journal of Investing, которая серьезно оспаривала эти результаты.

Предыдущие исследования были сосредоточены на том, сколько акций необходимо для снижения волатильности, но полностью игнорировали риск того, что полученный портфель не сможет показать адекватную производительность.

"Индивидуальные инвесторы сталкиваются с огромным диапазоном портфельных рисков, если они следуют стандартным рекомендациям. При рекомендуемых размерах портфеля акций от 8 до 20 средняя производительность очень волатильна.

При размере портфеля акций 8 с небольшими акциями инвесторы будут склонны падать в диапазоне [от] 159% до 41% от средней доходности [индекса]."

Представьте себе группу обезьян, бросающих дротики на фондовый рынок, чтобы выбрать 8 акций для своих портфелей. Хотя я уверен, что они получат некоторое удовольствие, набор результатов явно будет дико расходиться - факт, не принимаемый во внимание предыдущими исследованиями.

Доходность всего в 41% от средней производительности индекса не будет большой для обезьяны, которая проигрывает. Вот иллюстрация дивергенции доходностей с использованием совершенно случайных 15 портфелей по 8 акций, сгенерированных с мая 2019 по сентябрь 2020 года:

Зона комфорта...

Чтобы противостоять этому, Ньюболд и Пун предложили, чтобы вместо того, чтобы выбирать определенное количество акций, инвесторы выбирали вероятность успеха, которая им удобна, а затем выясняли, сколько акций требуется для ее достижения.

"Наше исследование рисков и доходности, похоже, подтверждает новые рекомендации. Понятно, что минимальный размер портфеля заметно превышает давно принятые рекомендации."

Полезное эмпирическое правило из их исследования состоит в том, что если вам удобно находиться в пределах 20% от средней доходности и риска, то вам понадобится минимум 25 акций в вашем портфеле.

Но если вы хотите быть еще ближе к средним значениям, вам понадобится гораздо больше - даже до 100.

Конечно, владение слишком большим количеством акций становится непрактичным для большинства индивидуальных инвесторов, поэтому начальная точка 25 акций очень полезна - ее рекомендовал Джеймс О'Шонесси в своей превосходной книге "Что работает на Уолл-Стрит".

Выводы Ньюболда и Пуна также гораздо более созвучны тому, что мы обнаружили, генерируя случайные портфели. В следующей паре тестов были созданы случайные портфели акций размером более 10 миллионов. В первых портфелях всего 8 акций, во вторых - 25 - разница в вариативности результатов поразительна.

Ясно, что если вы хотите управлять систематическим портфелем акций на рынке и получать доступные выплаты, разумно диверсифицировать его более широко, чем вы могли бы предположить ранее.

Это максимизирует ваши шансы на получение удовлетворительного результата, если вы инвестируете как минимум в 25 акций, и снижает многие риски - особенно риск того, что вы на самом деле не так хороши в выборе акций, как вам кажется.

- Выбирать отдельные акции, не имея ни малейшего представления о том, что вы ищете, - все равно что бегать по динамитной фабрике с горящей спичкой. Может, ты и жив, но все равно идиот. Джоэл Гринблатт

Да, мы все знаем некоторых инвесторов, разбогатевших с чрезвычайно концентрированными портфелями, но можете ли вы действительно быть уверены, что они не просто счастливчики, которым повезло?

Задумываетесь ли вы когда-нибудь о количестве инвесторов, которые пытаются сделать то же самое и терпят неудачу? Чем больше я думаю об этом, тем больше доказательств убеждает меня в том, что, возможно, более разумно пытаться синтезировать идеальные акции через широко диверсифицированный портфель, чем пытаться выбрать их.