Всем доброе время суток, дорогие друзья!

С вами снова я – Алексей Карпекин.

В предыдущих статьях я с вами рассмотрел самый важный закон ведущий к финансовой свободе – «Сначала заплати себе». Я использую его ежемесячно при планировании своего бюджета.

(Все инструменты, о которых я говорю, я проверяю лично на себе).

Сегодня я хочу рассмотреть вопрос финансового планирования своего бюджета. Надеюсь вам, дорогие друзья, это будет интересно. Насколько я знаю, мало кто целенаправленно планирует свои расходы на месяц.

Но ведь мы с вами хотим стать финансово независимыми, не так ли?!

Свой бюджет я планирую так:

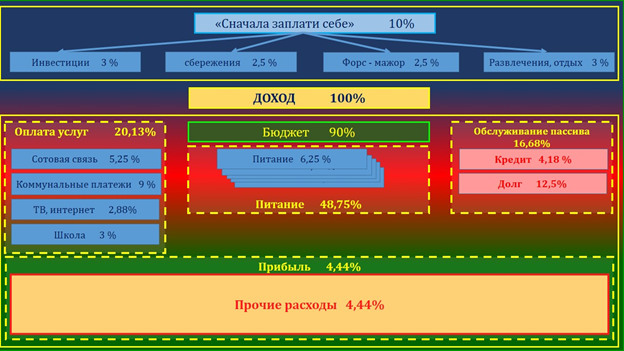

1. «Сначала плачу себе».

При моей зарплате (это чуть более 40000 рублей), я выделяю 10%.

1.1 Инвестиции. Один из важнейших пунктов. Для его реализации я избрал банк Тинькофф (Об этом я расскажу чуть позже). Это очень удобный инструмент и надёжный источник дохода. На него я каждый месяц выделяю 30% «Платы себе» - 1200 рублей. Покупаю активы – через удобное приложение. Мой инвестиционный портфель рассчитан на 5 лет.

1.2 Сбережения. Это традиционный источник увеличения капитала – депозит в банке. Вклад «Сберегательный» - 4,5% годовых. Вкладываю 1000 рублей каждый месяц. (25%). Они идут на формирование «Финансовой подушки».

«Сбербанк» это просто мой выбор. Думаю открыть ещё вклад в другом банке, который гарантирует более высокий доход с максимально выгодной ставкой по вкладу на схожих условиях, используя принцип «Не держать все яйца в одной корзине».

1.3 Форс-мажор. Неприятная, но необходимая часть бюджета. Предназначена для безболезненного покрытия внезапных и непредусмотренных расходов. Это тоже 25%.

Почему я отнёс этот пункт в «Плачу себе», спросите вы!? Отвечаю – эта сумма тратится только в крайнем случае! За год набегает 12 тысяч. Их можно продолжать копить, а можно перекинуть в любой другой пункт бюджета. В течение года форс – мажор может и не возникнуть. Но если денег на этот случай у тебя нет, будь уверен – «Законы Подлости» никогда не дают сбой.

С этим пунктиком вы хоть немного обезопасите себя от превратностей судьбы.

1.4 Развлечения и отдых. Это самая приятная часть сбережений. Название пункта говорит само за себя! Необходимое условие – тратить эту часть сбережений строго по назначению!

Отдыхать от «погони за «длинным» рублём» тоже надо – как минимум, для того, чтоб Ваша жизнь была полноценной и приносила Вам радость, Распоряжаться этой статьёй расходов вы всегда можете по своему усмотрению!

Я пока откладываю 20% - 800 рублей. Это практически 10-ка в год! Согласен, это мало. но если сложить сумму за 3 - 4 месяца...

ВАЖНО: этот инструмент ни-в коем случае нельзя убирать из бюджета на месяц (или использовать НЕ ПО НАЗНАЧЕНИЮ) - это войдёт в привычку, и ваше финансовое будущее останется в "Зоне финансового риска"! Это ваш НЗ на будущее!

2. Бюджет

Вот мы и подошли к формированию ежемесячного бюджета. Это наши оставшиеся 90%. (или 36000 рублей)

Я, распределяю его так:

Ежемесячные расходы:

1. Коммунальные платежи:

1.1. Вывоз ТБО

1.2. Электроэнергия

1.3. Водоснабжение

1.4. ЖКХ

1.5. Отопление

1.6. Газ

----------------------------

Всего:9% (3600 руб)

2. Долги и кредиты:

2.1. Кредит

2.2. Долг

----------------------------

Всего:66,75% (26700 руб)

Выплата долга рассчитана на 5 месяцев. Кредит – 1670 руб. и долг 5000 руб/мес. (16,68%)

Мне на будущее, нужна хорошая кредитная история. Поэтому я изредка делаю покупки в кредит или рассрочку. При этом я практически всегда погашаю свои долговые обязательства досрочно (хотя это и невыгодно банкам). Кредитная история абсолютно не страдает.

При последнем платеже обязательно берите в банке справку о полном выполнении своих платёжных обязательств – вплоть до последней копейки, и об отсутствии у банка финансовых претензий к вам.

3. Оплата услуг:

3.1. ТВ, интернет

3.2. Сотовая связь

3.3. Оплата школы

----------------------------

Всего:11,13% (4452 руб)

4. Питание:

Сутки – 650 рублей

Неделя – 4550 рублей

----------------------------

Всего:48,75% (19500 руб)

5. Прочие расходы:

5.1. Сутки - 59,2 руб/день

----------------------------

Всего:4,44% (1776 руб)

В предыдущие блоки расходов я не включил стоимость поездок, так как они не ежедневные и иногда превышают наш лимит «карманных денег».

Итак, мы подсчитали, что при зарплате в 40000 рублей в месяц достойную жизнь обеспечить нереально. Наши «карманные деньги» - 59,2 руб/день.

Мои цели требуют следующих приобретений:

- стильная одежда,

- самообразование,

- текущие цели на год (машина, ремонт жилья, оргтехника и т.д…)

Расставляем приоритеты.

Мы с вами определились, что инструмент накопления «Сначала заплати себе» является самым важным на пути к вашей финансовой свободе. Эти 10% мы выделяем ежемесячно!

Вы можете ставить цели, отличные от моих, можете по-разному распределять расходы и накопления внутри этого инструмента – это ваше дело. Но его первостепенная необходимость – налицо. И сумма, которую вы выделяете каждый месяц - вполне приемлема и вам по силам.

Выплату долгов и кредитов я отнёс в блок «Обслуживание пассивов» - этим блоком пренебрегать нельзя!

Согласно многим кредитным договорам за каждый день просрочки платежа набегают проценты. И эти проценты, маленькие с виду, ведут к кредитной кабале. Это очень ОПАСНО! В результате просрочек сумма долга быстро вырастет до неподъёмной (я не говорю уж про испортившуюся кредитную историю, и вероятность Банкротства). Из этого вывод – просрочка выплат «смерти подобна». На эти цели оптимально выделять не больше 15 – 20 %%. Иначе, придётся перераспределять суммы из блока «Питание» или урезать сумму из блока «Прочие расходы» (а на этот блок вовсе может не оставаться денег). Это второй по важности блок расходов.

Следующий по важности идёт блок «Оплата услуг». Это величина относительно постоянная. Важность его состоит в том, что статьи расходов этой части трат одни и те же из месяца в месяц. Могут «прыгать» только сумма и процентное отношение.

Можно совершать оплату по остаточному принципу, но тогда мы рискуем получить ешё одну статью долгов, которую погашать придётся либо из блока "Питание", либо используя инструмент "Сначала заплати себе". При просрочке 3 и более месяцев могут начать начислять пеню. И сумма долга может выйти из-под контроля. Так что эти платежи тоже надо делать вовремя и в полном объёме.

Ну и напоследок – блоки «Питание» и «Прочие расходы».

На текущий месяц «Прочие расходы» я финансирую по остаточному принципу. Ежедневный поход за продуктами мне «выливается» минимум от 400 руб. Бывает, дневная сумма «зашкаливает» за 1000. Пока что приходится умерять аппетиты, при этом не забывать о ребёнке.

Для блока «Питание» я использую метод «Четырёх конвертов» (о нём я писал ранее). На этот блок приходится почти половина дохода (48,75%).

На «Прочие расходы» у меня осталось всего ничего – чуть более 4% или 1776 рублей. Это сумма, на которую вы можете «ни в чём себе не отказывать» в течение месяца.

Я предпочту её просто отложить в отдельный конверт и добавить к сумме этого же блока за 3-4 месяца. А вы распорядитесь своей суммой как посчитаете нужным.

Блоки естественно по значимости можно менять местами. Но и результаты будут немного разными.

Моё мнение может не совпадать с вашим, и я его уважаю. Буду рад услышать его и приму к сведению.

Поделись статьёй с друзьями, если считаешь её полезной.

Плюс к карме каждому кто дочитал до конца и поставил лайк, Финансовых успехов Вам!

Автор: Алексей Карпекин

Фото автора.