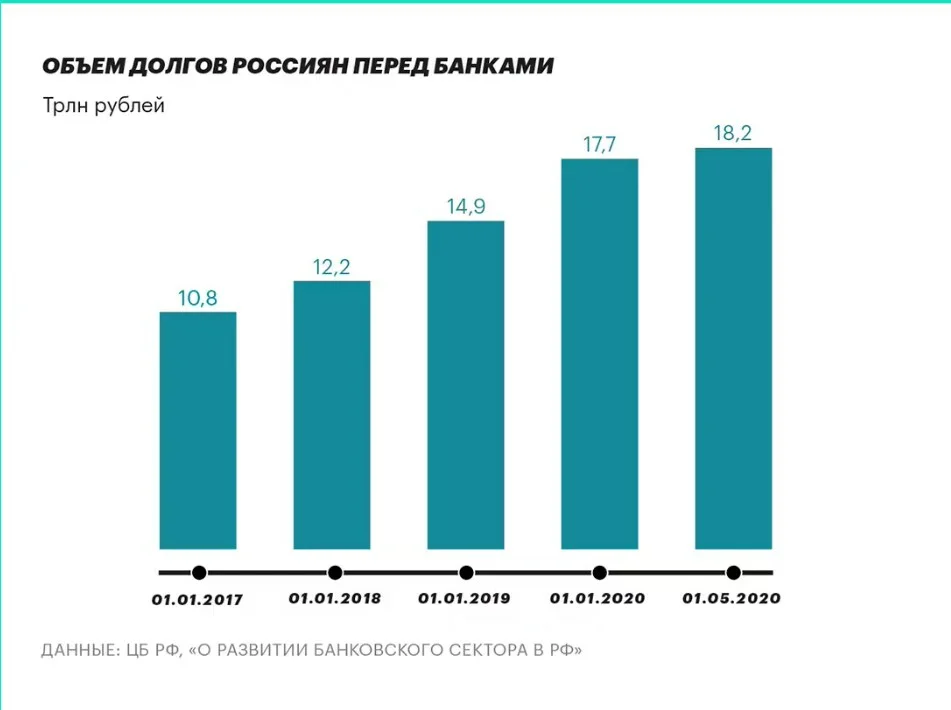

В наше время у многих людей есть кредиты. Потребительские, итотеки и так далее. Закредитованность граждан значительно выросла по сравнению с прошлыми годами.

Тяжело отказаться от возможности купить здесь и сейчас, не ждать, не копить, но таким образом человек отключает мозг и заливает проблему деньгами. Из-за этого возникают большие переплаты по кредитам, выраженные в деньгах, а чтобы заработать деньги, мы тратим своё время, по сути, дарим банку.

Как я понял на личном опыте и опыте своих знакомых с действующим кредитом люди делятся на два лагеря:

1.Стараются платить минимальный платёж и не горят желанием гасить досрочно: "Всё равно же плачу! За определённое время загашу".

2.Люди, которые помимо минимального платежа ещё учитывают реальную переплату по кредиту. Я отношу себя ко вторым.

Если есть возможность гасить кредит досрочно, зачем банку дарить лишние деньги = своё время. Когда ты ежемесячно платишь определённую сумму, это не заметно. Всё становится заметно, когда ты по итогу посчитаешь сколько ты отдал и переплатил.

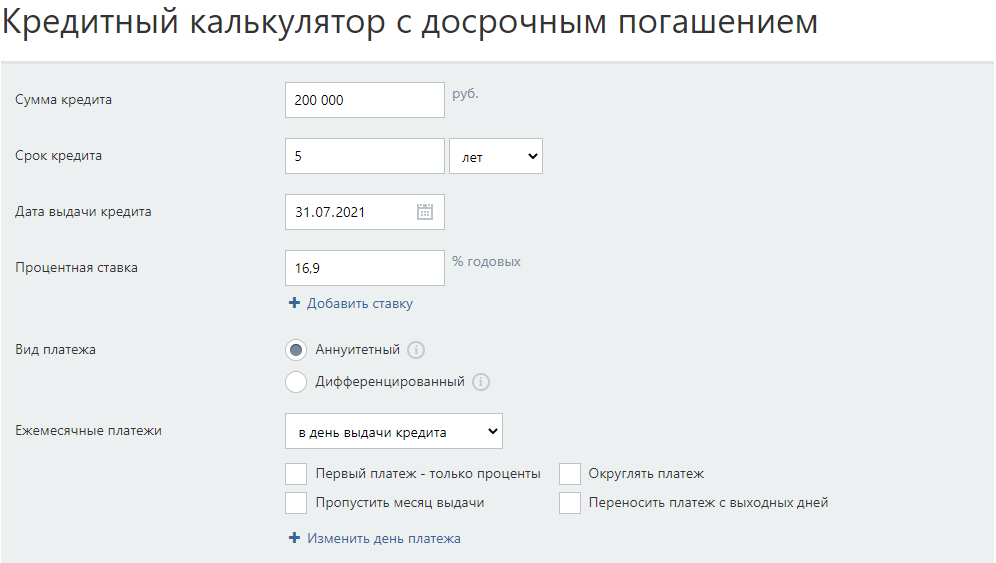

Начал я с того, что нашёл сайт с кредитным калькулятором с досрочным погашением и просто начал просчитывать.

Возьмём, например, обычный потреб кредит на 5 лет 200 000 рублей со ставкой 16,9% годовых.

5 лет вы будете отдавать, грубо говоря, по 5 000 рублей в месяц. Суммарно отдадите 297 630 рублей, а переплата почти 100 000 рублей.

Банк неплохо заработает 97 630/200 000=50% доходность на свой вложенный капитал за 5 лет.

Допустим, мы имеем возможность хоть небольшими, но всё-таки некоторыми платежами гасить досрочно. Например, докладывать ещё 5 000 рублей в месяц, суммарно получается 10 000 рублей ежемесячно. При досрочном погашение необходимо выбрать: уменьшение срока кредита или уменьшение платежа. Платёж оставим таким же, будем уменьшать срок: чем меньше он будет, тем меньше переплатим.

Тогда картина станет совершенно иной.

Какие плюсы мы получаем:

1. Срок кредита с 5 лет сократился до 2 лет. За 2 года тело кредита сгенерирует гораздо меньше процентов. Чем меньше ярмо на шее, тем лучше.

2. Сократилась наша переплата по процентам банку 97 630/36 760 = в 2,6 раза. Это тоже может не радовать, сэкономленные 60 870 рублей точно лишними не будут.

3. Чем больше мы можем выделить на досрочное погашение, тем меньше мы отдадим.

По факту банк на нас заработает уже не 50% на капитал, а 36 760/200 000 = 18% за пять лет. Разница очевидна.

Понятно, что банку будет максимально выгодно, чтобы мы регулярно несли сколько положено, чтобы сделать им хорошую доходность.

Но интересы банка не наши интересы.

Мне недавно позвонили из банка и предложили взять новый кредит, загасив его частью старый кредит. Видно они хотят, чтобы мы до конца своих дней им денежки приносили.

Поэтому я пришёл к мнению, если возможно, то надо по максимуму избегать кредиты, тем более потреб. В большинстве случаев можно взять себя в руки и подумать: "Неужели мне настолько срочно нужна эта вещь и разумно ли переплачивать за неё?" Порой реальнее подработать, накопить и решить вопрос. Но если уж не удалось, то нужно по максимуму сократить переплату.