Хотелось бы рассказать вам о компенсационном фонде интересно… без канцелярии… и мы это сделаем! А вы нам в комментариях напишите, понравилось ли вам. Договорились?

Однажды в России решили улучшить качество выполнения строительных работ. Думали-думали правители, как это сделать, и придумали!

С тех пор строители, проектировщики и изыскатели для работы по договорам ген.подряда (сумма более 3 млн рублей), участия в тендерах и аукционах, и выполнения работ на особо опасных объектах должны вступать в саморегулируемые организации - СРО.

Условие есть для вступления одно очень важное - оплатить взнос в компенсационный фонд. Создали его для того, чтобы возможность была ущерб возмещать, если член партнёрства свою работу некачественно выполнит и третьи лица от этого пострадают. Привязали сумму взноса в компенсационный фонд к сумме договора ген.подряда.

Так и повелось.

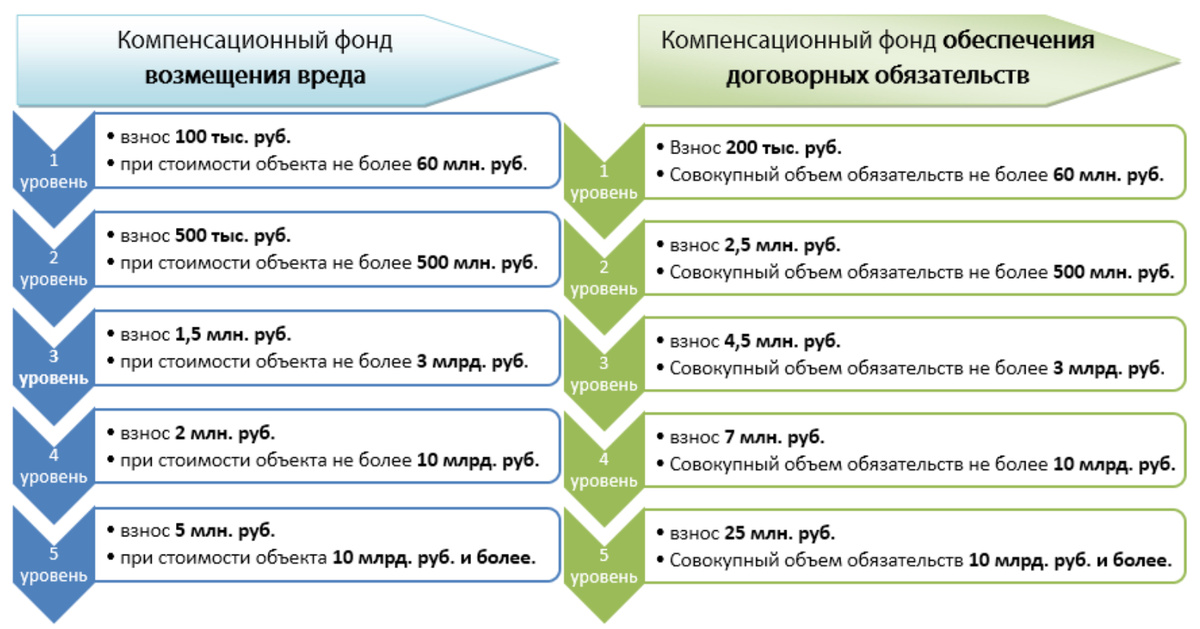

- Теперь при вступлении в СРО каждый член оплачивает взнос в компенсационный фонд возмещения вреда - КФ ВВ.

- Для участия в тендерах дополнительно оплачивает взнос в фонд обеспечения договорных обязательств - КФ ОДО.

Любопытно, что не каждая организация имеет фонд договорных обязательств. На то есть своя причина. КФ ОДО формируется при единогласном решении создать такой фонд 30-ю и более членами СРО строителей или 15-ю и более участниками проектных и изыскательских партнерств.

Размер взноса в КФ ВВ и КФ ОДО зависит от суммы договора по генеральному подряду.

Компенсационные фонды - инструменты солидарной ответственности, т.е. если кто-то из членов свою работу сделает «так себе», и заказчик (третье лицо) это докажет, СРО тут же ущерб возместит.

А дальше… членов партнерства ждёт «дополненная реальность». Саморегулируемая организация «попросит» всех членов внести дополнительные взносы в некий срок, чтобы восстановить «баланс» фонда.

Тут и наша история о компенсационных фондах подходит к завершению. Один вопрос осталось рассмотреть, бухгалтерский. Тут нам пригодятся «буквы закона».

Бухгалтерия и налоги: как провести оплату взноса в компенсационный фонд?

Платежи в КФ ВВ и КФ ОДО - основная статья расходов для компании, вступающей в СРО. Уплата взноса - это текущие затраты и указываются в документах как «прочие издержки». Бухгалтерская проводка взносов идет по ст.97 «расходы будущих периодов», т.к. взнос уплачивается единовременно и его возврат при выходе из партнёрства не предусмотрен.

Налоги на прибыль рассчитываются с учётом данных расходов.

Важное дополнение или В.Д.:)

Если ИП или ЮЛ вышло из СРО в период с 1 декабря 2016 по 1 июля 2017 года, взнос в КФ можно вернуть. Как? Читайте в нашей специальной статье.