Обладая знаниями формирования ГО деривативов, можно рассчитывать риски для конкретной сделки трейдера. Риски заключаются в принудительном закрытии сделки по рынку (маржин колл) если размер депозита трейдера становиться меньше размера ГО открытой позиции. Для сделок лонг и шорт расчет рисков будет отличаться и у фьючерсов, и у опционов.

При сделках с фьючерсами происходит пропорциональная взаимосвязь увеличения стоимости актива (его росте) и увеличения размера ГО, так как ГО это некий процент от стоимости актива. Обратная ситуация при уменьшении стоимости актива размер ГО будет уменьшаться.

Расчет рисков при сделках в лонг фьючерсов

При сделке в лонг увеличение ГО будет покрываться за счёт поступающей вариационной маржи. Если актив пойдет против вашей сделки в лонг то ГО будет снижаться но потери по вариационной марже будут быстрее количества раз размера плеча инструмента.

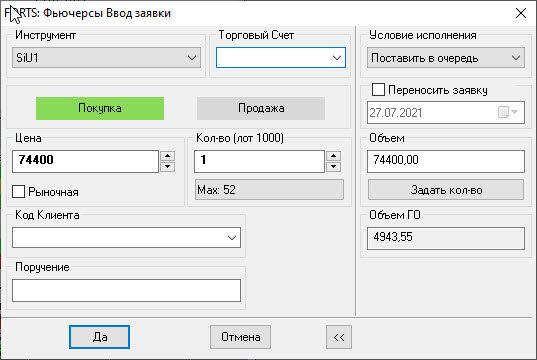

Пример 1.

Трейдер планирует сделать сделку в лонг с фьючерсом SI (валютная пара доллар рубль) по 74400 рублей. ГО по данному фьючерсу 4943,55 рублей, что соответствует 6,645% от стоимости фьючерса или 15,04 кредитному плечу. Т.е. при наличии 5000 рублей на депозите трейдер может позволить себе купить актив за 74400 рублей. Предположим на данный момент депозит трейдера на срочном счете составляет 6000 рублей. Если цена измениться на 100 пунктов и станет 74500 трейдеру начисляться 100 рублей вариационной маржи при этом ГО станет 6,645% от 74500 равно 4950,19 рублей. Рассчитываем скорость опережения изменения вариационной маржи к размеру ГО. Для этого размер изменения вариационной маржи 100 делим на размер изменения ГО 6,64 получаем 15,04 что соответствует кредитному плечу. Значит при изменении на 300 пунктов ГО увеличиться 300/15,04= 19,93 рубль. Рассчитываем изменение свободного ГО 300 рублей вариационной маржи отнимаем 19,93 рублей увеличившегося ГО получаем 280,06 рублей дополнительного свободного ГО.

В том случае если актив пойдет против вашей сделки скорость изменения ГО будет такой же только со знаком минус. Т.е. при движении актива против сделки на 300 пунктов сумма свободного ГО уменьшиться на 280,06 рублей.

Для того что бы понять через какое количество пунктов вашу сделку могут принудительно закрыть (маржин колл) необходимо высчитать изменение свободного ГО на один пункт движения базового актива и отнять от вашей свободной суммы на депозите.

Исходными данными будут стоимость фьючерса, ГО фьючерса, размер депозита, все данные на момент сделки. В нашем случае стоимость фьючерса 74400 рублей, ГО 4943,55 рублей, размер депозита 6000 рублей, сделка с 1 фьючерсом.

- расчет свободной суммы на момент сделки 6000-4943,55=1056,45 рублей

- расчет плеча 74400/1056,45=15,049

- расчет изменения ГО на 1 пункт 1/15,049=0,0664рублей

- расчет изменения свободного остатка депозита на 1 пункт движения актива 1-0,0664=0,9335

- расчет количества пунктов против сделки до принудительного закрытия, свободный остаток 1056,45 делим на показатель изменения свободного остатка 0,9335 получаем 1131,643 пунктов, что составляет 1,52% к текущей цене

Теперь рассмотрим пример если в расчетах участвуют фьючерсы пункт движения, которых выражен не в рублях и соответственно отличается от расчетной стоимости ГО, например сделка на индекс РТС. Так как пункт показатель расчетный в моменте времени то все расчеты происходят в пунктах, которые потом переводятся в рубли.

Пример 2.

Трейдер планирует совершить сделку в лонг с фьючерсом на индекс РТС по 159900 пунктов, при наличии депозита 40000 рублей. ГО по данной сделке составляет 31622,78 рублей.

- расчет свободной суммы на момент сделки 40000-31622,78=8377,22

- для расчета плеча необходимо либо сумму сделки в пунктах перевести в рубли, либо ГО в рублях перевести в ГО в пунктах. Так как показатель суммы сделки в таблице заявки есть уже готовый то рассчитываем плечо, делим сумму сделки на объем ГО 235348,18/31622,78 =7,442

- расчет изменения ГО в пунктах на один пункт движения цены 1/7,442=0,134 пунктов

- расчет изменения свободного остатка депозита в пунктах на 1 пункт движения актива 1-0,13=0,86 пунктов

- расчет коэффициента перевода пунктов в рубли для этого текущую сумму в рублях делим на сумму в пунктах 235348,18/159900=1,47

-расчет изменения свободного остатка депозита на 1 пункт движения актива теперь уже в рублях 0,86*1,47=1,27 рублей, важно понимать, что данный показатель соответствует текущему курсу доллара, при изменении курса доллара коэффициент перевода подлежит перерасчету

- расчет количества пунктов против сделки до принудительного закрытия по текущему курсу доллара получаем путем деления свободного остатка 8377,22 на показатель изменения свободного остатка 1,27 получаем 6575,113 пунктов, что составляет 4,11% к текущей цене

Расчет рисков при сделках в шорт фьючерсов

При сделках в шорт расчет идентичен за исключением того, что при движении актива в сторону увеличения вариационная маржа списывается, а при движении на уменьшение стоимости добавляется.

Пример 3.

Трейдер планирует совершить сделку в шорт с фьючерсом на нефть Brent по цене 74 доллара, при наличии депозита 12000 рублей. ГО по данной сделке составляет 9881,99 рублей.

- расчет свободной суммы на момент сделки 12000-9881,99=2118,01 рубля

- для расчета плеча необходимо либо сумму сделки в пунктах перевести в рубли, либо ГО в рублях перевести в ГО в пунктах. Так как показатель суммы сделки в таблице заявки есть уже готовый то рассчитываем плечо, делим сумму сделки на объем ГО 54096,44/9881,99 =5,47

- расчет изменения ГО в пунктах на один пункт движения цены 1/5,47=0,18 пунктов

- расчет изменения свободного остатка депозита на 1 пункт движения актива для сделки в шорт меняет знак 1+0,18=1,18 пунктов

- расчет коэффициента перевода пунктов в рубли для этого текущую сумму в рублях делим на сумму в пунктах учитывая лот сделки 54096,44/740=73,103 (по сути, курс доллара на момент сделки, так как нефть торгуется в долларах)

-расчет изменения свободного остатка депозита на 1 пункт движения актива теперь уже в рублях 1,18*73,103=86,457 рублей, важно понимать, что данный показатель соответствует текущему курсу доллара, при изменении курса доллара коэффициент перевода подлежит перерасчету

- расчет количества пунктов против сделки до принудительного закрытия по текущему курсу доллара, свободный остаток 2118,01 делим на показатель изменения свободного остатка 86,457 получаем 24,497 пунктов, что составляет 3,31% к текущей цене

Для быстрого расчета всю описанную последовательность формул можно занести в таблицу эксель и процент изменения актива до принудительного закрытия будет просчитываться автоматически

Расчет рисков при покупке опционов

При расчете риска для работы с покупкой опциона при покупке опциона ГО будет стремиться к теоретической стоимости покупаемого опциона, но не более ГО фьючерса.

При попадании опциона в зону вне денег, стремлении дельты к 0 и приближении экспирации ГО так же будет стремиться к 0, но при этом будет списываться вариационная маржа и риск не составит более суммы стоимости покупаемого трейдером опциона. При попадании опциона в зону в деньгах и дальнейшем движении базового актива в направлении сделки дельта будет стремиться у опциона колл к 1, а у опциона пут к -1 соответственно стоимость опциона будет увеличиваться, а за ней и стоимость ГО, но при этом будет начисляться вариационная маржа размер, которой так же, как и базового фьючерса будет опережать увеличение ГО. Полное соответствие фьючерсу возникнет при достижение дельтой 1 у опциона колл и соответственно -1 у опциона пут. По достижению этих показателей изменение доходности трейдера по отношению к ГО будет у опциона колл соответствовать сделке с фьючерсом в лонг, а у опциона пут сделке с фьючерсом в шорт. В диапазоне дельты от 0 до1 либо -1. Учитывая многогранность изменения дельты, на которую влияют череда греков и которая влияет на стоимость опциона, изменение ГО невозможно просчитать линейно как у фьючерса. На изменение его размера также как на дельту будут влиять греки. Важно отметить, что при достижении дельтой показателя 1 или -1 плечо при работе с опционом будет соответствовать плечу фьючерса. Если дельта находится в диапазоне от 1 до 0 у опциона колл и от -1 до 0 у опциона пут у трейдера безусловно есть возможность увеличить плечо. Размер плеча можно определить делением стоимости базового фьючерса (в момент покупки) на стоимость опциона. Но при этом важно помнить о риске выхода опциона в момент экспирации в диапазон вне денег, что обнулит дельту и соответственно доход по сделке. Таким образом риск трейдера при покупке опциона составляет сумму, уплаченную трейдером за опцион, именно она должна быть на депозите трейдера.

Пример 4

Трейдер планирует совершить сделку по покупке опциона колл на фьючерс SI страйка 75000, теоретическая стоимость опциона 942 рубля, предложение в стакане 940, стоимость фьючерса в момент сделки 74345 рублей. ГО по опциону стремиться к теоретической стоимости и составляет 955,32 рублей.

Сделка рассчитана на увеличение стоимости базового актива. Риск трейдера в данной сделке составляет размер стоимости, заплаченной им за данный опцион, допустим покупка произошла по предложению в стакане 940 рублей. Результат трейдера при выходе на экспирацию данного страйка в деньгах определяется по формуле: стоимость фьючерса в момент экспирации минус страйк опциона и минус заплаченная премия. Если разница между стоимостью фьючерса и страйком превышает размер премии, то трейдер получит прибыль. Соответственно если меньше убыток.

Вариант 1 на момент экспирации стоимость фьючерса составила 75900.

- расчет разницы между текущей стоимостью фьючерса и страйком 75900-75000=900

- расчет результата сделки, от полученной разницы отнимаем премию 900-940= -40 рубля

Вариант 2 на момент экспирации стоимость фьючерса составила 76900.

- расчет разницы между текущей стоимостью фьючерса и страйком 76900-75000=1900

- расчет результата сделки, от полученной разницы отнимаем премию 1900-940= 960 рублей

Таким образом можно сделать еще один вывод, что точкой безубыточности покупаемого опциона является стоимость фьючерса, рассчитанная по формуле: страйк опциона плюс премия опциона. В нашем случае 75000+940=75940. Закрытие опциона в любой точке меньше показателя фьючерса 75940 принесет трейдеру совокупный убыток. Закрытие опциона в точке превышающий данный показатель фьючерса принесет трейдеру прибыль, согласно указанной выше формуле.

Теперь рассмотрим вариант если трейдер решил закрыть сделку не дожидаясь экспирации. В этом случае прибыль/убыток трейдера получается путем разницы между премией, которую заплатил трейдер при покупке опциона и стоимостью премии, полученной при его продаже. Изменение премии опциона зависит от совокупности изменения греков, влияющих на дельту опциона.

Вариант 3. При продаже купленного опциона волатильность опциона не изменилась, увеличение теоретической стоимости за счет гаммы опциона оказалось меньше снижения стоимости за счет теты. Несмотря на правильно определенное направление актива при продаже опциона трейдер получит убыток.

Вариант 4. Увеличение теоретической стоимости за счет гаммы опциона оказалось меньше снижения стоимости за счет теты, но при этом произошел всплеск волатильности, перекрывший эту разницу. При продаже опциона трейдер получит прибыль, которая полностью сформирована всплеском волатильности.

Вариант 5. Разница гаммы и теты дала положительный результат, но при этом произошло резкое снижение волатильности, перекрывающее данный результат. Совокупно в данной ситуации трейдер получает убыток.

Можно еще составить множество комбинаций греков, формирующих разный результат, а соответственно и изменение теоретической цены опциона.

Расчет рисков при продаже опционов

Другая ситуация при продаже опционов. Риск трейдера в такой сделке составляет разницу между полученной премией и ценой опциона на момент закрытия сделки. При выходе опциона на экспирацию вне денег его стоимость будет равна 0, соответственно трейдер получит прибыль равную размеру премии. При выходе опциона на экспирацию в деньгах результат для проданного опциона колл будет разница между страйком опциона и текущая стоимость фьючерса плюс премия. Если в деньгах закрывается проданный опцион пут, то результат это разница между текущей стоимостью фьючерса и страйком плюс премия. Соответственно, чем дальше опцион уйдет в деньги, тем больше убыток трейдера.

Пример 5

Трейдер планирует совершить сделку по продаже опциона колл на фьючерс SI страйка 74500, теоретическая стоимость опциона 1161 рубль, ГО для данной сделки 4156,67. У проданного опциона ГО стремиться к ГО фьючерса и полностью будет соответствовать по достижению опционом дельты 1. В данном случае ГО при продаже опциона будет превышает премию за продажу данного опциона. Расчет рисков в данной сделке после достижения дельтой 1 полностью будет соответствовать расчету рисков по фьючерсу в шорт. До достижения данного показателя на ГО опциона будут влиять греки, влияющие на размер теоретической стоимости, со снижением теоретической стоимости ГО будет уменьшаться, но тем не менее ГО по-прежнему будет значительно превышать стоимость опциона.

На представленном слайде видно, что даже когда ГО покупателя составляет 1 рубль, при теоретической стоимости 1 рубль ГО продавца 1656 рублей.

Из приведенного примера можно сделать вывод что при продаже опционов денег на депозите необходимо иметь значительно больше, чем потенциальная прибыль. Причем чем дальше опцион находиться вне денег при его продаже, тем больше будет эта разница. Далее необходимо учитывать, что, если трейдер ошибся и опцион закроется в деньгах к этой разнице добавиться еще линейный неограниченный убыток, как в случае движения актива против сделки с фьючерсом. Трейдеру важно помнить и достаточную разрежённость опционного стакана по сравнению с фьючерсом так как при возникновении принудительного закрытия сделка будет закрываться именно по стакану, что может привести не только к потере депозита, но и значительной задолженности перед брокером.

Пример 6

В данном примере необходимо обратить внимание на спрос в стакане, находящемся в деньгах.

Допустим трейдер продал 6 опционов колл центрального страйка 74000 за 1203 рубля (предложение в стакане) ГО этой сделки 4068,76 рублей за один опцион, общая заблокированная сумма 24416,6 рублей. Предположим, депозит трейдера 35000 рублей, т.е. свободный остаток 30000-24416,6=10587,44 рубля, 70% загрузка депозита. Далее разберем несколько вариантов развития событий

Вариант 1

Достаточно быстро в течении одной недели стоимость актива сместилась против трейдера на 2,7% и составила 76000, т.е. страйк трейдера ушел в деньги на 2000 пунктов/рублей. Для моделирования ситуации смотрим стоимость опциона и размер ГО у страйка с расположением 2000 пунктов в деньгах. Стоимость такого опциона составила 2574 рублей, ГО 4767,78 рублей

- рассчитываем увеличение ГО 4767,78-4068,76=699,02, данную разницу умножаем на 6 опционов и получаем итоговое увеличение ГО 4194,12

- рассчитываем отрицательную вариационную маржу (2465-1203) *6=7572

- рассчитываем общую необходимую сумму свободного ГО 7572+4194,12=11766,12

- рассчитываем свободный остаток 10587,44-11766,12 = -1178,7 полученный результат указывает на то, что свободных денег трейдеру не хватает и его сделка по текущему стакану будет закрыта принудительно.

- расчёт принудительного закрытия сделки (2493*5) +8651=21116 рублей

- рассчитываем отрицательный остаток, на который уменьшиться депозит трейдера для этого от суммы сделки отнимаем сумму принудительного закрытия 7218-21116= -13898 рублей

- рассчитываем остаток депозита 35000-13898=21102 рублей

Из приведенного варианта видно, что при желании трейдера заработать при сгорании опционов 20% к депозиту, на не значительном движение было потеряно 40% от депозита, что в двое превысило потенциальный доход.

Вариант 2

Трейдер решил продать 6 опционов колл рассчитывая на падение актива, вне денег на 2000 пунктов. Т.е. продаже подлежат опционы колл страйка 76000.

Объем сделки 3792 рубля, необходимое ГО на момент сделки 20028,9. Депозит трейдера 30000 рублей. Свободный остаток 30000- 20028,9=9971,1, 67% загрузка депозита. Цена в течении недели сместилась на 4% против сделки трейдера и находится на 77000 страйке, т.е. на 1000 страйк зашел в деньги по отношению к проданному.

Для моделирования ситуации берем текущий страйк, зашедший на 1000 в деньги, теоретическая цена по нему 1450.

- рассчитываем увеличение ГО 27712,44-20028,9=7683,54

- рассчитываем отрицательную вариационную маржу по теоретической цене 1450*6-3792=4908

- рассчитываем общую необходимую сумму свободного ГО 7683,54+4908=12591,54

- рассчитываем свободный остаток 9971,1-12591,54 = -2620,4 полученный результат указывает на то, что свободных денег трейдеру не хватает и его сделка по текущему стакану будет закрыта принудительно.

- рассчитываем отрицательный результат сделки по стакану 3792-8988= -5196

- остаток депозита после закрытия сделки 30000-5196=24804

Из приведенного варианта видно, что при желании трейдера заработать при сгорании опционов 12% к депозиту, на не значительном движении было потеряно 17% от депозита.

Из вариантов 1 и 2 так же можно сделать вывод, что при продаже опционов для того, чтобы избежать принудительного закрытия от минимального движения необходимо уменьшать общую загрузку депозита, но здесь есть другая сторона медали, тогда и потенциальный доход по отношению к депозиту так же уменьшается.

Вариант 3

Трейдер решил продать 6 опционов колл рассчитывая на падение актива, вне денег на 2000 пунктов. Т.е. продаже подлежат опционы колл страйка 76000.

Объем сделки 3792 рубля, необходимое ГО на момент сделки 20028,9. Депозит трейдера 30000 рублей. Свободный остаток 30000- 20028,9=9971,1, 67% загрузка депозита. Цена в течении месяца сместилась на 4% против сделки трейдера и находится на 77000 страйке, т.е. на 1000 страйк зашел в деньги по отношению к проданному.

Для моделирования ситуации берем текущий страйк, опциона на месяц ранее, зашедший на 1000 в деньги, теоретическая цена по нему 1155

- рассчитываем увеличение ГО 28057,2-20028,9=8028,3

- рассчитываем отрицательную вариационную маржу 7014-3792=3222

- рассчитываем общую необходимую сумму свободного ГО 8028,3+3222=11250,3

- рассчитываем свободный остаток 9971,1-11250,3 = -1279,2 полученный результат, к сожалению, даже спустя месяц, указывает на то, что свободных денег трейдеру не хватает и его сделка по текущему стакану будет закрыта принудительно.

- рассчитываем отрицательный результат сделки по стакану 7014-3792=3222

- остаток депозита после закрытия сделки 30000-3222=26778

В случае варианта 3 благодаря тому, что цена против трейдера двигалась не стремительно, а в течении месяца убыток зафиксирован меньше, чем в варианте 2. Но тем не менее это не позволило трейдеру получить прибыль.

Полную прибыль в размере полученной премии трейдер получит если опцион закроется вне денег. Так же существует зона безубыточности, в которой отрицательная разница по закрывшемуся опциону в деньгах меньше полученной премии, ее не сложно просчитать.

В нашем примере продавался 76000 колл по 632 рубля. Зона безубыточности опциона: 76000 плюс 632 получаем 76632, до этой отметки фьючерса у трейдера не будет убытка, после нее уже убыток.

Так же зону безубыточности на момент экспирации проданного опциона можно посмотреть в опционном калькуляторе на пересечении линии базовой стоимости (https://www.domkitrading.ru/tpost/26cif265d1-optsioni-korotko-o-glavnom) с ценовой линией ноль.

Из приведенных примеров продажи опционов, можно сделать вывод о том, что прибыль будет сопутствовать трейдеру если им будет правильно определено направление движения актива. Продажа, оторванная от графика просто ради получения прибыли от временного распада, принесет трейдеру совокупный убыток.

Общее состояние свободного остатка на срочном рынке можно оценивать через форму КДС (коэффициент достаточности средств) в программе QUIK. При достижении показателя КДС значения 0 происходит принудительное закрытие сделки.

Еще больше информации о трейдинге можно получить здесь https://www.domkitrading.ru или подписавшись на канал https://zen.yandex.ru/id/608532f2a6002645a0a1a2c7

Эдуард Домки