Когда собираетесь взять ипотеку, непонятно, с чего начать. Найти квартиру и под нее подбирать ипотеку с подходящими условиями или получить предложение от банка и подыскивать варианты под одобренную сумму. В статье разберем разные сценарии и сравним их плюсы и минусы.

Сначала искать квартиру

Кажется, что логично сначала найти квартиру, а потом уже оформить ипотеку — так и поступают 42% россиян. И у них есть на то основания:

✅ На поиски квартиры достаточно времени. Можно внимательно выбирать квартиру или отложить покупку, если не нашли подходящий вариант. Банк не торопит с оформлением ипотеки, и можно не переживать, что срок одобрения заканчивается, а вы еще не договорились с продавцом.

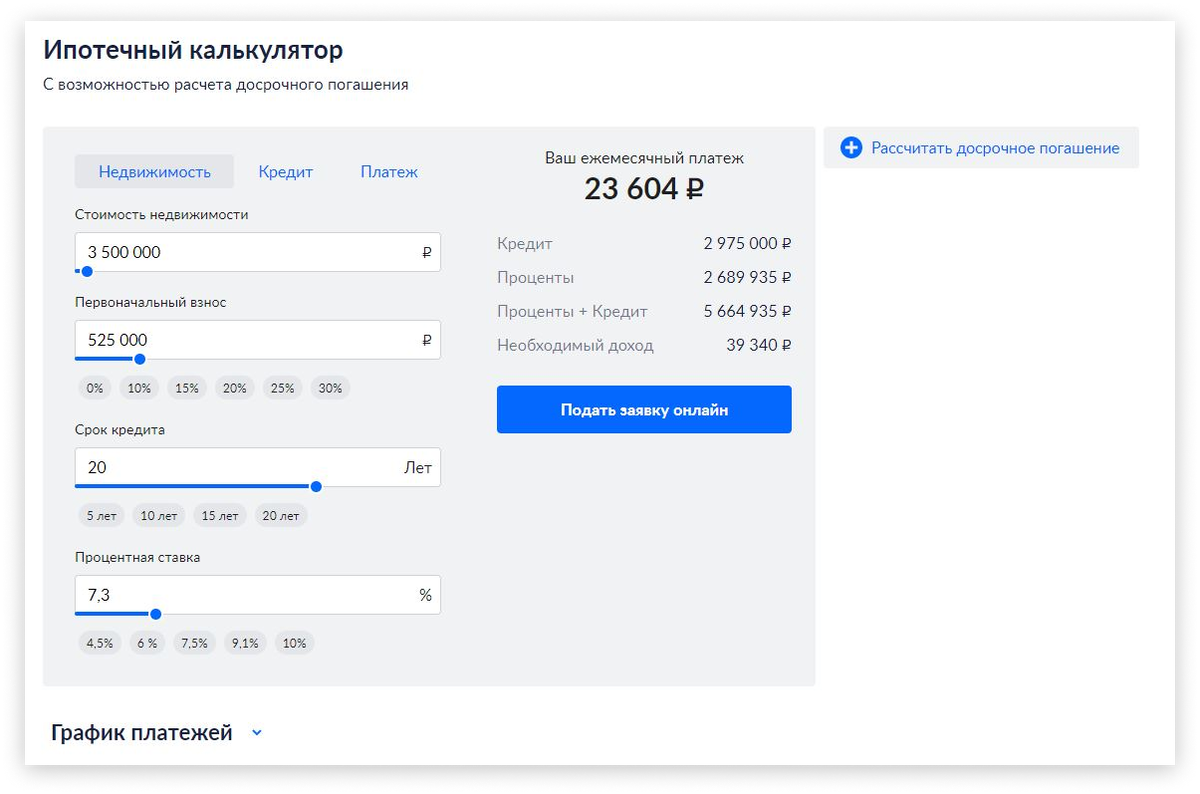

✅ Стоимость квартиры известна заранее. Можно рассчитать первоначальный взнос и сумму кредита на калькуляторе Циан, прикинуть свой бюджет с ипотекой.

Минусы такого подхода:

❌ Банк может отказать в ипотеке. Тогда придется ждать около месяца, чтобы подать заявку заново или попытать счастья в других банках — возможно, не с самыми выгодными условиями. И будет риск потерять квартиру мечты: застройщик или собственник может не дождаться, пока вы добьетесь одобрения кредита.

❌ Банк может одобрить сумму меньше, чем вам нужно. Ипотеки не хватит для покупки выбранного жилья. В итоге понадобится занимать деньги или отказаться от сделки и искать варианты дешевле.

Сначала оформлять ипотеку

Проблем с кредитом можно избежать, если взять ипотеку заранее — так считает 17% покупателей. Вот почему:

✅ Точно будете знать сумму, на которую можно рассчитывать. Вы не будете тратить время на слишком дорогие или дешевые квартиры: у вас будет точный критерий, который поможет отфильтровать подходящие варианты.

✅ Можно сразу выйти на сделку с собственником — не ждать, пока одобрят ипотеку, и не переживать, что квартиру купит кто-то другой.

Есть и минусы:

❌ На поиск квартиры банк дает 90 дней. Сначала кажется, что трех месяцев даже много. Но просто найти подходящую квартиру недостаточно. Нужно найти время на несколько просмотров, договориться с продавцом, дождаться от него необходимых для сделки документов, заказать оценку квартиры и получить одобрение от банка — это порой занимает несколько месяцев.

Делать все параллельно

Можно попробовать сразу искать квартиру и оформлять ипотеку — этот вариант по душе 35% россиян. Вы заказываете справки на работе, изучаете ставки, подаете заявления в банки и при этом ищете квартиру и ходите на просмотры. Получаете все плюсы предыдущих вариантов и снижаете их риски.

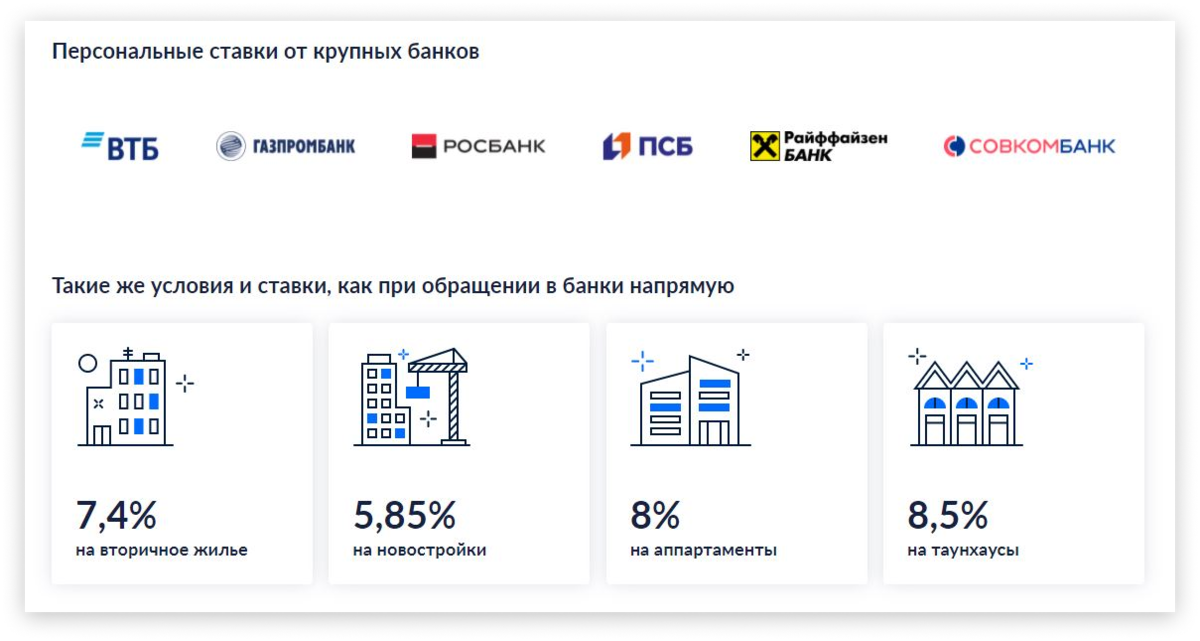

Кажется, что это очень сложно, особенно когда работаешь пять дней в неделю, а выходные забиты делами на месяц вперед. Но есть лайфхак, как получить предложения по ипотеке от нескольких банков буквально за десять минут. Для этого воспользуйтесь сервисом Циан.Ипотека. Он поможет узнать реальные для вас ставки и суммы по ипотеке от крупных банков, в том числе со льготными программами.

👉 Вы заполните одну анкету, а Циан отправит ее в банки. Так вы сэкономите время на заполнении и избежите досадных ошибок, из-за которых ипотеку могут не одобрить.

👉 Вы увидите реальные ставки, а не рекламу. На сайтах часто показывают низкие ставки, но при расчете ипотеки они могут вырасти на несколько процентов.

👉 Предварительное одобрение займет 2 минуты — вы сэкономите часы на общении с банковскими менеджерами и выбором подходящих условий.

В анкете нужно указать основные данные о себе: Ф. И. О., серию и номер паспорта, информацию о доходах и работодателе. При этом одобрение ни к чему вас не обязывает — пока вы сами не решите взять ипотеку, кредитные менеджеры не будут звонить и отвлекать вас от поисков квартиры.

Листайте дальше, чтобы перейти на Циан.Ипотеку и посмотреть, какие ставки вам могут предложить банки.

Содействие в подборе финансовых услуг и организаций