Ввиду накопившихся противоречий и возникающих вопросов, рассмотрим тему КБД вновь. При отсутствии других дестабилизирующих факторов, на доходность ОФЗ сейчас влияет: с короткого конца инфляция, с длинного - долгосрочные ожидания по американским ставкам. Середина колеблется пропорционально движениям концов кривой. Уважаемый DR. LECTER, имеющий авторитет как теоретик и специалист в данной области, сравнивает КБД с гибким прутом, который выгибается и меняет форму в зависимости от усилия, приложенного к одному из концов: когда усилие ослабевает, прут стремится принять исходное положение.

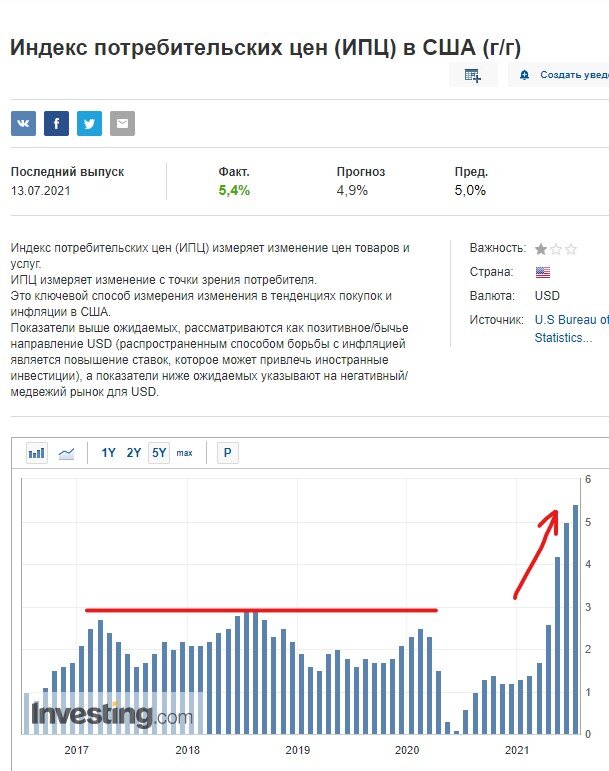

Давайте вспомним с чего всё началось. Пошел существенный рост доходностей 10-ust, что спровоцировало рост длинного конца КБД (надо ли говорить о том, что капитал интереснее хранить в мировой резервной валюте). В таких условиях рублёвым лонгхолдерам не выгодно держать бумаги из средней части КБД с меньшей доходностью, и, следовательно, волна роста доходностей прокатилась по этой части кривой. Всё бы хорошо, прошла и прошла – рост американской дохи остановился, колебания утихли. Но тут в дело вмешался новый драйвер: американская же инфля. Да не чуть, а по полной. У наших было два пути: пропорциональным образом обесценивать зелёного, что, сами понимаете, никто не оценит по достоинству, особенно экспортёры – наша опора и надежда, или аналогичным образом увеличивать инфляцию рубля – эт ничо, эт можно, а главное никого не удивит. На том и порешили: увеличили ИПЦ/КС – дернули верёвку-кбд вверх с короткого конца. В данный момент пик этой новой волны роста доходностей дошел до диапазона 2,5-3,5 летних облигаций. Что за этим должно последовать: естественно пропорциональный рост доходностей среднего, а затем дальнего конца, если инфляция продержится в заявленном уровне сколь-нибудь значительное время.

И вот тут мы наблюдаем парадоксальную ситуацию (причём сформированную опять же не у нас). На короткий конец воздействует рост ИПЦ,

задирая доходности коротких бумаг вверх, а на длинный конец влияет падение доходностей всё тех же 10-ust

Как ещё объяснить то, что цены длинных ОФЗ растут (соответственно доходности падают) на фоне существенного роста инфляции? Ситуация практически полностью копирует американский рынок, кроме одного параметра: ставки ФРС

Почему так? Очевидно общие ожидания рынка и регулятора связаны с краткосрочным характером роста ИПЦ - на длительном промежутке времени не то что рост значений, даже существование инфляции в текущих значениях не предполагается.

То есть, исходя из текущих ожиданий, длинный конец должен сохранить тенденцию падения доходностей, а короткий начать движение вниз на горизонте с полгода, по мере снижения инфляции. Поэтому на графике КБД мы должны будем увидеть «горб» в районе 2,5-3,5-леток. Вершину будущего «горба» мы видим именно сейчас, именно в бумагах указанного диапазона. Но это в идеале, на практике наши фантазии, а тем более математические расчёты редко сбываются.

Вернёмся к реальности. Если длинный конец ОФЗ закрепится в текущих 7% доходности, а ориентируясь на индексную 26233 и график доходностей 10-ust дело к этому идёт, то всплеск инфляции явление действительно временное, и указанный выше план покупки 2,5-3,5 летних бумаг с целью получить прибыль от роста котировок вполне может реализоваться. Есть и второй сценарий: инфляция останется в текущих или вырастет, хуже выйдет из-под контроля, тогда нас ждёт инверсия, со всем вытекающими. КБД и так имеет по сути плоский вид – разница в доходностях короткого и длинного конца чуть больше полпроцента. Вариант же одномоментного роста доходностей по всей длине можно исключить, пока дальний конец намерен удерживать текущие позиции – можно сказать, что котировки 26233 «пытаются улететь» вверх, технически демонстрируя перехай день ко дню и рост торговых объёмов, но в то же время вплотную приблизились к доходностям короткого конца - дальше расти особо некуда, что делает ситуацию неопределённой "будут ли расти дальше неизвестно, стало быть 50/50".

Почему бы не отыграть максимальную амплитуду изменения доходностей, покупкой непосредственно короткого или длинного конца? Потому что все движения начинаются именно с них, и в случае, когда дело пошло не по плану, можно оказаться «запертым» в позиции с не очень весёлой доходностью, средняя же часть обладает известным лагом, что вполне может дать нам время на принятие решения о закрытии бесперспективных сделок. Более того, временным лагом (помимо более высокой доходности) относительно движений КБД обладают GCB, поэтому опираясь на данные КБД, мы совершаем сделки именно в секторе надёжных корпоративных бондов.

Не является индивидуальной инвестиционной рекомендацией.