Какой вклад выгоднее именно для вас? Помогаем разобраться в нюансах, чтобы выбрать оптимальные условия и получить высокую доходность.

Вклады выгодны в разных ситуациях: накопить на машину, обучение детей, сформировать финансовую подушку. Деньги не только сохранятся, но и приумножатся. Разные цели — разные условия вкладов. Сегодня их столько, что можно запутаться. Поможем определиться с выбором 👇

Начать нужно с банка

Проверьте банк по нескольким критериям.

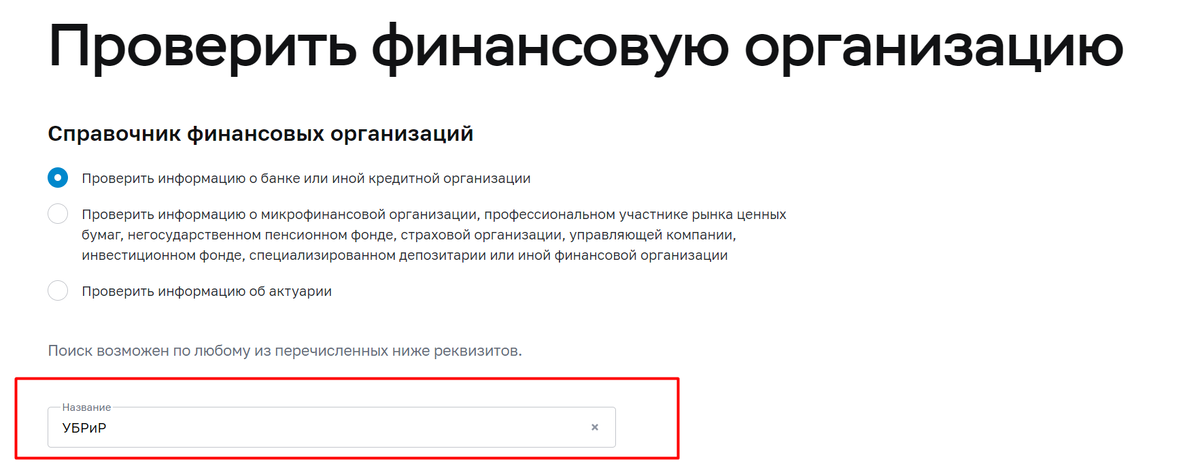

✅ Легальность — гарантируют лицензия на привлечение вкладов и участие в системе страхования. Как посмотреть: отправляемся на сайт Центробанка и выбираем «Проверить финансовую организацию».

Затем щелкаем по названию в графе «Наименование», и появится нужная информация:

Публичное акционерное общество «Уральский банк реконструкции и развития». Генеральная лицензия на осуществление банковских операций от 06 февраля 2015 года. Регистрационный номер 429.

Если банк участвует в системе страхования и с ним что-то произойдет, вы получите деньги обратно. Вклады до 1 400 000 рублей застрахованы. Поэтому сумму больше полутора миллионов лучше разделить на части и положить в разные банки.

Представитель банка предлагает сказочно высокую ставку в 12 % и уверяет, что работают недавно. Информацию о лицензии еще не успели занести в реестр, агентство страхования не обновило данные. Что делать? Развернуться и уйти: перед вами мошенники. 🤷♂️

Надежность — посмотрите рейтинги. Не доверяйте статьям вроде «топ-5 банков по мнению моей подруги». Списки надежных банков составляют на основе исследования динамики активов, ликвидности и других финансовых показателей. Такие рейтинги есть у Центробанка и авторитетных изданиях о финансах вроде Forbes. Если банка нет в топ-100 — это повод усомниться в надежности.

После проверки банка надо определиться с условиями вклада.

Без пополнения или пополняемый?

Без пополнения: вы кладете деньги на счет разово при открытии вклада. Подходит для больших сумм — так доход от процентов будет выше. Нужно помнить про страхование: если к концу срока вместе с процентами накопится больше 1 400 000 рублей, то лучше «разбить» вклад на части и положить в разные банки.

Если пока денег немного, то стоит выбрать пополняемый вклад. Сумму можно увеличить со временем. Подходит тем, у кого есть свободные деньги каждый месяц. Вы кладете деньги при открытии и пополняете счет: когда и на сколько — зависит от условий банка.

Например, указывается минимальная или максимальная сумма пополнения. Есть ограничение и по сроку, например, «Стабильный доход» с процентной ставкой 5,65 % в УБРиР.

Пополнять «Стабильный доход» можно первые 390 дней: открыть с минимальными 50 000 рублей и постепенно класть деньги с каждой зарплаты в течение года. Доходность будет выше.

На несколько месяцев или несколько лет?

Краткосрочный вклад обычно открывается на срок до года. Подходит, если сумма уже накоплена и важно сохранить деньги до момента покупки.

Чаще всего высокая ставка предлагается именно для долгосрочных вкладов, от года и выше. Банку выгодно, когда деньги лежат как можно дольше. «Стабильный доход» открывается на 3 года. Если накопление займет несколько лет, например на первый взнос или обучение ребенка, — этот вариант для вас.

При этом важно подстраховаться на экстренные случаи, когда деньги нужны все и сразу, и подобрать оптимальные условия расторжения договора.

Представим: вы положили 100 000 рублей, и через 2 года эти деньги понадобились на срочный ремонт квартиры. Банки стараются обезопасить себя от досрочных закрытий и иногда предлагают невыгодные условия расторжения. Одно из таких — пересчет процентов по ставке 0,1 %. Вы получите 100 000 рублей вклада и 200 рублей процентов за 2 года.

Поэтому внимательно изучайте условия, чтобы подобрать подходящие. Например, по «Стабильному доходу» процент при льготном расторжении составит 3,5. С такой ставкой и при тех же вводных вы получите уже 107 240 рублей.

Копить или снимать?

Лучше открывать без возможности снятия: процент будет выше. Но если закрыть такой вклад досрочно, то процент пересчитывается по ставке, которую устанавливает банк. Поэтому этот вариант подходит только тем, кто твердо уверен, что деньги ему не понадобятся. Например, есть несколько вкладов со снятием в других банках или крупные суммы на руках.

Стоит рассмотреть вариант с частичным или досрочным снятием, если придется использовать деньги со счета. Для таких случаев «Стабильный доход» позволяет «перестраховаться». Можно подключить «Все под контролем. Лайт» и снимать 12 раз до 50 000 рублей без потери доходности. С подключенным пакетом ставка будет выше — 6,65, если оформить вклад в офисе, и 6,75 %, если открыть онлайн.

Добавлять проценты ко вкладу или получать на карту?

Если сумма большая и вы намерены просто сохранить ее, при оформлении вклада выбирайте второе. Конечно, жить на эти проценты не получится, но на мелочи хватит: оплатить сотовую связь, заплатить за такси или выпить кофе.

Можно оставлять проценты на счете — подходит, когда вы на что-то копите.

Для обоих вариантов выгоднее выбирать вклад с капитализацией процентов.

Капитализация — это увеличение «тела» вклада на проценты. Бывает ежедневной, ежемесячной, ежеквартальной и в конце срока. Оптимальный вариант — регулярная капитализация. Ежедневная встречается очень редко, а вот ежемесячная — самое то для большей доходности.

Так проценты суммируются со вкладом и следующий раз процент начисляется уже на сумму большую. Вместе с вложениями растет и процент. По вкладу «Стабильный доход» капитализация каждые 30 дней. Если упрощенно, то работает это так:

Открыть в офисе или онлайн?

Лучше открыть вклад онлайн, чтобы получить повышенный процент. Банк предлагает привлекательные условия, потому что меньше издержек: не надо оплачивать работу операционистов, кассиров.

Ставка «Стабильного дохода», открытого онлайн, вырастет на 0,1 % и составит 5,75 % без пакета «Все под контролем. Лайт» и 6,75 % с пакетом.

В условиях пандемии онлайн-вклады помогают избежать посещений многолюдного офиса. «Стабильный доход» можно открыть в интернет-банке или мобильном приложении. Если нет доступа к сервисам УБРиР, то можно заказать дебетовую карту с подключенным интернет-банком: курьер привезет ее бесплатно, с соблюдением всех антиковидных предосторожностей.

Переходите на сайт, чтобы узнать остальные условия или заказать карту с интернет-банком, если «Стабильный доход» вам подходит. Вклад акционный: такие условия действуют только до 31 августа.