Был на лекции "Механика венчурных инвестиций" с Vladimir Klimontovich из GetIntent. О лекции тут: http://ditelegraph.com/events/284а

Лекция классная, хорошая преза.

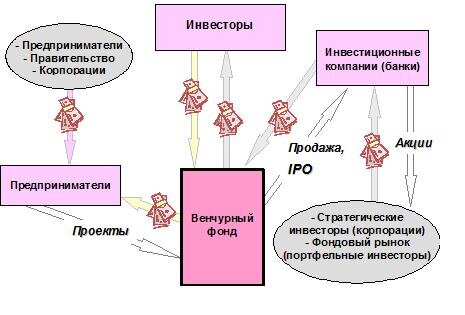

Показали наглядный пример, почему раздувать оценку компании (и привлекать деньги по завышенной оценке) плохо. Из-за liquidation preferences (в РФ типично 2х, т.е. инвестор получает минимум в 2 раза больше денег, чем вложил), при продаже компании все деньги может получить инвестор, а фаундерам ничего не останется.

Как вариант, фонд, например, может дать 1м$ не важно за какую долю, а через день настоять на продаже компании за 2м$ (даже самому себе) и совершенно законно бесплатно получить всю компанию целиком (при LiqPref = 2x).

В качестве меры особого цинизма, можно заставить фаундера работать в компании следующие 3 года по договору вестинга. Как сказано у классиков, бухгалтер в очках может украсть больше, чем банда громил.

Фаундер, конечно, тоже может фокус выкинуть.

Например, получить инвестиции и накупить на них Феррари или запустить аналогичный бизнес (слив исходники новой команде). В этом случае, благородные доны будут решать вопросы явно не в суде.

Короче, надо внимательно читать все бумажки.

Которые подписываешь, понимать все термины, даже платному юристу доверять в этом деле нельзя. А вообще, как написано в разделе "Любимые цитаты" на страничке VK (social networking) у одного пиарщика: "Дали мяч — хуячь".

Подробнее об авторе: