Дайджест главных событий сферы законодательства и обзор нормативных актов минувшей недели.

Правительство предложило смягчить ограничения на повторную поддержку субъектов МСП

Проект Федерального закона № 1219898-7

Если признали, что субъект малого либо среднего бизнеса нарушил порядок или условия оказания ему поддержки, должно пройти время, прежде чем он снова сможет претендовать на помощь. Сейчас это не менее 3 лет. В Госдуму внесли проект, по которому планируют установить разные сроки в зависимости от того, какое именно нарушение было (абзац четвертый подп. «а» п. 2 ст. 1 проекта).

Так, можно будет рассчитывать на помощь, если:

- допустили нецелевое использование или передали недостоверные сведения и прошло не менее 3 лет;

- были другие нарушения и прошло не менее 1 года. Исключение – случаи, когда нарушение устранили раньше и в нужный срок.

В пояснительной записке сказано, что тех, кто устранил нарушения вовремя, хотят не ограничивать в мерах поддержки в целом, то есть без разделения по видам нарушения. Возможно, текст проекта изменят.

Планируют, что закон вступит в силу через 180 дней после его официального опубликования (ст. 2 проекта). Авторы проекта отмечают: это время нужно для доработки единого реестра МСП – получателей поддержки. В него хотят добавлять более детальную информацию о нарушениях (п. 1 ст. 1 проекта).

Запущен эксперимент по цифровой маркировке кожных антисептиков

Постановление Правительства РФ от 21.07.2021 № 1240

Правительство решило провести эксперимент по маркировке средствами идентификации парфюмерно-косметической продукции для гигиены рук с антимикробным действием и кожных антисептиков. Он пройдет с 1 августа 2021 года по 31 августа 2022 года.

Предусмотрели перечень продукции и ее кодов по ТН ВЭД и ОКПД2.

Добровольно поучаствовать в проекте смогут производители, импортеры, оптовые и розничные продавцы. Эксперимент среди прочего покажет, нужна ли обязательная цифровая маркировка таких товаров. Кроме того, он позволит бизнесу подготовиться к ее вероятному введению.

ВС РФ отказал в вычете НДС организации, оформившей счета-фактуры с помощью факсимиле

Определение ВС РФ от 16.07.2021 № 307-ЭС21-10502

ВС РФ не стал пересматривать вывод нижестоящих судов о том, что организация не вправе заявить вычет НДС на основании счетов-фактур с факсимиле. Поскольку на документах должны быть личные подписи, инспекция доначислила налог законно. ВС РФ сослался на позицию ВАС РФ, который еще в 2011 году придерживался аналогичного подхода.

Отметим, что подать вновь оформленные счета-фактуры после окончания проверки также не получится. Суд их, скорее всего, не примет.

С 2023 года нужно использовать новые трудовые книжки

Постановление Правительства РФ от 24.07.2021 № 1250

Трудовые книжки нового образца введут в действие с 1 января 2023 года. Обменивать те, что есть у сотрудников, не нужно. Если к этому времени у работодателя останутся прежние бланки книжек и вкладышей, он может использовать их без ограничения по сроку.

Напомним: с 1 сентября вступят в силу новая форма, порядок ведения и хранения трудовых книжек.

Ростуризм продлил окно продаж туров с кешбэком на месяц

Информация Ростуризма от 28.07.2021

Приказ Ростуризма от 28.07.2021 № 297-Пр-21

Ведомство сообщило, что осенний этап программы действует до 31 августа, а не до 31 июля, как планировали ранее. Условия остались прежними:

- срок тура или проживания в гостинице – не менее 2 ночей;

- оплата картой «Мир»;

- поездка с 1 октября по 24 декабря, а если это круиз – то с 1 сентября и до окончания навигации.

Вернуть можно 20% стоимости тура, но не более 20 тыс. руб.

Как отметил Ростуризм, за время действия программы ей воспользовались более 2 млн человек.

Граждане РФ должны загружать результаты ПЦР-тестов в течение 4 дней после прибытия из-за границы

Постановление Главного государственного санитарного врача РФ от 28.07.2021 № 21

Установили срок передачи Роспотребнадзору информации об исследовании на коронавирус, перенесенном заболевании или вакцинации. Теперь гражданам РФ нужно загружать такие сведения на Госуслуги в течение 4 календарных дней после возвращения из-за рубежа.

Отметим, что срок сдачи самого теста на COVID-19 не изменился. Россияне, которые не сделали прививку или не болели коронавирусом, должны проходить исследование в течение 3 дней со дня прибытия в страну.

Налоговики обновили портал о налогообложении имущества организаций

Информация ФНС России от 29.07.2021

ФНС сообщила, что теперь на портале можно узнать о:

- нюансах применения с 2022 года заявительного порядка предоставления льгот по объектам, которые облагают налогом на имущество по кадастровой стоимости;

- сверке сведений об объектах налогообложения;

- единых с 2022 года сроках уплаты имущественных налогов.

Напомним: начиная с декларации по налогу на имущество за 2022 год организации не должны отчитываться по недвижимости, которую облагают по кадастровой стоимости. Из информации на портале следует, что по таким объектам можно свериться с инспекцией. Для этого нужно запросить выписку из ЕГРН, указав объекты недвижимости. Услуга бесплатная. О расхождениях следует сообщить в инспекцию – она актуализирует сведения.

Кроме того, с 1 января 2022 года в НК РФ закрепляют сроки уплаты налога на имущество организаций и авансовых платежей по нему. Регионы перестанут их устанавливать.

Работодатели станут выдавать справку о среднем заработке по последнему месту работы лишь в 2 случаях

Проект постановления Правительства РФ

Минтруд разработал новый порядок расчета среднего заработка по последнему месту работы. Проект сейчас на общественном обсуждении. По нему средний заработок орган занятости должен рассчитыватьсам на основании сведений о выплатах, на которые начисляли пенсионные взносы. Похожий порядок сейчас применяют как временный.

Бывшие работодатели станут выдавать справки, только если органу занятости определить средний заработок не удастся. Это возможно, если в расчетный период:

Сами правила расчета среднего заработка для работодателя изменять не планируют.

Минфин пояснил, какое имущество вероятнее всего посчитают недвижимостью

Письмо Минфина России от 29.06.2021 № 03-05-05-01/51043

Министерство сослалось на мнение Росреестра: если сооружение построили и ввели в эксплуатацию с получением разрешений, оно, скорее всего, относится к недвижимости. Минфин упомянул также судебную практику с аналогичными выводами.

Такие разъяснения финансисты уже давали. ФНС тоже называла разрешение на строительство или ввод в эксплуатацию как одно из оснований для признания объекта недвижимостью, даже если нет регистрации в ЕГРН.

Вопрос разграничения движимых и недвижимых объектов спорный и принципиальный для уплаты налога на имущество организаций. Например, не так давно налоговики со ссылкой на ВС РФ пояснили, что разделять имущество нужно по ОКОФ.

В штате страхователя был юрист – суд все равно взыскал с ФСС расходы на привлечение представителя

Постановление АС Северо-Кавказского округа от 12.07.2021 по делу № А32-50476/2020

Организация взыскала с ФСС судебные расходы на оплату услуг представителя, на НДФЛ и взносы с этих услуг, а также на почтовые затраты. Фонд считал:

- привлечение специалиста со стороны не обосновали, поскольку у организации был свой юрист, а дело не было сложным;

- заявленные расходы явно завысили.

Суды изучили документы организации, сложность спора и стоимость подобных услуг в регионе. Они пришли к выводу: оказание представителем юридических услуг доказано, а стоимость реальна. К тому же фонд не подтвердил завышение цены.

Также суды посчитали, что можно включать в состав расходов НДФЛ и страховые взносы, которые организация перечислила с оплаты юридических услуг. Эти суммы относят к судебным издержкам.

Налоговая служба указала, что инспекция не может письмом истребовать документы по ТКС

Письмо ФНС России от 20.05.2021 № ЕА-4-26/6895@

При истребовании документов налоговики должны выбирать тип 10 документооборота – «Документ».

Иногда инспекции направляют требование, используя тип 03, то есть как «ПисьмоНО». В таком случае, как отметила ФНС, налогоплательщик не может передать ей квитанцию о приеме. А за неподачу квитанции инспекция вправе приостановить операции по его счетам.

Полагаем, если налоговики выбрали не тот тип документооборота, лучше попросить их переслать документ.

Расчет по взносам: налоговики подготовили изменения

Проект приказа ФНС России

Проект с поправками выставили на общественное обсуждение. Планируют, что применять обновленную форму нужно будет с отчетности за I квартал 2022 года. Новшества связаны с переходом на прямые выплаты, например:

- исключают приложения 3 и 4 к разделу 1 о выплатах пособий страхователем, которые должен был возмещать ФСС;

Обращаем внимание, что еще в начале года ФНС разъясняла, как следует заполнять расчет в связи с переходом на прямые выплаты. Как раз эти особенности и планируют закрепить.

Налоговики напомнили правила отражения в 6-НДФЛ зарплаты за последний месяц квартала

Письмо ФНС России от 26.05.2021 № БС-4-11/7250@

Налог, который удержали с зарплаты за последний месяц отчетного периода, отражают в разделе 1 расчета за этот период. Срок перечисления НДФЛ значения не имеет.

Налоговики рассмотрели пример: зарплату за март выплатили 31 марта 2021 года. Срок перечисления НДФЛ – не позднее 1 апреля. В разделе 1 расчета за I квартал указывают в:

Такие разъяснения ФНС уже давала.

Налоговый мониторинг: ФНС утвердила требования к системе внутреннего контроля

Приказ ФНС России от 25.05.2021 № ЕД-7-23/518@

По сравнению с действующими требованиями изменили, например, состав документов. Таблицы «Анализ контрольных процедур» больше нет. Появится форма «Информация о рисках по отдельным сделкам и операциям» (приложение 3 к требованиям).

Если сейчас по «электронке» отправляют информацию об организации системы внутреннего контроля, то теперь добавили форматы представления:

- информации о рисках организации (приложение 2 к требованиям);

- информации о рисках по отдельным сделкам и операциям (приложение 4 к требованиям);

- контрольных процедур (приложение 6 к требованиям);

- результатов их выполнения (приложение 10 к требованиям);

- оценки уровня организации системы внутреннего контроля (приложение 15 к требованиям);

- мероприятий по улучшению системы внутреннего контроля (приложение 17 к требованиям);

- матрицы рисков и контрольных процедур (приложение 8 к требованиям).

Скорректировали и таблицы с данными. Например, в сведения о результатах контрольных процедур потребуется вносить информацию о количестве проверенных договоров, операций и документов (приложение 9 к требованиям).

Внутреннее совместительство: как заполнить 6-НДФЛ со ставкой 15%

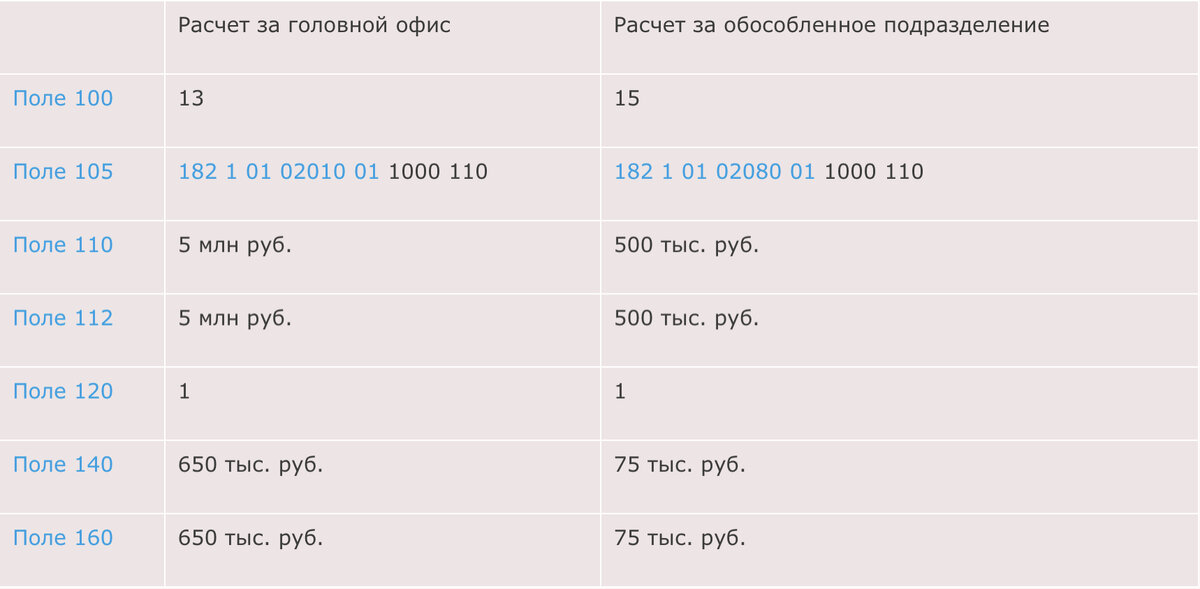

Письмо ФНС России от 11.06.2021 № БС-4-11/8204@

Налоговики привели пример заполнения расчета в отношении работника, который получил зарплату: 5 млн руб. – в главном офисе, 500 тыс. руб. – в подразделении.

В этом случае работодатель представляет 2 расчета: по месту своего учета и по месту учета обособленного подразделения. Раздел 2 заполняют так:

Вместе со статформой № 1-предприятие за 2021 год нужно сдать приложение по виду деятельности

Приказ Росстата от 22.07.2021 № 437

Росстат утвердил единовременные приложения в форме № 1-предприятие по 74 основным видам деятельности, среди которых:

- производство текстильных изделий и одежды;

- производство лекарственных средств и материалов для медицины;

- розничная торговля;

- сухопутный, трубопроводный, водный, воздушный и космический транспорт;

- складское хозяйство и вспомогательная транспортная деятельность;

- предоставление мест для временного проживания;

- предоставление продуктов питания и напитков;

- разработка программного обеспечения, консультирование в этой области и другие сопутствующие услуги, а также деятельность в области IT-технологий;

- аренда и лизинг;

- образование;

- здравоохранение и социальные услуги;

- спорт, отдых и развлечения;

- предоставление прочих персональных услуг.

Приложения должны заполнить организации с соответствующим основным видом деятельности. Срок представления – 15 апреля 2022 года.

В реестр ККТ включили первые 15 моделей с поддержкой формата 1.2 для маркировки

Приказ ФНС России от 26.07.2021 № АБ-7-20/683@

Приказ ФНС России от 26.07.2021 № АБ-7-20/684@

Приказ ФНС России от 26.07.2021 № АБ-7-20/685@

Приказ ФНС России от 26.07.2021 № АБ-7-20/686@

Приказ ФНС России от 26.07.2021 № АБ-7-20/687@

Применять новый формат фискальных документов 1.2 должны будут те, кто торгует маркированными товарами. Другие продавцы могут остаться на форматах 1.05 или 1.1 и не обновлять кассы.

26 июля ФНС включила в реестр ККТ оборудование, которое адаптировано под новый формат. Это модели:

• АТОЛ FPrint-22ПТК;

• АТОЛ 25Ф;

• АТОЛ 30Ф;

• АТОЛ 55Ф;

• АТОЛ 77Ф;

• ВИКИ МИНИ Ф;

• ВИКИ ПРИНТ 57 Ф;

• ВИКИ ПРИНТ 57 ПЛЮС Ф;

• ВИКИ ПРИНТ 80 ПЛЮС Ф;

• ПИРИТ 2Ф;

• РР-01Ф;

• ШТРИХ-ЛАЙТ-01Ф;

• ШТРИХ-М-01Ф;

• ШТРИХ-СИТИ-Ф;

• ЭЛВЕС-ФР-Ф.

Возврат переплаты: суд посчитал срок от проверки, после которой контрагенты уточнили обязательства

Постановление АС Северо-Западного округа от 15.06.2021 по делу № А66-1193/2019

Инспекция по результатам выездной проверки доказала дробление бизнеса: организация передавала часть работ взаимозависимым контрагентам на УСН. Суд подтвердил позицию налоговиков, а контрагентам разрешил скорректировать обязательства по спецрежиму. Налогоплательщик воспользовался этим шансом и подал заявление на возврат переплаты. Инспекция отказала, ссылаясь на истечение 3 лет.

Рассматривая уже новый спор, суды посчитали, что налогоплательщик может вернуть переплату. Он узнал о нарушении своего права по результатам выездной проверки. С этого момента начинается срок на возврат. Причем важно не только то, когда заявитель узнал или мог узнать о переплате, но и то, когда он узнал о нарушении своих прав.

Отметим, ранее ВС в похожей ситуации принял иное решение, поскольку нижестоящие суды посчитали: налогоплательщик знал, что необоснованно применял УСН и уплатил налог по спецрежиму.

ФНС планирует скорректировать 6-НДФЛ

Проект приказа ФНС России

На общественное обсуждение выставили проект обновленной формы 6-НДФЛ. Также предлагают уточнить порядок ее заполнения и формат представления в электронном виде. Изменения должны вступить в силу через 2 месяца после опубликования.

Поправки к форме точечные, например:

- меняют штрихкоды;

- добавляют строки для сведений о высококвалифицированных специалистах (раздел 2 строки 115, 121 и 142);

- добавляют поля для налога на прибыль, который нужно зачесть при расчете НДФЛ с доходов от долевого участия (раздел 2 строка 155 и раздел 3 справки о доходах и суммах налога физлица).

Сокращаемый сотрудник в последний момент согласился на перевод – ВС РФ не взыскал выходное пособие

Определение Судебной коллегии по гражданским делам ВС РФ от 21.06.2021 № 78-КГ21-22-К3

Работодатель заранее уведомлял сотрудника о сокращении должности, но от перевода он отказался. По приказу организации работнику выплатили выходное пособие. Однако в последние дни он взялбольничный и согласился на перевод. Проработав еще 3 месяца, сотрудник уволился по собственному желанию.

Организация решила, что, согласившись на перевод, сотрудник лишился права на выходное пособие, поэтому попыталась взыскать его как неосновательное обогащение. Суд первой инстанции с таким подходом не согласился, а вот апелляция и кассация встали на сторону работодателя. Точку в споре поставил ВС РФ: взыскать выходное пособие нельзя.

Верховный суд напомнил, что перечень оснований, по которым работодатель может удержать с работника деньги, исчерпывающий. Тот факт, что сотрудник подал заявление о переводе и, соответственно, утратил право на выходное пособие, нельзя считать исключением, которое позволит взыскать с работника суммы.

ВС РФ, по сути, приравнял выходное пособие к зарплате, то есть средствам к существованию. Значит, взыскать их с работника можно, только если деньги выплатили из-за счетной ошибки или недобросовестности сотрудника. Причем доказать недобросовестность должен работодатель.

Маркировка продукции знаком обращения на рынке: новые правила правительства и Минпромторга

Постановление Правительства РФ от 24.07.2021 № 1265

Приказ Минпромторга России от 21.05.2021 № 1865

Правительство опубликовало правила обязательного подтверждения соответствия продукции, которая до вступления в силу техрегламентов подлежит сертификации или декларированию соответствия. Документ вступил в силу 30 июля, кроме одного положения.

Правила среди прочего определяют:

• функции и обязанности участников работ при подтверждении соответствия. Речь идет в том числе о российских изготовителях, об уполномоченных ими лицах, импортерах и продавцах;

• положения о подаче заявки на сертификацию и выдаче сертификата соответствия;

• процедуру декларирования.

На продукцию, соответствие которой подтвердили по этим правилам, нужно наносить знак обращения на рынке. Недавно Минпромторг опубликовал порядок такой маркировки. Он вступит в силу 1 марта 2022 года.

Порядок предусматривает: если, кроме данного знака, на продукцию наносят знаки соответствия, такая маркировка не должна ухудшать видимость, четкость и читаемость знака обращения. Он может бытьплоским, рельефным или голографическим. Документ содержит и другие положения.

Мог ли арендатор публичной земли сдать ее в субаренду без согласия собственника

Определение ВС РФ от 22.07.2021 № 305-ЭС21-4791

Местная администрация передала обществу в пользование участок на 49 лет. Из договора следует: субаренду нужно согласовывать с арендодателем.

Общество передало в субаренду часть участка, несмотря на отказ администрации. Узнав об этом, та потребовала расторгнуть договор аренды и вернуть землю.

Первая инстанция в иске отказала. По общему правилу ЗК РФ при аренде публичного участка на срок более 5 лет, для того чтобы передать его в пользование третьему лицу, согласие арендодателя не нужно. Того достаточно уведомить, что общество и сделало. На момент заключения договора ЗК РФ уже действовал.

Апелляция отменила решение нижестоящего суда и удовлетворила иск. При заключении договора общество согласилось с его условиями, в дальнейшем их не оспаривало. Поскольку арендатор допустил существенное нарушение договора, администрация вправе его расторгнуть. Кассация с этими выводами согласилась.

ВС РФ оставил в силе решение первой инстанции и среди прочего отметил следующее. По договору аренды участка на срок более 5 лет арендатор имеет более широкий объем прав. Их нельзя ограничить договором. Обратное противоречит правилу ЗК РФ о возможности при долгосрочной аренде сдавать участок в субаренду без согласия публичного собственника.

Должен ли собственник офисного здания платить за общее имущество соседнего дома, разбирался ВС РФ

Определение ВС РФ от 22.07.2021 № 309-ЭС21-5387

У компании в собственности есть офисное здание. По мнению ТСЖ, здание и многоквартирный дом составляют единый жилой комплекс, поэтому компания обязана платить за содержание общедомового имущества. Компания с таким выводом не согласилась. Дело дошло до суда.

Провели экспертизу. Она показала, в частности, что дом и здание:

- имеют общие центральный тепловой пункт (ЦТП) и его подвальное помещение, а также некоторые инженерные системы. Если отсоединить трубопроводы здания от ЦТП, оно лишится воды и тепла;

- не имеют единых несущих стен, плит, крыши;

- согласно проектной документации входят в состав одной стройки. При этом здание является ее встроенно-пристроенной частью;

- имеют схожий адрес (различаются лишь литеры).

Три инстанции основной объем требований удовлетворять не стали. Несмотря на единые инженерные коммуникации и ЦТП, здание не является частью дома. За содержание общедомового имущества, куда входят и другие объекты, компания платить не должна.

ВС РФ с нижестоящими инстанциями не согласился и в части отказа в иске направил дело на новое рассмотрение. Суды неправильно оценили результаты экспертизы. По ней у дома и здания есть отдельное общее имущество – ЦТП и подвал. Кроме того, они не учли ряд других обстоятельств. Среди них следующие:

- управлением, ремонтом и обслуживанием внутридомовых инженерных сетей и оборудования (в том числе ЦТП) занимается товарищество;

- на самостоятельное водо- и теплоснабжение компания не переходила;

- предыдущий собственник здания за содержание общедомового имущества платил;

- тариф для компании установили ниже, чем для других собственников помещений. Плату за отдельные услуги, например за использование и ремонт лифтов, уборку подъездов, в тариф не включили.