Добрый день дорогие читатели и подписчики, рад вас приветствовать на своем инвестиционном канале. Ранее весь материал был на основном канале Change, но это очень важное для меня направление и я решил его переместить на отдельный канал.

Ранее я уже рассказывал, что прошел процедуру банкротства и уже 3 года занимаюсь инвестированием с нуля. При этом весь первый год я посвятил изучению этого направления.

На днях я буду делать новые закупки в портфель, чуть позже вы это увидите на канале. А сегодня я хочу немного рассказать о своей стратегии или плане, о том, что и как делаю и для чего.

Самый главный вопрос зачем? Ответом на этот вопрос будет опыт или пример. Да есть много более опытных инвесторов у которых стоит поучиться, но со мною вы можете наблюдать как говориться самое начало. Сможете увидеть, понять, а главное повторить процесс и начать формировать свой капитал.

Когда говориться план, подразумеваются четкие шаги и цель. Но в данном случае цель и горизонт инвестирования несколько туманные. Объясню почему. Если говорить о конкретной сумме, то по прошествии 15,20 или 30 лет, эта сумма, которая ставилась в начале пути, может стать просто не актуальной.

Поэтому, цель моего пенсионного портфеля сформировать капитал, который будет генерировать денежный поток.

Этот поток позволит мне не работая физически, оставаться на пенсии с тем же или большим уровнем дохода и соответственно не терять в качестве жизни и в дальнейшем станет надежной опорой моему ребенку.

Для этого мы с супругой и занялись инвестированием и стали применять формулу богатства! А вы ее знаете? Не читая дальше ответьте на вопрос и запишите ответ сразу в комментарии (да или нет). После фото формула богатства!

Выглядит формула так, вы ее знаете Заработать-накопить-преумножить

Но детально:

Доходы минус расходы = некая Дельта

Эту дельту мы инвестируем под некий % и получаем капитал условно Сигма

Следуя этой формуле мы взялись за контроль расходов и начали работать над увеличением дохода. На второй год инвестирования определились, что ежемесячно будем откладывать минимум 5000 рублей на инвестиционный счет и каждый год увеличивать эту сумму.

В этом году мы уже откладываем по 6000 рублей, полученные проценты, дивиденды и налоговые вычеты реинвестируем. Но большой вычет этого года в 52000 я пока не вносил, держу его в резерве, так как в этом году уволился с работы, что бы иметь возможность работать на себя и держу эту сумму про запас. В конце года естественно внесу её назад на счет, чтобы не нарушать план.

И так мой план прост - действовать по формуле богатства. Стремиться увеличивать доходы, контролировать расходы и следить за тем чтобы они росли медленнее доходов. Каждый год увеличивать сумму вносимую на ИИС счет. Далее грамотно инвестировать используя уже стратегию инвестирования.

У каждого она будет своя, кто то формирует сразу рентный портфель, кто то наоборот берет много рискованных активов и рассчитывает на быстрый рост, другие использует стратегию консервативного инвестирования и не спешат.

Я использую смешанную стратегию, собираю в портфель дивидендные акции и акции роста, хайповые акции не беру, долю защитных активов держу и меньше определенного уровня не снижаю, постоянно вношу различные коррективы и меняю форму и структуру портфеля под рынок.

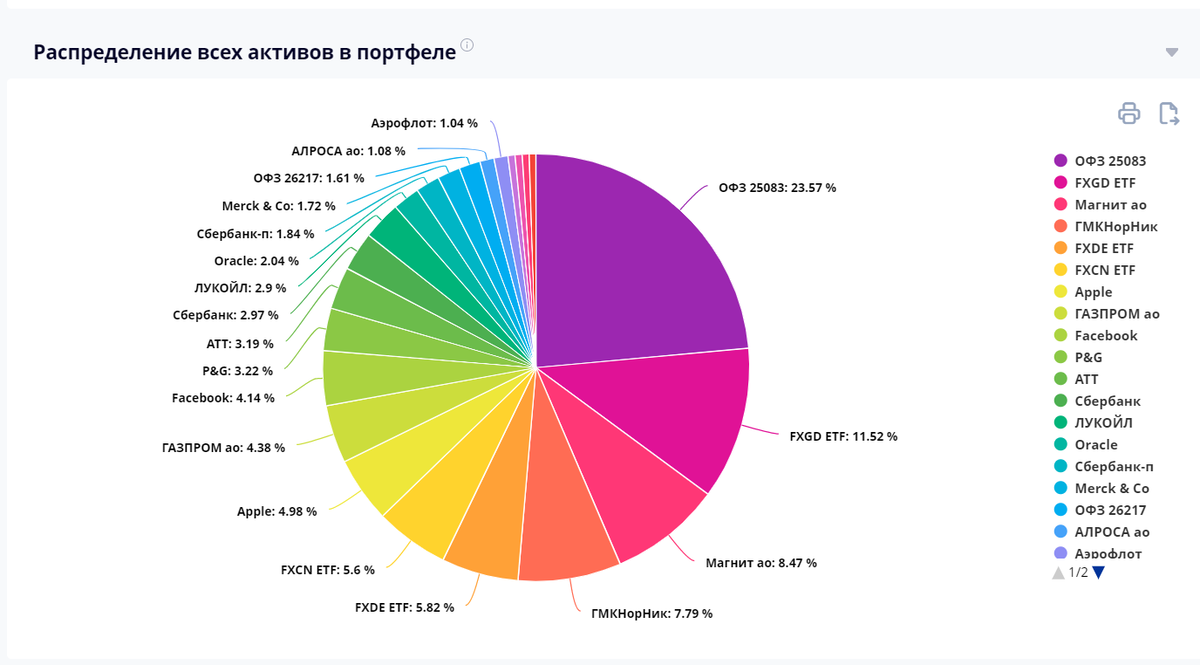

В самом начале мой инвестиционный портфель состоял на 70+% из ОФЗ(облигаций федерального займа), сейчас доля защитных активов снизилась и составляет около 40%, есть дивидендные акции российских и американских компаний, облигации и фонды. Мы не можем предугадать будущее или когда начнется падение, но можем себя подготовить отвечая каждый раз на вопрос зачем вы держите ту или иную позицию.

К стратегии моего инвестирования относится не фиксация минусов, конечно иногда это приходится все же делать, но все минусы на счете я считаю бумажными и с ними можно работать, а вот проданные в минус активы уже идут в убыток, а я этого не люблю .

Мне нравится когда счет весь зеленый! На самом деле он такой и есть, это вы увидите чуть позже в отчете другой статьи. Ошибка этого года наверное только одна, игнорируя финансовые показатели взял аэрофлот, рассчитывая на снятие ограничений и подъем компании с исторических минимумов, но он никак не может подняться.

А сам счет инвестиционный у меня открыт в сбербанке , есть определенные плюсы в плане вывода при необходимости дивидендов и налоговых вычетов на отдельный счет, но полное отсутствие аналитики в приложении, портит все впечатление. У меня есть и третий "спекуляционный счет" так я называю свой полигон для экспериментов, на Тинькофф инвестициях, вот там я считаю самое лучшее место для новичков. И обучающие программы с подарками в виде акций, и полная аналитика и очень удобно все. Ссылка кликабельная, для тех кто решиться заняться инвестированием бонусы и плюшки при переходе по ней.

В сбербанке для контроля инвестиций я пользуюсь сторонним сервисом. Сервис учета доходности инвестиций в акции и облигации - intelinvest.ru Кстати при регистрации на сервисе по моей ссылке будет скидочный бонус и бесплатный период, можете задать вопросы если не разберетесь как подгружать отчеты брокера.

Про свой план я вам рассказал и немного затронул свою стратегию, вам нужно определиться с вашей целью, составить свой план. Далее подумать над своей стратегией, которая отвечала бы вашим интересам и начинать как можно скорее, ведь чем раньше вы начнете тем меньше может быть сумма личного инвестирования, всю магию для вас сделает сложный процент.

На этом я с вами прощаюсь, желаю вам всего самого доброго. Если статья была вам полезна, ставьте 👍, подписывайтесь на канал и пишите в комментариях ваши вопросы и ответы на мой. Пока - пока