Банки изгаляются как могут, чтобы навязать дополнительные услуги. На примере конкретного договора рассмотрим одну из схем ввода в заблуждение клиента, а именно как впаривается страховка по кредиту.

Статья позволит понять логику уловки, а значит быть готовым отстаивать свои интересы.

Читать финансовые документы ― несложно, если знать, куда смотреть.

Начнём с изучения кредитного договора.

Договор кредитования

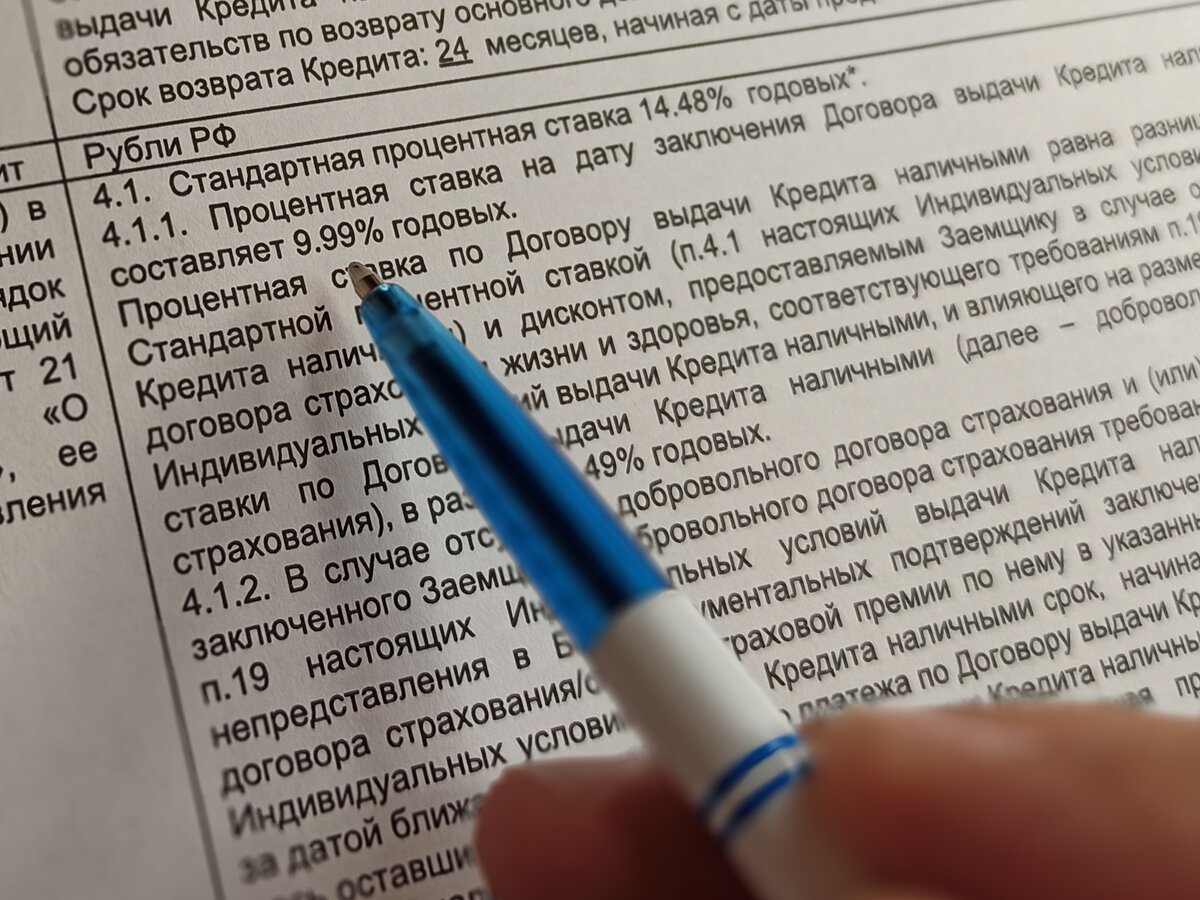

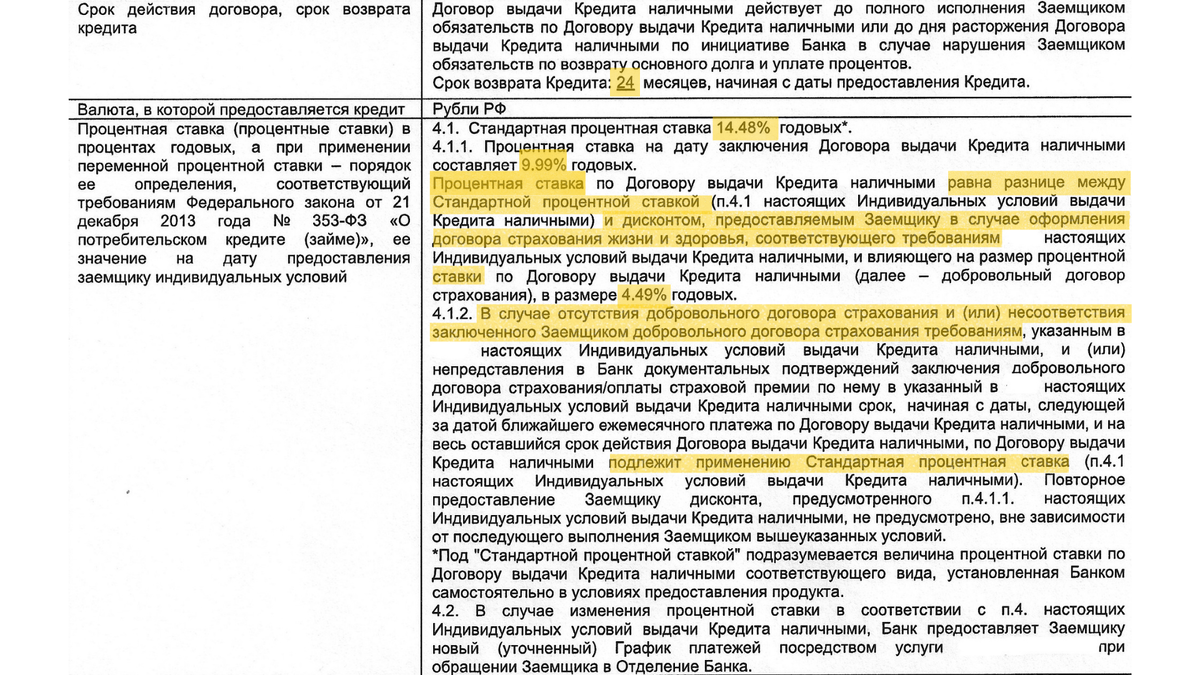

Срок ― 24 месяца.

Процентная ставка

Банк готов предоставить заём под 9,99% годовых, если будет оформлена страховка по кредиту, отвечающая прописанным условиям. В противном случае ставка будет выше на 4,49%.

Требования к договору страхования

Риск, в примере один, ― «Смерть Застрахованного в результате несчастного случая в течение срока страхования».

Он должен действовать, если событие произойдёт, в том числе при эпилепсии и/или воздействии радиации. А это аномалия. Во львиной доле условий и правил страхования всех компаний, подобные случаи ― исключения. То есть выплат не будет. А здесь банк требует, чтобы была. Радует, но... Тут просто продажа конкретного продукта определённой подконтрольной компании.

Смотрим дальше. Страховая сумма равна ссуде или остатку по ней.

Территория действия полиса ― весь мир, кроме зон боёв. Вот, здесь стандартно. Война, большая или маленькая, она и есть война ― не страховой случай, если произойдёт прописанное в условиях событие.

Когда срок кредита больше года, то договор страхования должен быть оформлен на период не менее чем 13 месяцев. Напомню, у нас 2 года.

Итак, изучив по диагонали кредитный договор, останавливаясь на важных местах понимаем, что процентная ставка будет ниже, если будет оформлен «правильный» полис.

Договор, а точнее договоры страхования

На деле, клиенту подсовывают два договора. Один, отвечает условиям по снижению ставки. Другой ― нет. Он в довесок, чтобы было. Первый полис подпадает под действие Закона No 353-ФЗ «О потребительском кредите (займе)», а значит по нему возможно вернуть часть уплаченной премии при досрочном погашении кредита. Второй ― нет. И, досада, взнос «правильного» контракта 1000 рублей с копейками, а значит возвращать будем пропорционально, исходя из этой суммы.

Что с первым

Отвечает критериям банка. Его не надо расторгать ― он «хороший».

- «Страховые риски» ― Смерть Застрахованного в течение срока страхования в результате внешнего события.

- «Страховая сумма» ― равна сумме кредита.

- «Территория» ― весь мир, 24 часа.

- «Срок действия» ― 13 месяцев.

- «Эпилепсия и радиация» ― не исключения.

Отлично. Купив такой продукт, снизим ставку по займу. На этом всё. Никакой другой полезной нагрузки он не даёт. Судите сами.

Срок кредита больше, чем период действия полиса. А значит, 11 месяцев, если придерживаться графика платежей, финансовой защиты не будет.

Выгодоприобретатель не указан. Написано: «по закону» ― это значит по наследному праву. Наследникам, если до такого дойдёт, полгода придётся платить за ссуду, и лишь потом компания перечислит тому или тем, кто вступит в наследство. Опять же, если событие будет признано страховым случаем, то есть свершится во время действия программы и не попадёт под её исключения.

Да, у нас так, принимаешь благо, принимай и обязательства.

Страховой риск один ― уход из жизни в результате несчастного случая. А как же болезни: сердечко, лёгкие, онкология? А травмы, операции, инвалидность? Ведь такие обстоятельства тоже способны снизить доход, и усложнить исполнения обязательств по кредиту. Но, имеем, что имеем.

Что со вторым

Вот, его как раз и втюхивают аккуратненько.

Здесь всё отлично. Он не подпадает под требование Закона, а значит не успев его расторгнуть в 14 дней, возврата части премии при досрочном погашении кредита не видать. А она, не тысяча ― 16 000.

Почему не проходит по параметрам? Один факт. Эпилепсия и радиация ― это исключения. А как мы помним из текста выше, банк настаивает, чтобы таковыми они не являлись. Получается, что второй полис никак не влияет на снижение ставки. А значит и к оформлению ― «необязателен».

В чём заключается уловка банков

А в том и заключается, что клиенту подсовывают два договора страхования жизни. Хотя, для того чтобы воспользоваться дисконтом, пониженной ставкой, Заёмщику достаточно оформить один. И взнос по нему менее 1% от суммы кредита, а не более 10%, как с двумя. Всё просто: «вы бы купили себе добровольно второй полис при таком его наполнении?».

Да, ещё имейте в виду, что не один «уважающий себя» банковский сотрудник, не задаст вопросов клиенту о состоянии его здоровья и про образ жизни не спросит. А ведь из-за того, что человек не соответствует определённым критериям, полис будет признан недействительным. Плюс, Заёмщик может попасть под репутацию ― мошенник. Ведь он подписывает не глядя, считай ― заведомо врёт. В нашем примере список такой.

«и т.д.» ― особенно занятная формулировка. Говоря проще, список заболеваний, например сердечно-сосудистых, открыт. То есть, страховая обратит внимание на любую хворь, записанную в вашей амбулаторной карте, если встанет вопрос о выплате. Интересно, а варикоз вен или повышенное артериальное давление относятся к ССЗ?

Договор добровольного страхования жизни ― это мощный инструмент финансовой поддержки семьи, но лишь тогда, когда оформляется добровольно, осознанно и грамотно.