Немного о самом законе:

У должников в России множество проблем: проценты, навязанные условия по кредитам, невозможность получить рефинансирование, приставы, которые не соблюдают регламент: минусов и проблем множество.

На фоне этого есть одно светлое пятно — принятый в 2015 году Закон о банкротстве.

Главное достижение закона — он позволил людям с высоким уровнем долговой нагрузки официально списывать все долги разом.

В пандемию 2020 года закон дополнили внесудебным банкротством через МФЦ. Но это подходит немногим должникам из-за обязательного условия про закрытое ИП у приставов по п. 4 ч.1 ст. 46. Подробнее об этом читайте в нашей статье Бесплатное списание долгов: работает или нет?

Поэтому здесь мы рассмотрим только судебное списание долгов, потому что оно подходит гораздо большему количеству человек.

Ниже — список самых важных моментов для списания долгов

*Все вопросы можно уточнить у юриста в Whatsapp по этой ссылке или по телефону +7 (812) 627-02-01

Важно изучить весь список. Все, что мы перечислили, напрямую влияет на успех процедуры.

1. Общая сумма ваших долгов больше 300 000 рублей

Для судебного банкротства сумма всех долгов должна быть больше 300 000 рублей.

Считается все, независимо от просрочек и передачи долга приставам или коллекторам. К примеру, если у вас есть кредит, но просрочек по нему нет, остаток по кредиту тоже считается долгом и его можно списать.

Долг учитывается вместе со штрафами и процентами.

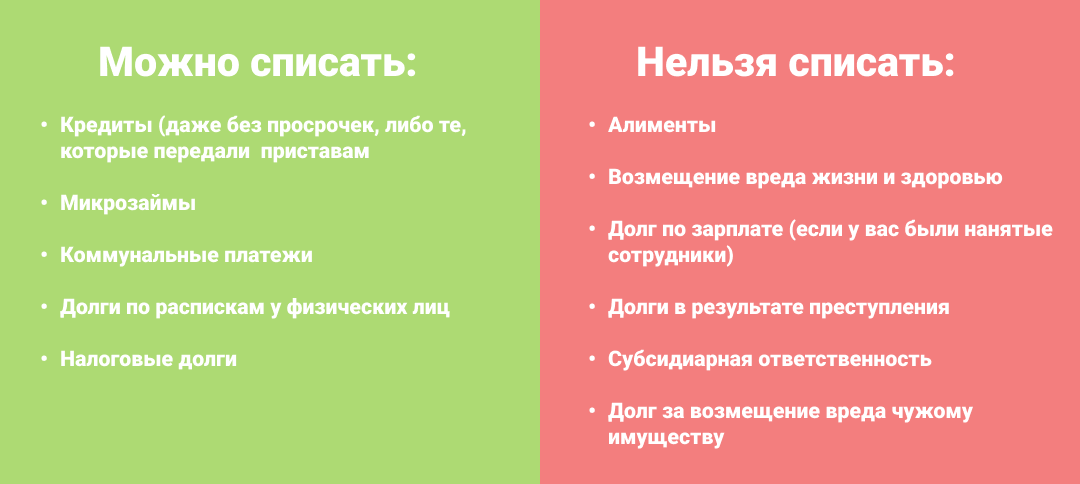

2. Вид задолженности подходит для списания

Некоторые долги списать нельзя. Посмотрите таблицу ↓ и проверьте, есть ли у вас задолженности, которые не спишут.

Нюанс: долги, которые нельзя списать, включаются в общую сумму при подсчете. То есть, если у вас если кредит на 200 000 и долг по алиментам на 150 000, вы можете подать на банкротство и списать 200 000 кредита.

3. Цена вашего имущества меньше, чем размер долгов

Важно! При любых вопросах, связанных с имуществом, обязательна консультация у юриста. Ниже мы приводим только приблизительную схему подсчета. Это делается для того, чтобы люди не попадали в ситуацию, когда недобросовестные юристы начинают банкротство при долге в 300 000 рублей, с имуществом на несколько миллионов. Потом такие заявления отклоняют, а человек зря тратит время и деньги.

Поэтому, если у вас в собственности есть дорогое имущество, которое подлежит регистрации (машина, нежилая недвижимость и т.д.), то сумма долгов должна превышать стоимость такого имущества примерно на 300 тысяч. Для подсчета берется приблизительная цена по рынку.

Нюанс: Единственное жилье (дом, квартиру), не учитываем, даже если оно стоит несколько миллионов.

4. Ипотека или другое залоговое имущество

Если у вас есть залоговое имущество, это особый случай. По общему правилу, залоговое имущество могут продать за долги. Поэтому если у вас в залоге квартира, дом или машина и вы задумываетесь о списании долгов, обязательно нужно проконсультироваться с финансовым управляющим, который ведет дело о банкротстве. Самостоятельно в таких случаях ничего предпринимать не нужно, чтобы не потерять имущество.

5. Вы не предоставляли банку поддельные документы

Под поддельными документами мы имеем в виду искусственно изготовленные трудовые книжки, справки 2-НДФЛ и другие документы, которые подтверждают доход. Если человек изготовил поддельный документ и отнес его в банк для получения кредита, есть риск, что долг не спишут.

Это основные моменты, на которые нужно обращать внимание. Помните, что это общая информация. У каждого человека ситуация отличается, поэтому нужно консультироваться со специалистом: например, он может найти риски, которые не видны сразу.

Для записи на бесплатную консультацию оставляйте заявку на сайте, звоните по телефону +7 (812) 627-02-01 или пишите в Whatsapp по этой ссылке

Напишите в комментариях, что вы думаете про банкротство и списание долгов?

✅ Наш Инстаграм: https://www.instagram.com/credix.su/?hl=ru

✅ Наша группа ВКонтакте: https://vk.com/spisanie_dolgov_spb

✅ Наш сайт https://credix.su/