Посетил семинар про инвестиции. Ниже мои субъективные впечатления. На всякий случай дисклеймер. Всё написанное никак не связано с какой-угодно компанией или работодателем, все имена вымышлены, случайности совершенно случайны, а выводы ни при каких условиях не являются инвестиционной рекомендацией.

Приступим. Если исключить кейс про "купим доллары перед дефолтом и поместим их в стеклянную банку или под матрас", то варианты такие:

1) Депозит в банке

Распихиваем вклады по < 1.4млн руб на банк (страховая сумма по АСВ). Плюс - не надо включать мозг. Минус - близко к инфляции 3.98% (сейчас вклад на 6 мес ~5%/годовых).

2) ИИС (индивидуальный инвестиционный счет)

Кладем (ложим?) туда 400+тыс, используем их для инвестиций, получаем налоговый вычет 52тыс руб при условии, что счет не закрывали 3 года. Заключаем договор брокерского обслуживания, т.к. самостоятельно покупать активы (акции, валюту, металлы) нельзя (на самом деле вроде можно, но будем считать, что нельзя), а для этого есть посредник-брокер, который фиксирует переход прав собственности на купленные акции.

По варианту №2 стратегии:

2.а) Самостоятельно покупаем и продаем активы.

2.б) Отдаем бабло в доверительное управление.

В эту же категорию я бы включил ПИФы, Структурные продукты и ИСЖ.

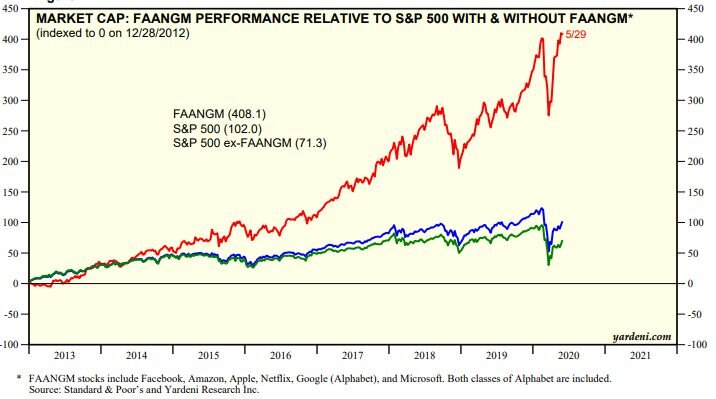

Инструменты инвестиций по возрастанию доходности/риска: ОФЗ, гос/корп облигации, ПИФы, структурные ноты, валюта, акции (дают хорошие прогнозы на авиакомпании и круизные компании, т.к. они сильно упали, а скоро всё у них будет ОК; фарму - Pfizer, а также внезапно Delta/UPS чтобы развозить вакцину по странам; классика - FAANGM, Tesla, NIO).

Из акций можно попробовать обмануть рынок и покупать несколько компаний, которые как вы думаете вырастут выше рынка. Но надо читать много фин отчетов P/E, держать руку на пульсе и быть готовым много потерять. Может ли чайник системно обыгрывать профи и алготрейдеров? Или не париться и купить набор компаний - тот же FAANGM или индекс S&P 500 - кто-то вырастет, кто-то упадет, но в-среднем будет норм. Тут минус, что нужно конвертировать рубли в $, а затем обратно.

В итоге. Понял как это работает. Но я решил в эту тему на данный момент не заходить.

1. Соотношение [прибыли (минус расходы времени клиента)/риск] для депозитов и акций на длинной дистанции, я предполагаю, примерно одинаковое.

2. Жалко терять время на изучение всего этого, постоянное чтение фин отчетов, нервы и т.п. По сути это доп работа и чтобы разобраться как работает фин рынок для оперирования 1 или 100+ млн руб нужно одинаковое время. Для второго случая тратить на это усилия имеет смысл, для первого - нет.

3. При доверительном управлении нет никакой защиты, что брокер / УК не сольет хорошие сделки в одну корзину себе, а клиенту не покажет убыток, если рынок упал или же недостаточную прибыль если все ОК. Или то, что он действительно купил акции и прибыль реально на твоем счету, а не рисует отчетность и деньги давно уже выведены в приятную страну с красивым пляжем.

4. Аналогично с акциями. Не вижу ни одного способа проверить адекватность расходов и принятых решений компании, чьи акции ты покупаешь. Условно, купил гендир себе самолет или новый грузовик для опер деятельности на балансе компании будут отражены одинаково.

5. Нет защиты от эффекта казино. Теория вероятности говорит, что шансы выпадения орла или решки всегда 50% и не зависят от предыдущей истории. Т.е. даже если акция/УК/ПИФ 10 лет подряд приносит доход и стимулирует вкладывать всё большие суммы со всё большим плечом, это никак не защищает от потери всего в один момент из-за прилета черного лебедя.

6. Казино (брокер) зарабатывает при любой транзакции. Т.е. он выигрывает независимо от убытка/профита клиента. Как-то это неправильно, хотелось бы сидеть с ним в одной лодке.

7. Наконец, если игра на бирже такое выгодное дело, почему бы инвест компаниям не взять кредит в ЦБ под 4.25% и делать на бирже свои 20-30-700% годовых? Такую доходность они обещают клиентам. Зачем им вообще нужны физ лица?

В целом, мне не нравится, что любая реклама про инвестиции:

1. торопит - "открой ИИС до конца 2020 и уже в январе получи 52тыс налоговый вычет"

2. играет на низменных чувствах - "готов стать богатым без затрат времени?" и т.п. МММ-фразы

3. манипулирует статистикой - приводят в пример Теслу "если бы вы купили акции TSLA год назад, то получили бы 720% годовых", "на IPO Озона можно было заработать 33% за день" и ничего не говорят про менее удачные кейсы, например, падение акций Боинг с 370 до 95$ в течение 2020г. При этом, если Илон Маск подавится сухариком (дай Бог ему здоровья), акции Тесла/СпейсИкс точно также в один день упадут в 7+ раз, к гадалке не ходи.

Ну и это плохой знак, если по ТВ непрерывно крутят рекламу инвестиций. Счетов ИИС в РФ уже ~3млн, а если каждый таксист говорит про акции, значит нежданчик за поворотом. Посоветовали читать Андрея Мовчана / movchans (я уже) и Наталью Смирнову (Smirnova Capital).

Отдельная моральная дилемма - не вижу в этом смысла. Т.е. вкладывать деньги в новые, перспективные идеи, в разработку вакцин и решения серьезных проблем человечества - в этом есть и азарт и смысл и потенциально большой выхлоп. А купить вексель шаурмячной и долго и нудно получать от нее дивиденды... - как-то не круто. Так и до унылого ББД (безусловного базового дохода) недалеко.

Плюс, капитализация современных компаний давно оторвалась от стоимости их реальных активов и показывает скорее веру людей, что всё у компании будет хорошо. Поэтому, многое решают неосторожные твиты топ-менеджера или глав государств. Увеличивать количество паники в своей жизни нет желания.

Инвестиции это скучно. Как будто тебе 30 лет накидали. Это пассивная стратегия - закопал свои 4 сольдо и ждешь пока что-то вырастет, а лиса Алиса и кот Базилио выдадут тебе их под расписку (а не сопрут всё по дороге).

Короче, фак банкс, фак инвестментс! Лучше заработать бабло каким-нибудь более драйвовым способом.

Подробнее об авторе: