Друзья, на днях вышли финансовые отчеты по МСФО за 2 квартал у НЛМК и ММК. У Северсталь данный отчет вышел уже давно. Итак все три отчитались !!!

Ну что сравним ??? И выберем Лучшего :))))))

Насколько это возможно конечно :)

Сперва факты, потом порассуждаем:

Что бросается в глаза ?

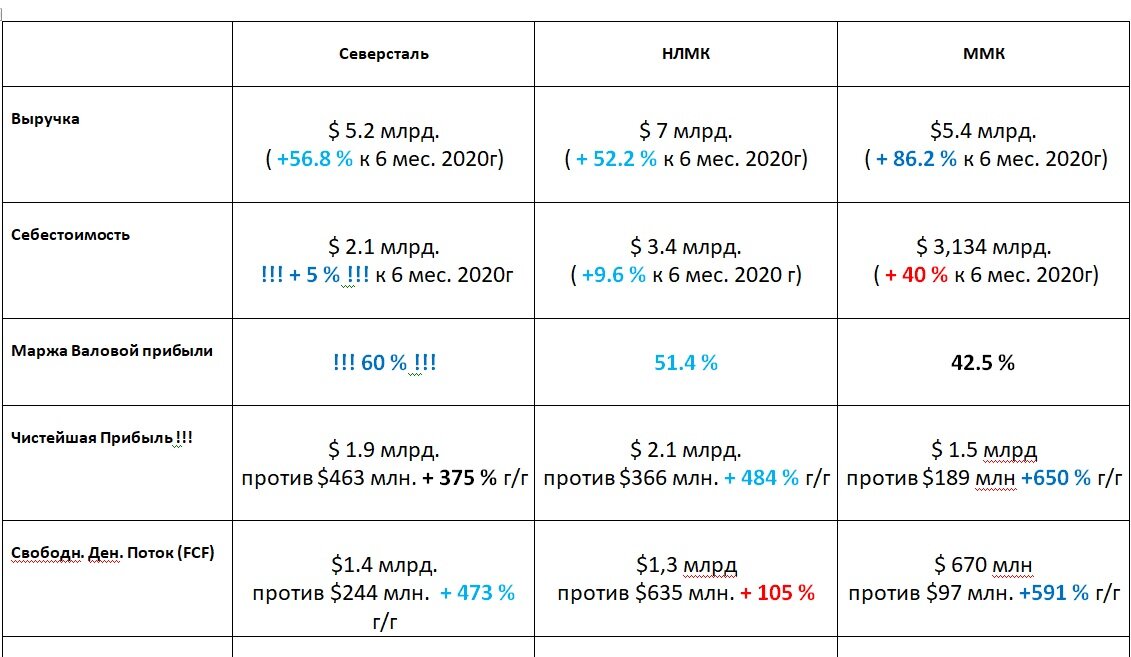

Первое - при значительном росте выручки именно Северсталь и НЛМК смогли сохранить себестоимость почти на таком же уровне, что и за первое полугодие 2020 года. Рост себестоимости у них крайне незначительный: всего 5 - 10 %. При том, что у ММК затраты , формирующие себестоимость резко выросли на 40 %.

Да у ММК больше всех выросла выручка, а толку ? Самая высокая маржа (как разница между выручкой и себестоимостью) именно у Северстали - целых 60 % !!! Затем идет НЛМК с маржой в 51.4 % и замыкает ММК - 42.5 %, что тоже не плохо, но хуже чем 60 % :)))

Валовая маржа - это жир. Чем выше маржа - тем больше запас прочности, тем более конкурентным может быть бизнес в условиях низких цен и повышенных расходов . Например, если цены на стальную продукцию обвалятся , а налоги вырастут, то именно Северсталь будет иметь наибольшие шансы сохранить хоть какую то рентабельность бизнеса, в то время как тот же ММК в тех же самых условиях будет колошматить в ноль либо даже в убыток.

А это очень важно на случай, если что-то пойдет не так.

Впрочем менеджмент ММК это прекрасно понимает, поэтому у них одних чистый долг можно сказать что равен нулю. Хоть как то ММК пытается себя оградить от рисков. К тому же долг у всех в номинирован в баксах, а доля экспортных доходов у ММК самая низкая. Значит и валютно-долговые риски сильно выше. Получается , что даже если сильно хочется , использование финансового рычага для ММК более опасно, чем для Северстали и НЛМК, у которых есть значительная доля экспортных (валютных) доходов. Соответственно, у НЛМК и Северсталь опять повышается конкурентность за счет больших возможностей в использовании финансового рычага.

Далее в продолжение темы долга.

Северсталь не только уменьшила соотношение чистый долг/EBITDA, но уменьшила еще и сам чистый долг в абсолютном (номинальном) значении с $ 2 млрд. в первом полугодии 2020 года до $1.5 млрд. за первое полугодие 2021 года.

В то время как НЛМК уменьшил лишь соотношение чистый долг/EBITDA (за счет увеличение EBITDA), но в абсолютном выражении, наоборот - нарастил чистый долг до $1.9 млрд с предыдущих $1.8 млрд. (формально конечно, но ведь нарастил).

Впрочем, значения долговой нагрузки у всех наших металлургов восхитительные, что немаловажно в условиях неопределенности цен на сталь и курса рубля к доллару !!!

- К предстоящему циклу повышения ставок готовы ????

- Так точно !!! Всегда готовы !!!

FCF

А как дела обстоят со свободным денежным потоком, который суть база для расчета дивидендов, точнее это и есть наши с вами дивиденды (100 % FCF согласно див политики выплачивается акционерам) !!!

Ну во первых , у всех трех металлургов FCF вырос прямо таки космически. Такое случается время от времени в циклических секторах : то густо, то пусто.

А вот дальше присутствует одна интересная деталь !!!

При наименьшей в абсолютном выражении выручки за 1 полугодие 2021 года, у Северстали самое высокое значение FCF - $1.4 млрд. Далее сразу после Севки идет НЛМК со значением в $1.3 млрд. , и на третьем месте ММК - $670 млн. !!!

То есть у НЛМК с выручкой $7 млрд (против 5 млрд. у Севки) свободный денежный поток меньше.

У ММК выручка хоть и не намного, но тоже больше (на 200 млн. долларов) чем у Северстали, а вот свободный денежный поток при этом практически в два раза меньше !!!

И кстати по производственным показателям лидирует НЛМК, затем ММК и лишь третья - Северсталь, но имея самые низкие производственные показатели у Северсталь самый высокий FCF !!!

Так кто у нас лучше всего справляется с задачей возврата капитала акционерам на их инвестиции ???

Напишите , что по этому поводу думаете вы

PS

Экспортные пошлины у нас вводятся с 3-го квартала, так что будет интересно посмотреть уже годовой отчет и сравнить как фискальная нагрузка повлияет на расклад.

У Северстали самая высокая доля экспорта, если не ошибаюсь, затем идет НЛМК и у ММК доля экспорта меньше всех.

А теперь давайте поразмышляем на следующие два вопроса:

1. что делать в принципе (buy/hold/sell) с сектором ?

2. кто из трех самый недооцененный ?

В последнее время я часто встречаюсь в инфо поле с такой позицией: у металлургов все слишком хорошо, все на максимумах, все на рекордах, включая даже квартальный дивиденд в районе 5 % на момент его утверждения (рекомендации) Советом директоров. А раз так - надо быстрее продавать все, пока не стало хуже !!! 😂😂😂

Собственно призыв продавать металлургов я слышу наверное уже почти как год - еще с 1200 руб. по Северстали спекули стали скидывать позы. Ну спекуль он на то и есть спекуль, чтоб туннельно смотреть лишь себе под нос.

Но я сделал для себя одно довольно существенное (как мне кажется) наблюдение !!!!

Как правило о подобных вещах (купи/продай) говорят владельцы платных телеграмм каналов, каких-то закрытых "вип групп", сайтов инвест тематики - одним словом все те, кто что то вам продает 😊 !!! Ведь чтобы продать воздух, надо уметь бросать пыль в глаза, уметь важно раздувать щеки и говорить много умного вперемежку со всякими страшилками.

как юрист с огромным стажем каюсь - сам так жирных клиентов на бабки слегка разводил. Имеется в виду завышал цену на честно оказываемые в последующем услуги :))))

В связи с запросом общества на инвестиции , у нас в стране уже сложился некий рынок инвестиционных идей, где продавцы воздуха продают вам "движуху": вы должны не просто что то купить, а купить именно тогда когда есть идея, когда вам это посоветуют, а самое главное - нужно потом обязательно все продать. Ведь только в этом случае у вас сохранится запрос на новые идеи. Если же вы тупо будете сидеть в хороших акциях, получать дивиденды, докупаться на всякой коррекции и наблюдать как год к году вы богатеете - то продать вам за реальные деньги какую то инвест идею будет практически невозможно !!! Можно будет продать качественную аналитику, но это другое.

И еще, про Идеи...

Вы не заметили , как лихо все эти консультанты переобуваются в воздухе и вертят свои же идеи как хотят и на чем хотят: постоянно их корректируют, пересматривают таргеты, изначально называют размытые сроки реализации идеи, а потом сдвигают эти сроки. Одним словом занимаются подгонкой данных с целью быть всегда умным задним числом и сохранить лицо на случай плохой игры. Сбудутся потом эти "Идеи", не сбудутся - это дело будущего. А деньги вы заплатите сегодня :)))

Продолжаем про Сталь.

Вероятность снижения цен на сталь где то в 4 квартале этого года мне видится вполне реальной. Вопрос только насколько снизятся цены , как долго будет длиться коррекция и какой будет рентабельность у наших сталеваров в таких условиях.

Может сложиться целая совокупность негативных факторов:

- цены на сталь на мировых рынках схлопнуться вдвое;

- одновременно увеличится фискальная нагрузка - как со стороны России, так и со стороны ЕС (трансграничный углеродный налог)

- введут новые локдауны из за короны, новые мутации которой научатся прошибать вакцину; да и без локдаунов какая может быть бизнес активность на фоне массовых заболеваний с осложнениями и при одновременном увеличении летальных случаев среди заболевших/переболевших.

- у Китая может что то не заладиться, а ведь он основной потребитель стали в мире и спрос с его стороны во многом определяет цены

С другой стороны могут ведь на фоне некоторой коррекции в ценах реализоваться и другие факторы:

- локдауны будут точечными и не везде. И возможно , что в слабовольных Европах их будет больше, чем в суровых Россиях, соответственно наши могут просто немного отнять чужую долю рынка, что они итак прекрасно делали благодаря ценовой конкуренции

выручка в долларах, а себестоимость в рублях - это круто;

- локдауны и ситуации с новыми разновидностями короны будет порождать новые акты массовой раздачи напечатанных денег населению

в 2008 году печатали в поддержку исключительно "богатых", выкупая токсичные финансовые активы, а с 2020 года свежевыжатым денежным потоком окатывают уже всех без разбора

- десятилетия , начиная с окончания второй мировой войны , США печатали доллар в рамках глобального "кредитного цикла" и это стало проблемой. То есть сперва они печатали и раздавали деньги через кредиты, а когда кредиты стали непосильными - стали просто печатать и раздавать.

"удивительно" просто , что в таких условиях появилась инфляция и перекинулась на товарные рынки, загнав в космос в том числе и цены на сталь

- вот мы говорим : сталь это сезонность и цикличность, вот сейчас "осінь прийде - порядок наведе"....

Опять же, не исключаю, что цены на сталь ждет коррекция. Но устранена ли причина, по которой товарные рынки взорвались ??? Или все как было так и осталось, и даже более того - другой альтернативы нет.

я не считаю, что инфляция носит временный характер, как говорит ФРС, так как я не считаю, что основная причина роста комодов - в повышенном спросе при отсутствии предложения.

Я считаю, что при мягкой ДКП, проводимой ФРС в рамках планеты Земля, происходящее сейчас, рано или поздно должно было случиться.

А потому (по моему скромному мнению) Мир в целом и нашу страну в частности ждет Стагфляция на ближайшие годы - это когда вроде как и экономика особо не растет и инфляция прет как не в себя.

А в условиях стагфляции надо сидеть в реальных активах (а не к примеру в крипто-хойнах).

Одним словом, я не макро-экономист и не готов просчитать вероятность ближайшего и далекого будущего рынка стали, равно как просчитать FCF металлургов например за 4 квартал 2021 года. Все может поменяться.

Но и торопиться продавать акции прямо сейчас я бы не стал. А ушел бы как минимум в паузу, то есть в позицию "Держать". Дождался бы новых отчетов, посмотрел как реально отразится на FCF металлургов экспортная пошлина и как сильно по этой причине снизится их FCF - это ведь наши дивиденды !!!

Поэтому на перспективу второго полугодия я настроен сдержанно, не ожидаю таких же рекордных дивидендов в 3 и 4 квартале как дают нам сейчас за 2 квартал 2021 года.

Но допустим даже дивиденды по разным причинам схлопнутся вдвое от уровня второго квартала 2021 года. Возьмем Северсталь - у них 84 руб. , делим на два и получаем 42 руб., продисконтируем их на все четыре ближайшие квартала, получаем 168 руб. в условные предстоящие 12 месяцев , а это к текущей цене Северстали 9.6 % див доходность (168 руб. / 1737 руб * 100) .

Можно пофантазировать иначе (именно пофантазировать). Пошлина - 15 %. Давайте тупо заминусуем дивиденд за 2 квартал на 20 % (с запасом) и получим 269 руб. по году = 15.4 % потенциальной див доходности

Получается , что рынок в текущем моменте не закладывается на продолжение банкета и дает взять акции с высокой див доходностью.

Это значит , что рынок довольно высоко оценивает риски волатильности в акциях металлургов. Ибо высокая доходность всегда равна высокому риску. Будь все предсказуемо на ближайшую перспективу и легко просчитываемо, то и акции стоили бы сильно выше текущих цен.

Я бы даже сказал, что по текущим ценам рынок оценивает Северсталь как будто будущая див доходность схлопнется в два раза относительно второго квартала.

Впрочем, даже в этом (негативном) сценарии ДД по Севке будет выше ОФЗ , а значит есть некоторый резон докупать Северсталь в долгую даже сейчас.

Но я пока прекратил набор позиции.

Во первых, я всех трех металлургов рассматриваю в своем портфеле как единое целое. А они трое в совокупности дают мне сейчас такую же долю, как например, Сбер преф или Полиметалл или Газпром. Так что хватит мне пока. Возьму паузу и понаблюдаю. Но и продавать ничего не буду.

В рамках этой статьи я хочу еще рассмотреть вопрос - кто же самый недооцененный в этой троице на текущий момент по ценам на 23 июля 2021 года.

Смотрим таблицу:

Получается, что самым недооцененным по всем абсолютно критериям у нас ММК, а самая дорогая компания - Северсталь.

Более того, НЛМК хоть и является самым крупным металлургом по производственным показателям, но его капитализация и Ev практически на одном уровне с Северсталью. Тут либо НЛМК слегка недооценили, либо Северсталь слегка переоценили.

Как я уже говорил ранее в своих статьях , в моем портфеле присутствуют все три металлурга, при этом Северсталь и НЛМК в равных долях, а ММК процентов на 30 поменьше.

Если вдруг на рынке случиться коррекция и я сразу перейду в боевое возбуждение, то докупать при прочих равных я буду именно Северсталь. А вот если произойдет такая ситуация, что ММК на фоне растущих Севки и НЛМК начнет неспешно валится вниз (как было по лету 2020 года), то только в этом случае у меня дойдут руки до ММК - собственно именно при таких условиях я им и обзавелся. Он был единственный в коррекции , когда я им закупался, в том время как остальные два уже дунули вверх.

Северсталь мне нравится больше, так как у нее самая надежная структура бизнеса, обеспечивающая самую высокую рентабельность в секторе. Пока Северсталь будет сохнуть, кто то успеет и сдохнуть. Вот сейчас вырастут цены на руду, которую ММК закупает на стороне или на уголь энергетический - и привет ММК.

Одним словом мой выбор Северсталь несмотря на то , что из трех она самая дорогая.

Хотя в целом по мультипликатору прибыли на капу и Ev на EBITDA она даже сейчас не смотрится дорого.

Но докупаться я буду либо на коррекциях сильных , либо после отчетов за 3 и 4 кварталы 2021 года.

За сим все !!!

Всем Удачи, Богатства и ОГРОМНЫХ ДИВИДЕНДОВ !!!

PS

Не суетитесь.

Просто разрешите себе ничего не делать, а спокойно НАСЛАЖДАТЬСЯ текущей конъюнктурой и получать огромные дивы прямо сейчас и может чуток поменьше в будущем !!! А они (дивы) все равно будут - ведь див политика у кампаний не изменилась, о чем не раз заявлял менеджмент.

Все будет Хорошо !!!

#Северсталь #дивиденды #нлмк #ммк #сталь #деньги #металлурги #акции нлмк #акции ммк #акции северсталь