На Московской бирже торгуются 7 ETF с разными типами облигаций: краткосрочными и долгосрочными, долларовыми российских и американских эмитентов, с хеджем и без, с защитой от инфляции и высокодоходные. В этом тексте расскажем, в чем функция каждого из них, и как выбирать облигационные инструменты себе в портфель.

Некоторые инвесторы предпочитают игнорировать облигации: мол, доходность небольшая, а защитная функция не требуется на портфелях с длительным горизонтом инвестирования. Легко вообразить себе молодого человека с портфелем на раннюю пенсию, зарплатой и высокой толерантностью к риску — в таком портфеле, действительно, первую скрипку будут играть акции. Но все-таки большинству долгосрочных инвесторов облигации необходимы у для обеспечения достаточной диверсификации активов. Если не уверены — почитайте пост «Зачем облигации в долгосрочном портфеле?». А теперь к делу.

Как выбрать облигационный ETF: пошаговый алгоритм

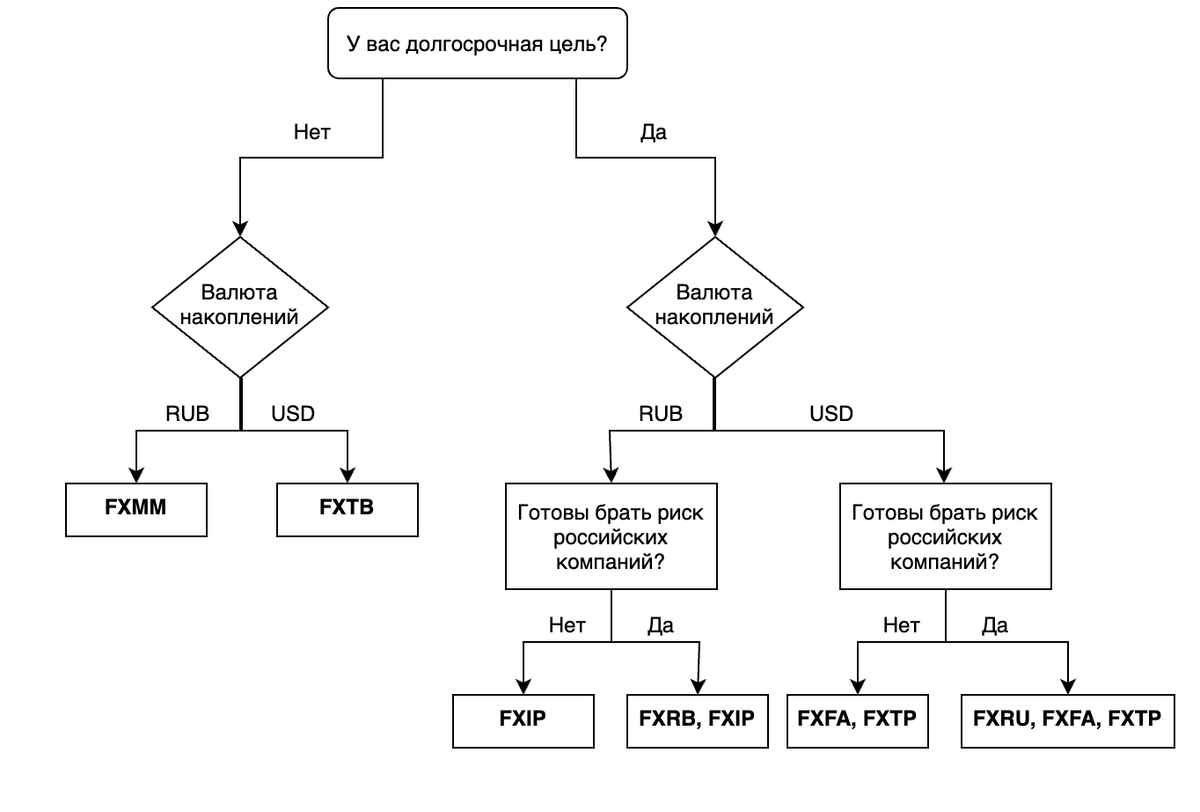

Выбирать облигационные ETF, как и всякие другие, стоит исходя из параметров: срока инвестирования, валюты и рисков. К примеру, если ваш горизонт инвестирования менее года и ваша цель измеряется в рублях, вам подойдет фонд FXMM. Если не готовы связывать свои инвестиции с рисками, присущими российским эмитентам (санкции, геополитика, курс нефти/рубля), можно купить FXTP, FXIP и FXFA. Выбор по этим параметрам мы обобщили на схеме-путеводителе ниже. Кроме того, если инвестор стремится к наилучшей диверсификации, то в облигационной части его инвестиционного портфеля должны использоваться как можно больше ETF облигаций.

Алгоритм выбора облигационных фондов в портфель

Стиль облигаций (fixed income style box): кредитный риск и срок погашения

В зависимости от целей инвестора влияние на выбор может оказать риск дюрации (мера чувствительности облигаций к изменению процентных ставок). Если инвестор хочет принимать решение исходя из кредитного рейтинга и «длины» облигаций, информация этого раздела может оказаться полезной.

На Западе принято классифицировать облигации в зависимости от двух параметров: кредитного риска эмитентов и срока до погашения облигации. На основе двух параметров был разработан так называемый «ящик стилей» (style box) инструментов с фиксированным доходом (Рисунок 1).

Рис. 1 «Ящик стилей» инструментов с фиксированным доходом FinEx ETF

Историческая доходность и волатильность

При выборе инструментов и принятии решений инвесторы также ориентируются на историческую доходность и волатильность сравниваемых инструментов. Хоть исторические данные не являются ориентиром будущей доходности, они информативны и в ряде случаев позволяют оценить риски, которые готов взять на себя инвестор. Сравнительная динамика индекс-бенчмарков долларовых и рублевых ETF облигаций за последние 5 лет представлена на рисунках ниже.

Динамика индекс-бенчмарков FinEx ETF в рублях

Мы взяли динамику фондов в долларах и рублях за последние 5 лет и посчитали среднегодовую доходность и волатильность инструментов. Результаты анализа можно увидеть на рисунке 4 (в долларах), на рисунке 5 (в рублях) и на рисунке 6 (в рублях, фонды с валютным хеджированием).

Если цель инвестора долгосрочная — ему подойдут более волатильные инструменты, способные приносить высокую доходность (правая часть графика). Если же цель краткосрочная, то стоит присмотреться к менее волатильным фондам, расположенных ближе к левой оси ординат.

Корреляции между облигационными ETF

При выборе инструментов и принятии решений инвесторы также ориентируются на корреляцию между активами в их портфеле. Так, корреляция (USD) между выбранными ETF не слишком высокая, а значит их можно эффективно комбинировать в индивидуальном портфеле. Корреляция тех же самых ETF в рублях весьма высокая за счет влияния курса рубля. С помощью добавления хеджированных фондов FXMM, FXRB и FXIP можно добиться улучшенной диверсификации, так как корреляция с данными ETF очень низкая. Результаты анализа можно увидеть на рисунках 7 и 8 ниже.

Почему ETF, а не отдельные выпуски облигаций

Вкладываясь в облигационные ETF, в отличие от точечного выбора и покупки облигационных выпусков, инвестор получает следующие преимущества:

- Диверсификация. Инвестиции в облигационные ETF по определению предполагают вложения в сразу несколько десятков выпусков облигаций. Это диверсифицирует вложения инвестора и снижает несистематические риски портфеля.

- Доступ к облигациям, недоступным российскому инвестору. Инвестируя на российских площадках, неквалифицированные инвесторы оказываются отрезаны от большей части облигационного рынка и имеют доступ лишь к ограниченному числу выпусков облигаций, преимущественно с рублевым риском. То есть даже если бы у инвесторов было желание самостоятельно повторить состав фондов, это не получилось бы из-за отсутствия доступа, не говоря уже о повторении пропорций, требующего огромных вложений.

- Ликвидность. Чем ближе облигации к дате погашения, тем менее ликвидными они становятся. FinEx ETF не держат облигации до погашения, это позволяет поддерживать высокий уровень ликвидности облигационного портфеля, а также получить дополнительную доходность в том случае, если процентная кривая является восходящей (менее доходные облигации замещаются более доходными).

- Особенность торговли облигациями в том, что большая часть операций приходится на внебиржевой рынок (ОТС). Поэтому в последние несколько лет стремительно растет сегмент ETF облигаций, позволяющих получить ликвидность в необходимом объеме без совершения операций на самом рынке облигаций.

- Экономия времени. Постоянные ребалансировки портфелей, реинвестирование купонов, покупка и продажа облигаций при наступлении даты погашения — это много работы, а ведь у частных инвесторов, как правило, есть своя работа. Гораздо проще делегировать эту рутину надежной инфраструктуре ETF.

- Сохранение всех свойств инструментов с фиксированной доходностью. ETF облигаций полностью сохраняют все свойства облигаций, реинвестируя все полученные купонные выплаты. Инвестор видит прирост капитала в динамике справедливой стоимости чистых активов (NAV).

Понравился пост? Напишите в комментариях — и мы будем делать больше таких материалов (если не понравился — тоже напишите).

~

Что еще почитать:

~

Этот и другие посты в канале «Нормальные деньги» не являются индивидуальной инвестиционной рекомендацией. Инвестиции связан с риском (впрочем, как и их отсутствие).