Всем посетившим эту страничку, здравствуйте.

Я хочу показать, что маленькие деньги не должны быть причиной, по которой вы будете отказывать себе в возможности зарабатывать на бирже.

Я считаю, что как раз с маленьких сумм надо начинать инвестиции.

Не так страшно потерять тысячу , экспериментируя и изучая биржевые инструменты. Лучше совершить пару ошибок, вложив эту тысячу, чем вложить много и не понимать , что с ними делать.

Итак, имеем возможность вкладывать ежемесячно 1000 рублей ( как ее накопить, смотрите у меня в публикациях статьи про Инвесткопилку).

Так как эта сумма для покупки акций все-таки маловата, будем проверять сколько нам даст покупка облигации .

Облигации бывают разные, с разными процентными ставками, разной степени надежности, с разной периодичностью выплат ( ежемесячно, ежеквартально, раз в полгода).

ОФЗ - облигации федерального займа. У них обычно самая низкая доходность, но считаются самыми надежными.

остальные облигации менее надежны, поэтому покупая их мы должны осознано понимать риск такой покупки.

В данном примере, мы изначально заложили тот момент, что на маленьких суммах потери не страшны, поэтому ОФЗ в расчет я брать не буду.

Также следует иметь ввиду, что редко облигации продаются по номиналу ( по полной своей стоимости). Обычно стоимость облигации равна 1000 руб.

Я ищу облигации с дисконтом ( со скидкой). Это даст дополнительный заработок, если вы не будете продавать облигацию до срока ее погашения. То есть, купив облигацию по 980 рублей при ее погашении вам выплатят 1000 рублей. Это дополнительный доход от облигаций помимо купонов.

Купоны - это проценты, которые выплачиваются вам.

При покупке облигации обратите внимание на показатель НКД - это накопленный купон на момент покупки. Цена облигации будет включать в себя эту сумму, она вернется вам при выплате купона.

Для чистоты расчета возьмем пример покупки облигации на следующий день после выплаты купона, то есть НКД будет равен 0.

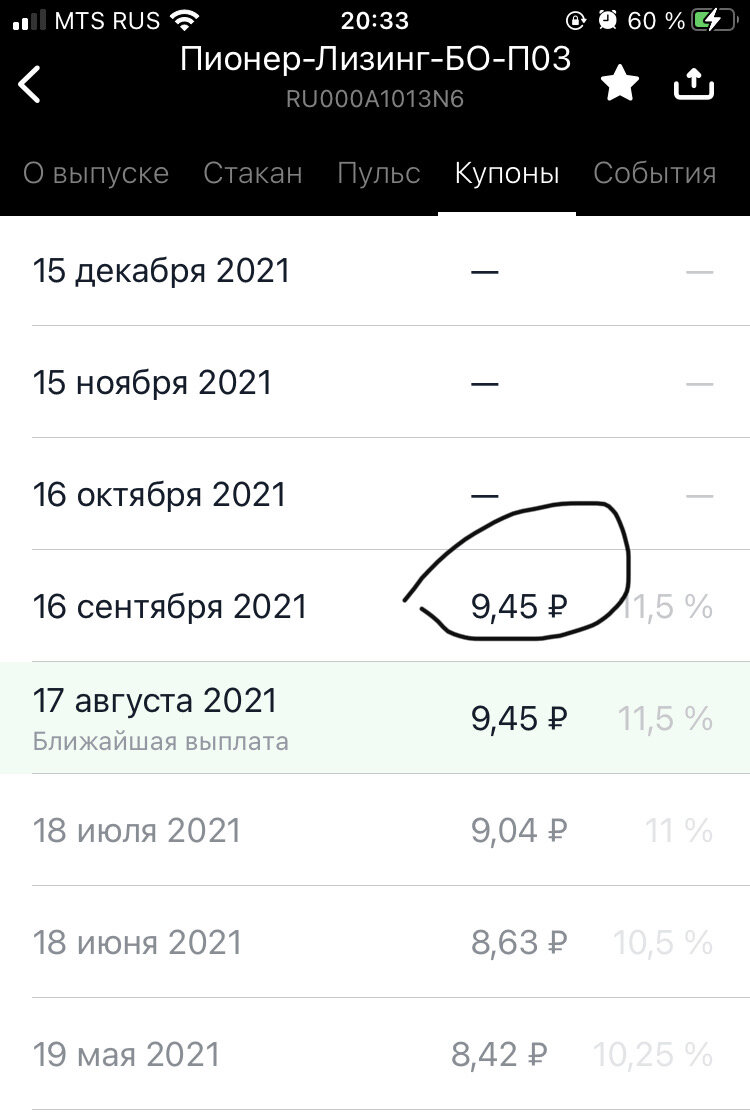

Я сделаю расчет по облигации Пионер-лизинг.

Мне она нравится, потому что у нее совпали три важных для меня момента:

1. Она продается с дисконтом по 969 рублей.

2. У нее хорошая % ставка.

3. Купоны выплачиваются ежемесячно .

Что мы делаем: покупаем одну облигацию за 969 рублей. Банку ( в моем случае Тинькофф) мы платим 0,3% - 2,91. Итого потратили 969+2,91 = 971,91 руб.

Владея этой облигацией год мы получим выплаты 12 * 9,45 = 113, 4 рубля.

с этой суммы удерживается подоходный налог 13 % - 14,74 руб.

чистый доход = 98,66 руб.

По этой же схеме каждый месяц покупаем облигацию.

В итоге за год получим:

12* 9,45 +11* 9,45 + 10* 9,45 + 9* 9,45 +8*9,45 +7*9,45 +6*9,45 + 5*9,45 +4*9,45 + 3*9,45 +2*9,45 +1*9,45 = 737,1 руб

отнимаем подоходный налог , остается 641,28 рублей.

Вложили мы 971,91 * 12 = 11662,92 рубля

прирост составил 641,28 /11662,92 = 5,5 %

Сравним эту сумму с вариантом откладывать каждый месяц на банковский счет под проценты.

Средний процент - 4% годовых.

Сумма начисленных процентов составит

252,72 рубля ( поверьте на слово, таблица не подгружается).

прирост составил 252,72 / 11662,92 = 2,17 %

Таким образом, доход от облигаций выше, чем обычный депозит.

Что делать с вашими деньгами решать только вам.

Автор этих рассуждений ни в коем случае не навязывает свое мнение, а просто описывает механизм накопления денежных средств посредством разных инструментов.

Одно общее есть в этих двух способах: они вырабатывают привычку откладывать каждый месяц понемногу, при этом деньги не теряются.

Всего доброго вам.

Если тема интересна лайки мне об этом скажут.