В продолжении вопроса цены ОСАГО необходимо поговорить о страховых коэффициентах, которые жестко определяются ЦБ. Поэтому данная статья очень интересна, так как наконец то в данном варианте страховых коэффициентов складывается логичная системы, учитывающая важные особенности каждого водителя.

К вопросу КБМ мы возвращаться не будем, так как в одной из статей этот вопрос уже рассмотрен.

Данный вопрос регулируется Указаниями Банка России от 28 июля 2020 г. № 5515-У "О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств".

а)Коэффициент территории преимущественного использования транспортного средства(КТ). Этот коэффициент определяется четко данным ЦБ. Данный коэффициент учитывает территорию преимущественного использования транспортного средства, которая определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина, для юридических лиц - по месту нахождения юридического лица, его филиала или представительства, иного обособленного подразделения. Для каждого субъекта РФ устанавливается свой коэффициент и порой значение по регионам достаточно разное, так в Чеченской республике КТ равен 0,64, а в Мурманске он равен 1,99. Основное различие величены КТ в разных регионах определяется экономической составляющей региона(уровень богатства), количество зарегистрированных автомобилей в регионе, уровень аварийности в субъекте и загруженность дорог. Хотя по мнению многих специалистов КТ не отражает порой действительных реалий и явно завышено, поэтому ЦБ в 2020 частично снизил тарифы, так ранее тариф по ОМСКУ был 1,6 и его снизили 1.54, то есть ЦБ учитывает критику о том, что КТ завышен;

б)кбм-смотрите статью"Осторожно КБМ" у меня перечне статей.

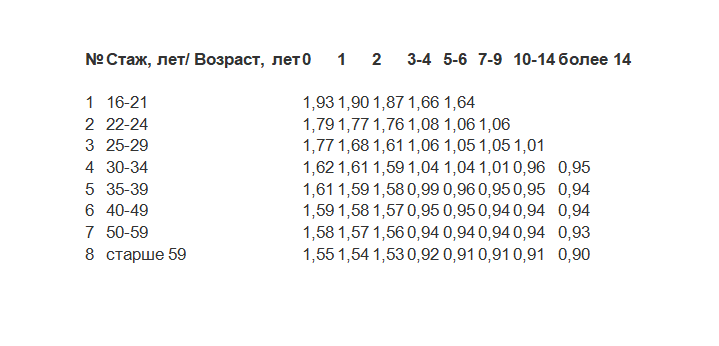

в) коэффициент КВС отражает соотношение возраста к стажу, то есть чем выше стаж и возраст тем выше скидка:

г)КС это коэффициент применяемый для страхования на периоды. Чаще из практики страхуют на периоды, когда не хватает денег либо планируют продать машину. Но ни когда не советую клиентам делать так и пример тому это 2020 год, когда компании решили в апреле - мае поднять базовый тариф(ТБ), что привело к изменению доплаты за продление полиса, то есть если страховка оформляется на 6 месяцев (реальный Пример:ОМСК ТБ 4118*(КТ)1,6*(КБМ)0,9*(КВС)0,94*(КС)0,7*1,1=4292,08 и соответственно доплата при продлении до года должна составить 30% и в деньгах доплата должна была составить 1839,46, а по факту СК Россгострах подымает ТБ 5400 и имеет на это по закону полное право и переплата составила 3748,38 руб. и это по факту это примерно 50%) и что мы имеем в сухом остатке это кучу претензий от клиента, хотя всегда объясняешь что это может произойти. Ещё одна фишка от компаний это автоматическое повышение ТБ при заключении ОСАГО на короткий срок, то есть при просчете на год ТБ одно, а на 3 месяца он выше. Поэтому заключая на короткий срок хорошо подумайте: а если смысл переплачивать?

д)КП это коэффициент применяемы к страхованию гражданской ответственности транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории РФ, также КП применяется к транспортным средствам, зарегистрированным в РФ и используемым на территории РФ в случае следования к месту регистрации транспортного средства или следование к месту проведения технического осмотра транспортного средства.

В целом не вижу смысла в страховании транспортных средств в случае следования к месту регистрации транспортного средства или следование к месту проведения технического осмотра транспортного средства, потому что дорого(за 20 дней 20% цены годового полиса ОСАГО) и сейчас нет сложности со страховыми компаниями, так как основные большие компании имеют представительства в любом регионе или партнерские договора при урегулировании убытков. Да, ранее была проблема, когда была не отлажена система работы у компаний с регионами и лучше было сделать короткую страховку, а у себя сделать годовую и не переживать в случае аварии куда обращаться за урегулированием.

е)Коэффициент мощности КМ зависит от технических характеристик (мощности двигателя) транспортного средства. По мне самый не нужный тариф, который при расчете ОСАГО не имеет просто смысла, так как не отражает действительности, потому что малолитражка может разогнаться до 160 км/ч и устроить грандиозную аварию. Вопрос об исключении КМ рассматривается давно, но лобби страховых компаний едва ли даст это сделать, потому что данный коэффициент существенно повышает цену ОСАГО. То есть если в машине 150 лошадок, то к полису ОСАГО применяется повышающий 1,6, что по мне очень существенно.

ё)Коэффициент страховых тарифов КО определяется в зависимости от отсутствия в договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями. Данный коэффициент определят будет ли страховка предусматривать конкретных водителей(ограниченная страховка) или не предусматривать(страховка без ограничения лиц допущенных к управлению). На данный момент страховка без ограничений или как ее называют открытая это кошмар любой страховой компании, потому что за этой страховкой кроятся водители с большой аварийностью, молодые водители, такси и т.д., поэтому ее очень сложно сделать.

Спасибо за внимание!!! Подписывайтесь и будьте здоровы!!!