В то время, как ведущие мировые СМИ пестрят заголовками о растущей инфляции:

WSJ: Слишком много денег предвещает высокую инфляцию

WSJ: Инфляция останется высокой на годы

Bloomberg: Инфляционный шок — ФРС нужно действовать!

Может ли золото застраховать от повышения цен?

Этот пост — логическое завершение моей статьи на Дзене “Золотая лихорадка — шанс или ловушка?”

Вспомним распространенные трактовки роли золота, которыми то и дело сыпят аналитики:

Золото — это показатель паники

Золото — это страховка от инфляции

Золото — это инструмент с отрицательной корреляцией к S&P 500

Все эти утверждения не верны или частично, или полностью.

Потому что цена на золото почти целиком зависит от реальной доходности казначейских облигаций США. Все остальные факторы, такие как спрос и предложение, скупка мировыми ЦБ за счет эмиссии и т. д., имеют лишь ограниченное влияние.

Фильтруем информационный шум и концентрируемся на следующей истине:

Гособлигации США — самый ликвидныйрынок в мире (его размер - триллионы)

Гособлигации США - самый безрисковый инвестиционный товар в мире (рейтинг ААА)

Гособлигации США — товар с самыми низкими транзакционными издержками

Гособлигации США — могут приносить доходность (в т.ч. отрицательную)

Это идеальное место для парковки капиталов, поэтому их доходность выступает эталоном для всех других классов активов (гособлигаций других стран, акций при оценке по DCF, инвестиционных проектов и т.д.)

А золото - аналогом гособлигаций, но обьем торговли им кратно меньше. Вдобавок, у физического золота есть отрицательное кэрри — цена хранения (минус 0,4% годовых — комиссия в ETF SPDR Gold Shares). Для физической нефти, к примеру, цена кэрри бывает минус 7% годовых, поэтому держать деньги в нефти долго не получиться.

На рынке «парковки денег» золото конкурирует с лидером— гособлигациями США. В силу очевидных причин, цену на услугу диктуют именно казначейки, а не золото.

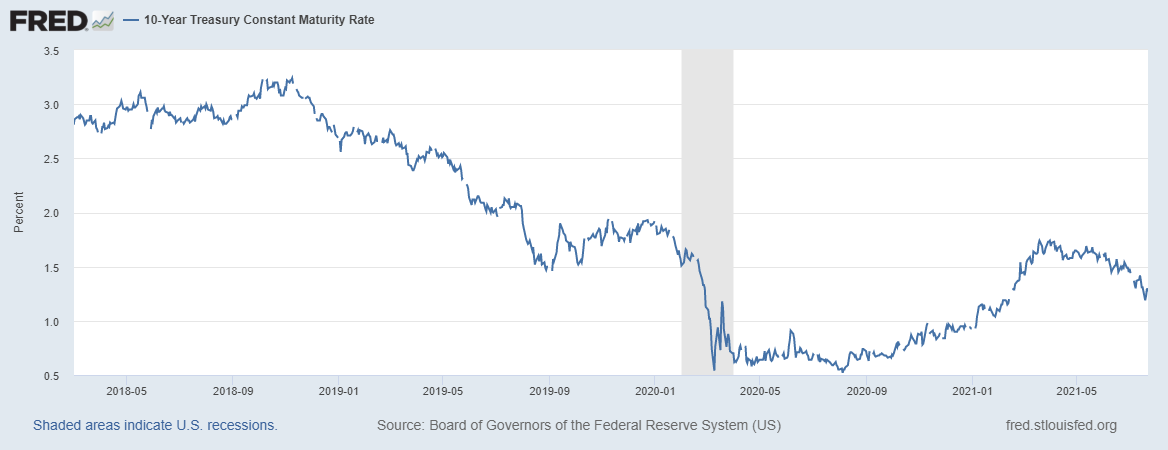

Цена на хранение денег в гособлигациях США сейчас составляет 1,27%

Получается, при вложении капитала в 10-летки США доход составит 1,27%, а при вложении в золото минус 0,4%? Если не брать в расчет инфляцию.

Инфляция

У гособлигаций США тоже есть стоимость владения – реальная доходность, и она тоже иногда бывает отрицательной. Например, при доходности Treasuries в 1%, а инфляции в 10% —реальная доходность казначеек будет около минус 9%. Для золото же она всегда будет минус 0,4%

В финансовом мире бенчмарком реальной доходности служат TIPS (облигации казначейства США за вычетом инфляции).

С падением реальных доходностей облигаций до минус 1% золото стало более привлекательным и цена его взлетела до $2100.

Что же будет дальше?

Если доходность TIPS вернется в плюсовую зону — золото пойдет вниз.

Если доходность TIPS останется на уровне минус 1% как сейчас — золото будет выше 1800$/унция.

Замечу, что последний раз доходности TIPS были отрицательными на протяжении 2-х лет в 2012-2013 г. и с 2020 года до настоящего момента. Все остальное время они были положительными. Для выхода в плюс инфляция должна снизиться (сейчас она бьет рекорды) или ФРС начать повышать ставки (закончится корона-кризис). В этих случаях высока вероятность, что цена на золото пойдет вниз.

Развязка этой истории серьезнейшим образом повлияет на рынок акций, нефти и металлов (потому что через ставку доходности Treasuries оцениваются все акции и вообще все активы в мире)

Что покупать?

Цена на золото все еще высока, но в золотодобывающие акции вкладываться уже поздно. На чем еще можно заработать? Ответ найден — бурильные компании. Во время прошлого золотого бума их акции подскакивали в разы. Подписывайтесь, заходите в мой Телеграм-канал. О них будет следующий пост.