Прямо совсем чуть-чуть заработать. Это называется дополнительный инвестиционный доход

Копить - это хорошо. Это не штамп, я равда так думаю! Копить можно что угодно. Силы, эмоции, деньги, другие ресурсы. Я за экологическое накопительство. Т.е. не чахнуть над златом, голодая. Не быть сухарем, обделяя близких и себя теплотой. Канал мой о кредите, поэтому я расскажу о том, как я копила деньги.

Пути накопительства бывают разные.

1. Наличными дома, "под матрас" или "в кубышку" - без дополнительного дохода

2. В банке на вкладе или счёте, договоры страхования - с пассивным доходом

3. Инвестирование - с пассивным доходом

Это те пути, которые знаю и попробовала лично. У всех есть свои особенности, достоинства и недостатки, но любой способ хорош. Это лучше, чем не иметь за душой ничего, никакой финансовой подушки безопасности, которую я потратила на ипотеку и теперь собираю снова.

Я уже писала немного о моем опыте накопительства и дохода, с анализом свох ошибок, коих немало. Сегодня подробнее расскажу о таком маневре, как накопительное страхование жизни.

Накопить 230 000 и чуть-чуть заработать. Накопительное страхование жизни (НСЖ). Как это было у меня

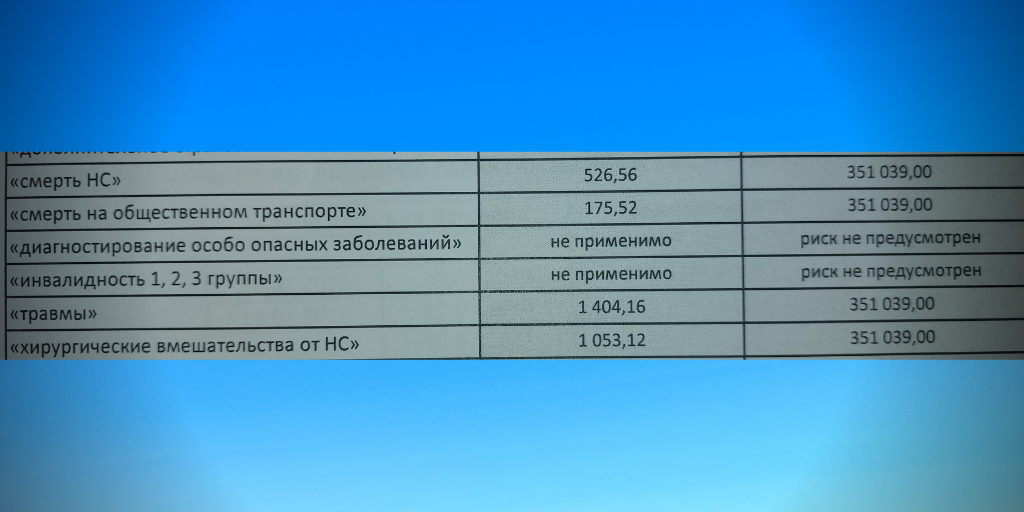

Так, мне почти как клиенту сбербанка премьер менеджер, проанализировав мои деньги на счетах, предложил такую вот страховку. Да, это в первую очередь подаётся как страхование жизни. Риски по моему договору такие:

Во вторую очередь - как программа накопительства. Плюс меня привлекла возможность "дополнительного инвестиционного дохода".

Как и в случае с ИСЖ (смотрите статью "Одолжите деньги банку или договор ИСЖ) ты не управляешь инвестированием. Т.е. не решаешь, сколько и куда вложить. Есть конкретные партнёры, специальные люди этим занимаются. Доходность НЕ гарантируетя, внимание.

Ты решаешь, какую сумму в год ты можешь откладывать. А также выбираешь срок договора - от 3-5 лет. Из этого рассчитывается, сколько ты должен вносить вообще.

Вносить деньги можно помесячно, поквартально, 2 раза в год. Я выбрала для себя период, когда получаю отпускные - так я имею возможность отложить сразу крупную сумму, и не думать об этом больше до следующего года.

Так как я взяла ипотеку, то не могу позволить себе теперь вносить 80 тыс.руб. ежегодно. Но уже на этом сроке (спустя 3 года) я могу приостановить договор. Что я и сделала. Т.е. я не должна больше вносить взносы, но и забрать свои деньги до окончания срока действия договора не могу.

Зато обещают увеличение дохода с инвестиций за оставшееся время - поживу - увижу!) Я же получила за 3 года целых 1800 руб. дохода)

Какой ещё небольшой, в моем случае, доход - так это возможность получить налоговый вычет. С той суммы, чио идёт на риски по договору НСЖ. Такая возможность есть при договоре сроком от 5-ти лет. Чем больше сумма взноса, тем больше вычет. Естественно, это для тех, кто платит налог 13% при работе по найму.

Выгодно ли НСЖ?

Я не знаю, в чем выгода для банка. Наверно, пользуются деньгами как-то. Ну и пусть, главное, чтобы попользоваться и вернули, не правда ли?!

Польза для меня и похожих на меня в дисциплине. То есть не будь договора, по которому ты обязан внести сумму каждый год, некоторые могут и вовсе ничего не отложить.

А ещё это возможность потерять свои же деньги, не проценты по вкладу. Это о так называемых выкупных суммах:

Выгоды для себя, честно, скажу вы особо не получите. Этот способ хорош, когда трудно откладывать, например, самостоятельно, и только при имеющихся обязательствах и риске потерять уже внесенные деньги при отказе от пополнения!

Но имейте ввиду, что досрочно без потерь деньги забрать не получится, что очень обидно. Не дай бог какая-то ситуация случится, что понадобятся деньги.

Но и очень-очень недисциплинированным людям, которых даже подписями договоров не организовать, рисковать не стоит!)

Как вы откладывайте деньги и увеличиваете их? Был ли такой опыт с НСЖ или ИСЖ? Рада комментариям, подпискам, общению) Есть ещё какие-то методы накопить, что я не назвала? Дополните список. Ваша В кредите.