- После длительного «медвежьего» рынка энергетический сектор имеет низкие капиталовложения и, вероятно, настроится на долгосрочный бычий рынок, а не просто временный всплеск.

- Анализ всех основных источников энергии / мощности, включая их недостатки.

- Лучшие энергетические акции в долгосрочной перспективе.

Нефтегазовый сектор уже некоторое время остается одним из самых нелюбимых и неугодных среди инвесторов.

Некоторые трейдеры играли с ним в краткосрочной перспективе из-за глобального рефляционного отскока, но немногие инвесторы готовы брать на себя долгосрочные обязательства на данный момент. В сознании большинства людей это не что иное, как преходящий всплеск после пандемии. По общему мнению, солнечные и ветровые технологии со временем приведут к спаду нефтегазового сектора, поэтому остается не так много возможностей.

Инвесторы вливались в сектор десять лет назад, постоянно предоставляя финансирование сланцевым компаниям, которые уничтожали капитал из-за бурения, не приносящего положительного свободного денежного потока, в то время как крупные нефтяные компании совершали неудачные приобретения на пиках цикла и также несли крупные списания. В итоге общий результат сектора был слабым:

Теперь, после десятилетия финансовых потерь в секторе наряду с растущими полномочиями ESG по ограничению капитала в секторе, для нефтегазовых компаний или трубопроводов не так много финансирования.

Компании сектора больше не получают вознаграждения от инвесторов за реинвестирование в рост; они получают вознаграждение за счет укрепления своих балансов, дисциплины в бурении, создания свободного денежного потока и возврата значительной части этих денежных средств акционерам.

В связи с этим, есть хороший повод удерживать высококачественных производителей и перевозчиков нефти и газа в течение десятилетия 2020-х годов и/или покупать долгосрочные нефтяные фьючерсы на 2024/2025 годы. Этот недостаток инвестиций в сектор создает вероятный дефицит и структурный бычий рынок, который вполне может продлиться дольше, чем думают инвесторы, по мере того, как мы продвигаемся в ближайшие годы.

Еще в середине 2020 года люди заявляли, что энергетический сектор мертв. Теперь, в конце июня 2021, нефтегазовые компании сланцевой промышленности США и, в более широком смысле, публичные независимые нефтяные компании находятся на пути к достижению рекордных свободных денежных потоков в 2021 году:

Хотя эта тенденция будет иметь свои взлеты и падения в зависимости от экономического цикла, есть веские основания для более структурно позитивной среды для свободных денежных потоков и доходности акционеров в нефтегазовой отрасли в этом десятилетии, чем существовало в течение некоторого времени.

Авторы бычьих рынков

У известного инвестора в природные ресурсы Рика Рула есть цитата по сектору природных ресурсов: «Медвежьи рынки являются создателями бычьих рынков, а бычьи рынки - создателями медвежьих рынков».

Когда товарные цены высоки, будь то золото, нефть, медь или что-то еще, это привлекает множество производителей, которые тратят деньги на разведку, разработку и добычу этих соответствующих товаров. Эта тенденция в сочетании с циклическим спросом в конечном итоге приводит к периоду избыточного предложения, что в свою очередь приводит к падению цен.

Когда цены на сырьевые товары на какое-то время остаются низкими, немногие организации хотят вкладывать капитал, чтобы найти и произвести больше предложения. В конце концов, спрос превышает предложение и вызывает дисбаланс, что приводит к резкому росту цен. Это запускает цикл заново.

Цена служит сигналом и стимулом для производителей, предлагая новые капитальные вложения и предложение или сокращая капитальные вложения и предложение. Это также служит сигналом для потребителей обильно использовать эти товары или ужесточить свои потребительские привычки.

Вот почему сырьевой сектор переживает период бума / спада по сравнению со многими другими секторами. Поскольку это в основном однородный продукт, у производителей очень мало возможностей для ценообразования или настройки, чтобы дифференцировать себя. Другими словами, это «коммодитизированный бизнес» в прямом смысле этого слова. Единственный экономический ров, который может быть у производителя, - это владение самыми дешевыми источниками снабжения.

Если мы посмотрим на общий показатель цен на сырьевые товары, мы увидим, что 10-летнее сложное изменение цен имеет тенденцию достигать экстремальных значений вверх или вниз через относительно регулярные промежутки времени, хотя и с большими промежутками между этими крайностями:

В течение десятилетия 2010-х годов добыча сланца в Северной Америке резко возросла. При такой низкой стоимости денег и появлении новых технологий инвесторы спрашивали, могут ли они, а не должны ли они, произвести тонну сланцевой нефти. И ответ был положительным, могли бы.

Многие производители не были устойчиво прибыльными; они просто продолжали бурение с полу-нерентабельностью, сосредотачиваясь на росте и полагаясь на выпуск акций и долговых обязательств для финансирования своих усилий. Падение цен на нефть в 2014 году из-за переизбытка предложения было их сигналом к тому, чтобы упаковать ее и на время остановиться, но затем они начались снова и в конечном итоге были подавлены остановками из-за пандемии 2020 года.

С 2014 года нефть находится в 7-летнем минимуме цен в рамках более длительного 13-летнего медвежьего рынка по сравнению с пиковыми ценами в 2008 году.

График, представляет собой 5-летнее кумулятивное изменение цен на нефть в процентах за последние полтора столетия. Он отфильтровывает годовые колебания на этом нестабильном рынке, но при этом уделяет внимание скорости изменений. Помимо нефти, он показывает кумулятивное изменение в процентах за 5 лет и широкого индекса потребительских цен:

Медвежий рынок нефти, который мы переживаем, является одним из трех худших за последнее столетие.

Как и следовало ожидать, после значительного падения цен на нефть после 2014 года, а затем, помимо этого, после прекращения пандемии в 2020 году, мировые капитальные вложения в нефть были довольно низкими. В 2014 и 2020 годах в этом секторе произошла резкая комбинация разницы в два. Вот история глобальных капвложений в нефтегазовой отрасли и предварительная оценка:

Некоторые источники предполагают, что крупные нефтяные компании могут вложить немного больше капиталовложений в 2021 г., чем в 2020 г., из-за роста цен, но все же со скоростью ниже, чем в 2019 г., и намного ниже, чем в 2014 г. Как ни странно, для компаний, которые прошли через этот период без необходимости размывая себя, они начинают пожинать плоды в виде более высоких свободных денежных потоков.

Из-за структурно более низких капиталовложений, отчасти из-за давления ESG, я думаю, что мы создаем бычий рынок нефти и газа, который может продлиться дольше, чем думают многие. У него будут взлеты и падения из-за экономических циклов, но структурно форвардный баланс спроса и предложения будет более жестким, чем в последние несколько лет.

Обзор мирового спроса на энергию

В последние годы развитые страны не сильно увеличивают потребление нефти и газа. Некоторые из них даже постепенно со временем потребляют меньше, поскольку их общее потребление энергии относительно невелико, а другие формы энергии занимают некоторую долю рынка.

Тем не менее, когда дело доходит до анализа энергии, важно иметь глобальный взгляд. Большая часть глобального роста спроса на энергию приходится на развивающиеся рынки. Именно здесь происходит большая часть роста мирового ВВП и где проживает большая часть населения мира.

Википедия ведет обновленный список показателей потребления нефти в различных странах, ссылаясь на такие источники, как Статистический обзор мировой энергетики BP и Международное энергетическое агентство. Если мы включим некоторые приблизительные цифры населения, мы сможем получить представление о потреблении нефти на душу населения.

Состоятельные города-государства, некоторые острова и страны Персидского залива, как правило, потребляют больше всего энергии на душу населения. Что касается второго уровня использования энергии, то развитые страны с большой территорией и большими размерами домов (США, Канада и Австралия) находятся ближе к вершине. В-третьих, многие другие развитые страны, включая Японию и множество европейских стран. Что касается четвертого уровня, то есть развивающиеся рынки с высоким потреблением энергии, такие как Таиланд, за которыми следует остальная часть спектра в такие места, как Индия и страны Африки к югу от Сахары.

Вот таблица с некоторыми ключевыми примерами:

Соединенные Штаты потребляют примерно в два раза больше нефти на душу населения, чем Япония, и в три раза больше, чем Таиланд. В Таиланде на душу населения потребляется вдвое больше, чем в Китае. Китай потребляет на душу населения вдвое больше, чем Индия. Сравнивая здесь сверху вниз, Соединенные Штаты используют в 5-6 раз больше нефти на душу населения, чем Китай, и примерно в 15 раз больше, чем Индия.

Итак, когда мы представляем себе использование энергии в будущем, мы должны быть настроены довольно по медвежьи в отношении долгосрочных экономических перспектив развивающихся рынков, чтобы представить себе, что они не будут продолжать увеличивать потребление энергии, тем или иным образом, а это, вероятно, предполагает: значительный спрос на нефть.

Также стоит упомянуть, что развитый мир за последние два десятилетия передал часть своего энергопотребления развивающимся рынкам через глобализацию и смещение производственной базы. Основная причина, по которой развитый мир смог стабилизировать потребление энергии на протяжении последних двух десятилетий, заключается в том, что некоторые из самых грязных и энергоемких предприятий были отправлены в такие места, как Китай и Таиланд. Итак, часть их энергопотребления даже не для них самих; значительная часть этого потребления энергии в основном возвращается на развитые рынки в виде готовой продукции. Мы платим им за то, чтобы они сжигали энергию от нашего имени.

Итак, развитые рынки обычно «потребляют» немного больше энергии, чем говорится в этих отчетах, а развивающиеся рынки «потребляют» немного меньше. Другими словами, в течение длительного периода времени у развивающихся рынков все еще есть довольно длинный путь к увеличению потребления энергии, если они хотят когда-либо приблизиться к нижнему пределу потребления энергии развитыми рынками.

В целом, следует довольно оптимистично оценивать количество энергии во всех формах, которое мир будет использовать в течение следующих нескольких десятилетий, если только какое-либо событие не приведет к серьезному сокращению численности населения или не приведет к каким-либо другим серьезным последствиям риска. Тогда возникает вопрос, какие виды энергии будет использовать мир?

Сложность замены прежних источников энергии

Когда мы думаем об энергетических достижениях с течением времени, мы думаем о замене прежних источников энергии и интуитивно предполагаем, что именно так это работает. Уголь заменил древесину, нефть заменила уголь, гидроэнергетика и природный газ уменьшили долю рынка нефти, и теперь у нас есть атомная энергия, солнечная энергия и ветер. Верно?

Другими словами, мы представляем глобальную структуру энергопотребления в процентах на следующей диаграмме. Каждый новый источник энергии забирает долю рынка по сравнению с предыдущими, из-за чего предыдущие выглядят так, как будто они постепенно прекращаются:

Однако важно помнить и об абсолютных числах. Исторически сложилось так, что вот уже два столетия, когда человечество находит лучший источник энергии, мы добавляем его к предыдущим источникам энергии, а не заменяем их. Прежние источники энергии остаются неизменными или даже продолжают расти в абсолютном выражении, в то время как новый растет быстрее и становится более важным:

Это в первую очередь связано с увеличением общего спроса на энергию. Поскольку потребление энергии как населением, так и на душу населения увеличивается с течением времени, любые новые формы энергии, как правило, в конечном итоге являются добавленными, а не прекращают использование прежних источников энергии в абсолютном выражении. Это может в конечном итоге измениться, если / когда человеческое население начнет выравниваться и больший процент людей будет удовлетворять свои основные потребности в энергии, но до тех пор тенденция сохраняется.

Хотя отдельные страны постепенно отказались от ранее доминирующих источников энергии (например, угля) специально для своих электросетей, мир в целом никогда не отказывался от ранее доминирующих источников энергии. Кроме того, мир в целом никогда не снижал удельную мощность или отдачу от инвестиций в свой доминирующий источник энергии. Уголь более энергоемкий, чем древесина. Дизель и бензин более энергоемкие, чем уголь. Уран более энергоемкий, чем дизельное топливо и бензин. Гидро- и геотермальные источники в нужных местах также чрезвычайно энергоемки. Солнечная и ветровая энергия в большинстве мест имеет меньшую плотность энергии.

Удельная мощность, EROI и срок окупаемости

В качестве основного обзора мы можем количественно измерить несколько показателей плотности энергии / мощности и скорости. Это отличается от того, насколько они зеленые; дело в том, насколько они эффективны.

Одним из показателей является плотность мощности , относящаяся к тому, сколько энергии в единицу времени может обеспечить данный источник энергии, по сравнению с тем, сколько места ему требуется для этого. Например, ядерный объект и связанный с ним урановый рудник производят тонну энергии на довольно небольшой площади. Угольная электростанция и соответствующая угольная шахта также предлагают высокую удельную мощность. Внизу солнечные панели имеют низкую плотность мощности, а это означает, что требуется много земли, чтобы произвести такое же количество энергии, что и предыдущие источники. Биомасса, например, использующая кукурузу для получения энергии, также обычно является одним из наименее энергоемких источников.

Еще одна мера - это возврат энергии на инвестиции или EROI , который измеряет соотношение между тем, сколько энергии вы получаете от источника энергии в течение всего срока его службы, и сколько энергии вы должны вложить в него, чтобы произвести эту энергию. Другими словами, вы должны вложить немного энергии, чтобы выкопать нефтяную скважину, но тогда вы получите тонну энергии, так что кратность энергии, которую вы получаете от этой деятельности, или отдача энергии от инвестиций, очень высока. Точно так же требуется энергия, чтобы выкопать материалы и собрать / установить солнечную панель, но затем вы производите из нее десятки лет энергии.

В исследовании Weissbach et al, проведенном в 2013 году, измерялась окупаемость инвестиций в различные источники энергии:

Биомасса и солнечная фотоэлектрическая энергия - слабая сторона, ядерная энергия - сильная сторона, а природный газ или ПГУ - посередине.

Рентабельность инвестиций в энергию сложно оценить, поскольку она зависит от того, насколько далеко в цепочке поставок вы анализируете, и учитываете ли вы затраты на хранение и вывод из эксплуатации. Некоторые более ранние исследования показали другие цифры, но это одна из самых цитируемых статей по этому вопросу.

«Буферизованные» версии на приведенной выше диаграмме учитывают хранение. Большой фактор, наносящий вред солнечной и ветровой энергии, заключается в том, что если бы мы полагались в первую очередь на них, нам потребовалось бы массивное хранилище для поддержания энергии в то время, когда они не производят много энергии.

Любая конкретная статья уязвима для предвзятости или ошибки. Сторонники солнечной и ветровой энергии могут не учитывать, например, их низкие коэффициенты мощности, высокие затраты на хранение энергии и затраты на вывод из эксплуатации. Сторонники атомной энергетики могут занижать начальные затраты на строительство или затраты на безопасное долгосрочное хранение отработавшего топлива (хотя это конкретное исследование Weissbach включало подобные переменные). Вот почему вы увидите некоторые аргументы в пользу того, что солнечная энергия сейчас дешевле всего, в то время как другие все еще говорят, что солнечная энергия далеко не достаточно экономична; все зависит от того, насколько полон и объективен анализ.

Кроме того, он меняется со временем и зависит от местоположения. Солнечная энергия в Германии и подобных климатических условиях будет иметь гораздо меньшую отдачу от инвестиций, чем та же система, установленная в пустынях Саудовской Аравии или высокогорных ландшафтах Чили.

В течение длительного периода времени источники ископаемого топлива будут постепенно иметь более низкую окупаемость инвестиций, поскольку легкодоступные источники истощаются, оставляя только глубокие / нетрадиционные ресурсы, для извлечения которых требуется больше энергии. Напротив, высокотехнологичные источники энергии, такие как солнечная, ветровая, геотермальная и ядерная энергия, должны приносить более высокую отдачу от инвестиций с течением времени, пока они не достигнут физических пределов (хотя солнечная / ветровая энергия имеет относительно низкие физические пределы). Например, атомные электростанции могут прослужить на десятилетия дольше, чем считалось ранее, что значительно увеличивает их окупаемость энергии за весь срок службы, поскольку первоначальные затраты на строительство составляют значительную часть потребляемой энергии.

Третий критерий - это срок окупаемости : сколько лет требуется проекту, чтобы окупить производственные затраты с точки зрения энергии и / или денег. Мы можем представить, например, два источника энергии с одинаковыми коэффициентами EROI. В этом примере вы вкладываете энергию и получаете в 20 раз больше энергии за время существования проекта. Один из них грязный, но срок окупаемости очень загружен; вы получаете 20-кратный возврат энергии за 10 лет. Другой очень чистый, но срок окупаемости линейный; вы получите 20-кратную отдачу от энергии в течение следующих пятидесяти лет.

Если вы - общество, богатое энергией, с давними предпочтениями и планируете на десятилетия вперед, второй источник будет лучше. Если вы - быстрорастущий рынок с ограниченными потребностями в энергии, вам нужно, чтобы окупаемость энергии была быстрее, поэтому вы можете выбрать первый источник.

Концентрированный или не концентрированный

Причина, по которой ветровая и солнечная энергия не очень энергоемкая и не дает высокой отдачи от инвестиций, заключается в том, что они не сконцентрированы. Большинство форм энергии на Земле, кроме геотермальной энергии и ядерной энергии, исходит от активного тепла Солнца по отношению к планете.

Солнце, ветер и биомасса в большей степени исходят от солнца, поэтому источники энергии являются возобновляемыми, но не очень концентрированными. Уголь, нефть и газ издавна являются более концентрированными формами солнечной энергии, но именно это делает их невозобновляемыми в нашей жизни.

Плотины гидроэлектростанций используют сочетание силы тяжести планеты и солнечного тепла, которое испаряет воду и поддерживает движение реки. Гидравлическая плотина направляет сотни квадратных миль географического ландшафта, который естественным образом собирает воду в реку и через турбину благодаря гравитации, что делает ее более концентрированной, чем простой ветряк, несмотря на то, что она довольно возобновляемая. Вместо этого ядерные реакторы используют энергию атомов, созданных из звезд миллиарды лет назад, а геотермальная энергия использует тепло ядра планеты.

Одна из самых больших корреляций с человеческим развитием и долголетием за последние несколько столетий - это высокое потребление энергии. И наша способность потреблять большое количество энергии зависит от способности генерировать высокую отдачу от инвестиций в энергию, которая пока достигается только за счет использования этих концентрированных ископаемых видов топлива или таких вещей, как геотермальная, гидро- или ядерная энергия. Человечество потратило последние два столетия на разработку более плотных и плотных источников энергии с лучшей отдачей энергии на инвестиции, а теперь пытается понять, как сделать шаг назад и полагаться на менее плотные источники энергии с более слабой отдачей энергии на энергию.

Для того чтобы современная жизнь продолжалась с комфортом, важна высокая отдача от вложенной энергии, независимо от местоположения.

С другой стороны, важность плотности мощности может варьироваться довольно сильно и зависит от того, сколько доступной земельной площади у страны по отношению к ее населенным центрам. Суверенный город-государство, такой как Сингапур, например, больше нуждается в высокой плотности энергии, чем Австралия с огромным необитаемым пространством.

Точно так же важность периода окупаемости также варьируется. Это зависит в первую очередь от того, насколько быстрорастущей и энергоемкой является страна в настоящее время. Германия, например, может позволить более длительные периоды окупаемости, чем Индия, в обмен на более чистые источники энергии.

Перед нами стоит ряд серьезных инженерных проблем, которые позволят в будущем сделать энергию более чистой и обильной в мировом масштабе. По этой причине мир, скорее всего, весьма далек от отказа от нефти и газа.

Люди, которые представляют будущее, в основном, за счет солнечной и ветровой энергии, делают ставку на идею о том, что впервые в истории человечество в целом резко сократит прежние источники энергии, и сделают это с помощью источников энергии, которые предлагают более низкую плотность мощности и меньшую энергию. прибыль на инвестиции. И что мы сделаем это в следующие два десятилетия.

Мы сторонники более чистых источников энергии, но только тогда, когда применяется инженерный процесс, обеспечивающий более чистый и эффективный весь жизненный цикл, и что принимаются во внимание различные негативные последствия.

Бум численности населения и качества жизни за последние два столетия в значительной степени был связан с изменением источников энергии. Когда человечество научилось использовать большие природные батареи концентрированной энергии (уголь, нефть, газ и уран), которые предлагали гораздо более высокую отдачу от инвестиций, чем предыдущие источники энергии, это дало нам параболический технологический бум.

Сочетание поиска плотных источников энергии и создания технологических достижений для их использования привело к тому, что мы можем выполнять на порядки больше работы на единицу затраченной нами энергии:

Применение инженерного мышления для поиска мест, где математика и политика могут указывать в разных направлениях, может помочь найти узкие места и возможности для инвестиций.

Помимо энергии: углеводородные продукты

В дополнение к тому, что нефть и газ составляют значительную часть мирового энергобаланса, мы в значительной степени полагаемся на них в производстве множества продуктов в нашей повседневной жизни. Эта компьютерная / клавиатура / мышь / настольная установка, которую я использую, например, для написания этой статьи, использует значительное количество нефтепродуктов.

Я делаю все возможное, чтобы уменьшить потребность в углеводородах в случайных продуктах. Я избегаю шампуней или кремов, в которых они используются, я минимизирую их использование в одежде, я предпочитаю стекло пластику, где это возможно, и так далее. Однако при рассмотрении контейнеров, электроники и всего прочего углеводороды неизбежны в нынешних рамках, в которых мы работаем.

Вот подмножество типов продуктов, которые часто частично производятся из нефти и газа:

Одно из самых интересных вложений - это транспортная инфраструктура для энергетики и нефтехимии под названием Enterprise Products Partners LP. Недавно у них был полезный слайд с перечислением некоторых продуктов, для которых используются их различные сжиженные природные газы, по категориям:

У них также был еще один набор интересных фактов в колоде:

Многие инвесторы недооценивают, в какой степени нам потребуется капитальный ремонт и реорганизация глобальных цепочек поставок, методов производства и производственных материалов, чтобы существенно снизить нашу зависимость от нефтегазовых продуктов в течение следующих двух десятилетий.

Помимо использования в производстве стали, уголь не имеет такой тесной связи со всем остальным, как нефтегазовый сектор. Металлургический уголь будет иметь важное значение в обозримом будущем, но постепенный отказ от энергетического угля является реальной возможностью в ближайшие десятилетия, по крайней мере, за пределами Китая, Индии, Индонезии и некоторых других стран.

Поэтапный отказ от нефти и газа потребует огромных изменений во всем, и изменение такого масштаба с большой вероятностью займет больше времени, чем люди думают.

Кроме того, в большей части Юго-Восточной Азии и Африки к югу от Сахары миллиарды людей не имеют доступа к чистой кулинарии и вместо этого полагаются на биомассу. От Международного энергетического агентства :

Обновленные данные этого года показывают, что количество людей, не имеющих чистой кухонной техники, постепенно сокращается. С 2010 года более 450 миллионов человек в Индии и Китае получили доступ к экологически чистому приготовлению пищи в результате программ по сжиженному углеводородному газу (также известного как СНГ) и политики в отношении чистого воздуха. Проблема в странах Африки к югу от Сахары остается острой, с ухудшающейся картиной: только 17% населения имеют доступ к чистой кухне. В общей сложности более 2,6 миллиарда человек во всем мире по-прежнему не имеют доступа, а загрязнение воздуха в домашних условиях, в основном из-за кулинарного дыма, ежегодно вызывает около 2,5 миллионов преждевременных смертей. Пандемия Covid-19 еще больше отдаляет страны от обеспечения всеобщего доступа к чистой кулинарии.

По данным МЭА, около 30% людей в Китае, около 50% людей в Индии и около 80% людей в странах Африки к югу от Сахары не имеют доступа к чистой кулинарии. Инфраструктуру трубопроводов природного газа трудно построить в бедных районах, поэтому сжиженный природный газ, как правило, является наиболее экономичным способом улучшить доступ к энергии для приготовления пищи и, таким образом, улучшить качество воздуха в помещениях.

Зеленая жизнь против зеленых сигналов

Я вижу широко распространенную проблему поведения, связанного с энергетикой, заключается в том, что люди и учреждения больше заинтересованы в том, чтобы выглядеть или чувствовать себя зелеными, чем в том, чтобы быть зелеными. Другими словами, у нас возникает теплое чувство, когда мы думаем, что сделали что-то зеленое или можем заставить других думать, что мы сделали что-то зеленое, независимо от того, действительно ли это зеленое на протяжении всего жизненного цикла своего существования.

Примером такого мышления является выступление против определенных типов нефте- и газопроводов, в том числе выступление против замены существующих стареющих трубопроводов для повышения пропускной способности и безопасности. Когда это происходит и трубопроводы недоступны, нефть и связанные с ней нефтепродукты вместо этого перевозятся по железной дороге, что по иронии судьбы менее безопасно для окружающей среды и людей и менее эффективно для этой цели. Пока существует потребительский спрос, пропаганда самых безопасных и эффективных способов транспортировки может вызвать больше проблем, чем решить.

Такой подход был бы подобен запрету авиаперелетов из-за его воздействия на окружающую среду, в результате чего больше людей будут ездить на большие расстояния, тем самым выбрасывая больше загрязняющих веществ и чаще умирая.

Это не означает, что каждый конвейер должен быть одобрен, но такого рода пропаганда часто неправильно применяется к каждому конвейеру в принципе. Людям, которые против нефти и газа, лучше сосредоточиться на спросе. Но в целом за политическим риском такого рода важно следить, потому что сокращение поставок и транспортных возможностей нефти и газа при сохранении растущего спроса на них может привести к скачкам цен.

Точно так же, если мы заменим уголь сжиженным природным газом в определенных регионах, что сокращает количество твердых частиц и CO2, мы не получаем за это баллов, хотя это лучше практически по всем показателям. То же самое и с ядерной энергетикой. В настоящее время это не совсем в пользу ESG.

Еесть регионы мира, где солнечные батареи и ветряные турбины очень экономичны и эффективны. Солнечные панели идеально подходят для пустынь и других солнечных регионов, а ветряные турбины идеальны для определенных прибрежных районов и других ветреных регионов. И в целом разумно быть оптимистом в отношении того, что благодаря долгой истории человеческой изобретательности эти системы со временем станут более эффективными и пригодными для вторичной переработки.

Однако, хотя не все источники энергии одинаково вредны для окружающей среды, у каждого типа есть экологические проблемы, о которых нужно знать и решать. Некоторые из негативных эффектов более незаметны, чем другие, и их часто упускают из виду. Кроме того, некоторые типы источников энергии лучше подходят для питания базовой нагрузки, в то время как другие подходят для дополнительной предельной мощности, а третьи предназначены для обеспечения пиковой мощности с быстрыми циклами включения и выключения по мере необходимости.

Существует очень мало источников энергии, которые действительно можно считать «зелеными» или «возобновляемыми» в строгом смысле их значения, если вы знаете инженерные детали и задействованные цепочки поставок.

Недостатки биомассы

Биомасса - это самый ранний и наименее технологичный источник энергии. Пещерные люди и пещерные женщины поняли это много лет назад, когда поняли, что могут зажигать дрова в огне. Энергия биомассы (включая коровий навоз) по-прежнему широко используется во многих бедных регионах мира.

Некоторые страны используют биомассу в промышленных масштабах. Например, в США добавляют в бензин 10% кукурузного этанола.

Проблема с современной биомассой, такой как выращивание кукурузы, заключается в том, что плотность энергии очень низкая, окупаемость инвестиций очень низкая, и на самом деле это очень плохо для окружающей среды, несмотря на то, что она является возобновляемой. Используются огромные количества удобрений и химикатов, которые стекают с суши в реки и океаны, способствуя токсичному цветению водорослей и мертвым зонам океана .

Только в Соединенных Штатах есть десятки миллионов гектар кукурузы, предназначенных для производства этанола, в основном по политическим / нормативным причинам. Это большие затраты без большой окупаемости. Эта земля может служить лучшим целям.

Один из моментов, о которых стоит помнить в этом примере, заключается в том, что «возобновляемые источники энергии» и «экологичность» не обязательно означают одно и то же. Источник энергии может быть возобновляемым, но экологически разрушительным.

Недостатки угля

Уголь является одним из наихудших источников энергии для окружающей среды из-за твердых частиц и других токсинов, которые он выбрасывает в воздух, землю и воду.

Во-первых, многочисленные исследования показывают, что более 100 000+ человек ежегодно умирают в Соединенных Штатах от воздействия загрязнения воздуха, причем значительная часть приходится на сжигание угля для производства электроэнергии и от смога, испускаемого бензиновыми автомобилями, что вызывает частицы в городском воздухе, которые могут ухудшить состояние здоровья и увеличить риск сердечных приступов, инсульта, рака, астмы, когнитивных нарушений и т. д. Например:

По нашим оценкам, антропогенные PM 2,5 стали причиной 107 000 преждевременных смертей в 2011 году, что обошлось обществу в 886 миллиардов долларов. Из этих смертей 57% были связаны с загрязнением, вызванным потреблением энергии [например, транспортом (28%) и производством электроэнергии (14%)]; еще 15% - с загрязнением, вызванным сельскохозяйственной деятельностью. Небольшая часть выбросов, сконцентрированная в густонаселенных районах или рядом с ними, играет огромную роль в нанесении ущерба здоровью человека, причем наиболее разрушительные 10% от общего объема выбросов составляют 40% от общего ущерба. Мы обнаружили, что 33% повреждений происходит в пределах 8 км от источников выбросов, но 25% - на расстоянии более 256 км, что подчеркивает важность отслеживания как локальных, так и долгосрочных воздействий.- Опубликованный документ PNAS , апрель 2019 г.

Во всем мире число ежегодных смертей от загрязнения воздуха оценивается в несколько миллионов из-за сочетания угля, бензина, топлива для приготовления пищи и так далее.

Во-вторых, уголь как источник энергии является одним из крупнейших источников ртути в океане , что делает опасным употребление многих видов морепродуктов в значительных количествах.

В-третьих, при сжигании угля в атмосферу выделяется особенно большое количество CO2 на единицу производимой им энергии. Хотя все долгосрочные последствия этого до конца не изучены (и действительно, некоторое количество СО2 в атмосфере имеет важное значение), наблюдая, как атмосферная концентрация СО2 становится вертикальной в последние несколько десятилетий и выходит за рамки долгосрочной многолетней давности. -миллион лет, должен, по крайней мере, привлечь внимание людей, которые кое-что знают о технике управления и стабильности системы:

Судя по различным способам его измерения , наши нынешние уровни CO2 сейчас достигают уровней, невиданных, возможно, 20 миллионов лет, и находятся на пути к достижению в грядущем столетии уровней, которые ранее не наблюдались в течение 50–100 миллионов лет. Несмотря на то, что мы не можем полностью предвидеть последствия, это переменная, о которой стоит помнить.

В долгосрочной перспективе с точки зрения защиты окружающей среды, практически по любым показателям, уголь является основным источником энергии, который в идеале следует постепенно отказаться от использования. Даже если не брать в расчет CO2, образующиеся из него твердые частицы и ртуть создают проблемы каждый год, а не согласно будущим моделям.

Однако, как описано ранее, он широко используется на многих рынках по нескольким важным причинам. Одна из причин - быстрая окупаемость угольных электростанций. Вторая причина заключается в том, что у многих стран есть залежи угля, но нет месторождений нефти и газа, и поэтому, если они не хотят иметь массивный структурный торговый дефицит для покупки нефти и газа на Ближнем Востоке и в России, для них более экономично использовать внутренние ресурсы. уголь, либо уголь от ближайших соседей. Например, Китай, Индия и Индонезия - это страны с большим населением, которые производят и используют много местного угля.

Недостатки нефти и природного газа

Очищенные жидкие разновидности нефти и газа исторически были идеальным транспортным топливом из-за их высокой плотности энергии, в то время как природный газ был идеальным для выработки электроэнергии и тепла.

По большинству показателей нефть и газ лучше угля, но далеки от совершенства. Природный газ выделяет меньше CO2, чем уголь на единицу произведенной электроэнергии, и намного меньше твердых частиц и других загрязнителей. Нефть также чище угля, но автомобили с бензиновым и дизельным топливом являются огромным источником смертельного смога в густонаселенных районах.

Технологии улавливания углерода могут еще больше снизить влияние выбросов CO2 из природного газа на производство электроэнергии, хотя они увеличивают расходы и снижают окупаемость инвестиций. Это достаточно эффективный источник энергии, чтобы оставаться экономичным, несмотря на добавление этого, для стран с давними предпочтениями.

К тому же, как упоминалось ранее, одним из недостатков нефти и газа является то, что многие страны не имеют их месторождений, но имеют месторождения угля.

Когда мы сравниваем автомобили с ДВС и электромобили, есть несколько соображений.

Транспортные средства с ДВС выбрасывают больше загрязняющих веществ в области использования, например в городах, и это имеет всевозможные последствия для здоровья, связанные со смогом, как описано ранее. И они полагаются на нефть - невозобновляемое топливо, которое необходимо импортировать многим странам.

По мере совершенствования технологий электромобили могут уменьшить эту проблему. Однако электромобили полагаются на электрическую сеть, которая производится из ископаемого топлива и / или других видов энергии из этого списка, каждая из которых оказывает собственное воздействие на окружающую среду. В разных регионах энергосистемы питаются по-разному, поэтому они получают разный уровень выгод, переходя на электромобили. Кроме того, электромобили в большей степени, чем автомобили с ДВС, используют полуредкие металлы, добыча которых является довольно разрушительной для окружающей среды (и для этого используется оборудование на дизельном топливе), и, опять же, они, как правило, сконцентрированы в определенных странах и, следовательно, должны импортироваться в них. много случаев.

Недостатки ветряной турбины

Ветряные турбины производят эффективную энергию в ветреных районах. Ветер косвенно генерируется солнечной энергией.

Однако его недостаточно для использования в качестве мощности базовой нагрузки, но он может быть частью структуры мощности, чтобы добавить возобновляемую часть в сеть. Кроме того, в настоящее время турбины используют продукты на нефтяной основе как часть их конструкционного материала и в качестве смазочных материалов, построены на объектах, которые часто (но не обязательно) используют ископаемое топливо в качестве источника энергии, и собираются и обслуживаются машинами, работающими на дизельном топливе, использующем железо и другие материалы, добытые машинами, работающими на дизельном топливе.

По сути, ветровая энергия - это просто не очень концентрированный источник энергии, что делает ее полезной в качестве источника энергии в составе диверсифицированной сети, но не чем-то, на чем общество может основываться в основном. Что касается энергии ветра, мы вкладываем довольно много энергии и получаем больше, чем вкладываем, но не намного больше того, что мы вкладываем, особенно если мы полностью учитываем надлежащий процесс разрушения и переработки (который мы в настоящее время не используется), а также накопителем энергии, если мы попытаемся сделать его большей частью наших сетей.

Возвращаясь к проблеме переработки, в прошлом году Bloomberg опубликовал статью о том, что лопасти ветряных турбин (каждая из которых имеет размер крыла большой коммерческой авиалинии) не подлежат переработке, поскольку они в значительной степени сделаны из пластика:

Десятки тысяч стареющих лопастей падают со стальных башен по всему миру, и большинству некуда деваться, кроме свалок. Только в США около 8000 будут удалены в течение следующих четырех лет. По данным BloombergNEF, в Европе, которая занимается этой проблемой дольше, ежегодно, по крайней мере, до 2022 года будет уходить около 3800 штук. Будет только хуже: большинство из них было построено более десяти лет назад, когда количество установок составляло менее одной пятой от того, что они есть сейчас.

Итак, они идут на свалки:

«Лопасть ветряной турбины будет там, в конечном счете, навсегда», - сказал Боб Каппадона, главный операционный директор североамериканского подразделения парижской компании Veolia Environnement SA, которая ищет более эффективные способы борьбы с огромными отходами. «Большинство свалок считаются могильниками».

С точки зрения объема и отходов, это эквивалентно захоронению тысяч списанных коммерческих самолетов каждый год, и этот показатель будет расти каждый год, пока мы будем продолжать увеличивать использование ветряных турбин. Это не очень зеленый цвет. Некоторые фотографии в статье шокируют.

В конце прошлого года GE (NYSE: GE ) и Veolia ( OTCPK: VEOEY ) объявили о плане переработки, чтобы превратить выброшенные лопасти ветряных турбин в цемент. Посмотрим, какой процент от мировых выбросов ветряных турбин он начинает поглощать. Vestas ( OTCPK: VWDRY ) , один из крупнейших в мире производителей ветряных турбин, стремится к нулевым отходам к 2040 году , то есть почти через два десятилетия.

Недостатки солнечной энергии

Солнечные батареи (как ветер) получают энергию прямо от солнца. Для производства панелей и конструкций требуется много энергии и материалов, но оттуда они могут десятилетиями вырабатывать электричество от солнца. Как и в случае ветра, оно не концентрируется, поэтому окупаемость инвестиций не особенно высока, как и плотность мощности. Он также имеет один из более длительных периодов окупаемости.

Со временем совершенствование технологий сделало солнечную энергию более дешевой и конкурентоспособной. По этим причинам, наряду с государственными стимулами и более низкой стоимостью капитала, это самый быстрорастущий источник производства энергии; намного быстрее, чем энергия ветра и других видов энергии в процентном отношении. Однако если углубиться в детали, все не так просто.

Значительная часть причин, по которым солнечные панели стали дешевле в последние годы, заключается в том, что их производство все больше перемещается в Китай. Китай производит около 70% мирового солнечного оборудования, часто используя уголь в качестве основного источника энергии для производственного процесса, а также дешевую рабочую силу.

Кроме того, ряд крупных изданий, таких как BBC и NY Times , сообщили о том, насколько регион Синьцзян участвует в китайских цепочках поставок солнечной энергии. Это регион, где уйгурское население используется для принудительного труда, наряду с другими чрезвычайно серьезными проблемами прав человека, которые выходят за рамки данной статьи. Из-за применения принудительной стерилизации женщин в регионе некоторые страны назвали это геноцидом. Из статьи BBC:

«[Китайское] правительство утверждает, что эти программы соответствуют закону КНР [Китайской Народной Республики] и что рабочие привлекаются к работе добровольно, в согласованных усилиях, поддерживаемых правительством, по сокращению бедности», - говорится в докладе.«Однако важные свидетельства - в основном полученные из государственных и корпоративных источников - показывают, что перевод рабочей силы осуществляется в Уйгурском регионе в условиях беспрецедентного принуждения, подкрепляемого постоянной угрозой перевоспитания и интернирования».

Солнечная промышленность также сталкивается с серьезной проблемой электронных отходов. Как и проблема с ветровыми лопастями, большинство солнечных панелей, произведенных за последние два десятилетия быстрого роста солнечной энергии, нелегко перерабатывать. Фактически, на разделение всех различных элементов и их переработку может потребоваться больше энергии, чем на изготовление панелей в первую очередь. Поэтому вместо этого они часто попадают на свалки, где некоторые остаточные токсичные материалы могут просачиваться в окружающую среду. Статья в журнале Discover в конце 2020 года под названием « Отходы солнечных батарей: темная сторона чистой энергии » дает доступный обзор проблемы. Из статьи:

Тонны солнечных панелей, установленных в начале 2000-х годов, подходят к концу своего жизненного цикла, что создает серьезную проблему для отрасли. Современные методы утилизации солнечных панелей далеки от окружающей среды.

Другими словами, в глобальном смысле мы сжигаем уголь и используем дешевую рабочую силу (а в некоторых случаях, возможно, просто рабский труд) для производства солнечных панелей, что помогло снизить затраты наряду с различными мерами политики, которые снизили стоимость капитала. Затем панели производят энергию в течение нескольких десятилетий, но не подлежат вторичной переработке, поэтому они выбрасываются и способствуют накоплению электронных отходов и токсинов в окружающей среде.

В такой конфигурации это не очень хорошая основа для возобновляемых источников энергии, которую можно было бы использовать как огромную часть глобальной электрической сети. Нам нужно сделать лучше, чтобы это было действительно зеленым.

Представьте себе масштаб этой проблемы электронных отходов, если бы все это, если бы мощность ветра и солнечной энергии была в 10-20 раз больше, чем сейчас, как это могло бы быть через пару десятилетий.

Вот почему в большинстве случаев я не считаю ветровую и солнечную энергию действительно зеленой. Сами источники энергии (ветер и солнечный свет) являются возобновляемыми, но наша способность улавливать эту энергию пока не является возобновляемой.

Со временем мы могли бы научиться делать солнечные панели более пригодными для вторичной переработки и производить большую долю на местном уровне по всему миру более распределенным способом, но они, вероятно, будут более дорогими в производстве и менее эффективными. Количество получаемой нами энергии по сравнению с тем, сколько энергии мы бы вложили, было бы меньше при прочих равных. А возврат инвестиций в солнечную энергию уже меньше, чем у нефтегазовой и атомной. Если мы сделаем это правильно, с полной переработкой и всем остальным, это еще больше снизит множитель, если мы не добьемся значительного прорыва в долговечности и эффективности панелей.

И наконец, самый густонаселенный центр в мире, где проживает половина населения мира, Восточная Азия, не идеально подходит ни для энергии ветра, ни для солнечной энергии (но имеет много угля):

Гидроэлектрические недостатки

Гидроэлектроэнергия - одна из наиболее плотных форм энергии с большим соотношением потребляемой и выходной энергии, которая долгое время служила электрической магистралью для многих регионов.

Однако его можно применять только в определенных регионах, где есть подходящая река. Не менее важно, что плотины гидроэлектростанций могут уменьшить биоразнообразие в этой области, препятствуя естественному потоку воды, а также вызывая другие экологические проблемы.

Любое конкретное опубликованное исследование может содержать ошибки, но их очень много, и некоторые из них, подобные этому, имеют довольно убедительные выводы:

Мы проверили, как улавливание наносов плотинами гидроэлектростанций влияет на тропические устья рек, сравнив две реки с плотиной и две реки на тихоокеанском побережье Мексики. Мы обнаружили, что плотины явно влияют на стабильность и продуктивность эстуариев. Две реки, перекрытые дамбой для гидроэлектроэнергии, испытали быструю рецессию прибрежной зоны (от 7,9 до 21,5 га в год-1), которая в противном случае должна была бы стать аккреционной береговой линией. Экономические последствия этой прибрежной эрозии, вызванной плотиной, включают потерю среды обитания для рыболовства, потерю защиты прибрежных районов, выброс углерода, секвестрированного в прибрежных отложениях, утрату биоразнообразия и сокращение средств к существованию в эстуариях. По нашим оценкам, стоимость экологического ущерба, который плотина может нанести в нижней части бассейна, почти вдвое превышает предполагаемые выгоды от сокращения выбросов от гидроэнергетики.

По сути, гидроэлектроэнергия может обеспечить только определенное количество энергии из-за географических ограничений, и, несмотря на то, что она является очень эффективным источником энергии, в некоторых областях не обходится без серьезных экологических последствий, включая, по иронии судьбы, высвобождение секвестрированного углерода из окружающей среды.

Геотермальные недостатки

Геотермальная энергия - один из лучших источников энергии, но только для тех областей мира, которые существуют на линиях разломов, где тепло земли находится прямо у поверхности. Это тепло можно использовать для обеспечения плотной и чистой мощности базовой нагрузки с минимальным воздействием на окружающую среду. Это похоже на гидроэнергетику, но гораздо менее разрушительно для окружающей среды. Его можно считать действительно зеленым, в отличие от многих других методов из этого списка.

Проблема в том, что количество таких идеальных мест для геотермальной энергии довольно ограничено, и поэтому геотермальная энергия составляет очень небольшую часть производства энергии за пределами определенных горячих точек, таких как Исландия.

Существуют усовершенствованные / глубокие геотермальные технологии, которые могут глубже проникать в земную кору и получать тепло практически в любом месте, но они намного дороже. Некоторые геологи обеспокоены риском усиления землетрясений, вызванных этим источником энергии, в то время как другие полагают, что риски могут быть минимальными, поскольку электростанции не обязательно должны быть расположены рядом с густонаселенными центрами.

В целом, эти усовершенствованные / глубокие геотермальные технологии были в поле зрения ученых долгое время. Эта статья из Йельского университета 2008 года , например, имела следующую предпосылку:

До сих пор геотермальные технологии использовались только в небольших масштабах для производства электроэнергии. Но в связи с реализацией крупных новых проектов, глубокие геотермальные системы вскоре могут начать вносить значительный вклад в удовлетворение мировых потребностей в энергии.

Мы живем 13 лет спустя, а геотермальная энергия по-прежнему является крошечной частью глобального энергобаланса. Некоторые новые проекты становятся интересными, так что не то чтобы за эти годы не было никаких достижений. Однажды это может стать популярным, но это не совсем так. Вероятно, эта область выиграет от большего финансирования исследований.

Ядерные недостатки

Ядерная энергия начала использоваться в 1950-х и 1960-х годах, а новые реакторы были построены в 1970-х и 1980-х годах, в золотую эру ядерной энергетики. Это чрезвычайно плотный источник энергии, который в большинстве случаев не выделяет почти никаких выбросов CO2 или загрязнения воздуха / земли / воды.

Однако есть и известные исключения.

В 1979 году авария на Три-Майл-Айленде произошла в Соединенных Штатах примерно. Это был сдерживаемый обвал и занял 5 место из 7 по Международной шкале ядерных событий. Смертельных случаев не произошло, и последующие исследования показали неоднозначные результаты, но в целом в последующие десятилетия рак не был особо актуальной проблемой в этом районе.

В 1986 году на Чернобыльской атомной электростанции в Советском Союзе произошло более катастрофическое взрывное расплавление; полная катастрофа 7 из 7 в международном масштабе. Пара сотрудников погибла во время взрыва, а затем десятки человек, оказавших первую помощь, погибли от острого радиационного облучения. Исходя из этого, оценки сильно разнятся в отношении того, сколько людей умерло или серьезно пострадали от умеренного радиационного облучения на обширной территории в следующие десятилетия, но самые высокие оценки исчисляются тысячами. Это также нанесло ущерб окружающей среде на обширной территории, флоре и фауне.

В 2011 году реактор «Фукусима-дайити» разгорелся в результате землетрясения / цунами. Хотя он был не так плох, как Чернобыль, он также получил 7 баллов из 7 из-за серьезности аварии. Был один смертельный исход от острой радиации, несколько травм и еще неизвестные многолетние последствия умеренного радиационного воздействия, включая сброс радиоактивных сточных вод в океан.

Таким образом, за последние 50 с лишним лет десятки людей непосредственно погибли в результате аварий на ядерных реакторах, несмотря на то, что они составляют такую большую часть мирового производства энергии, и когда мы включаем предполагаемые случаи смерти от рака или серьезные последствия для здоровья в результате этих катастроф, это, вероятно, исчисляется тысячами в верхней части диапазона оценки. Воздействие радиации нанесло серьезный локальный экологический ущерб, в частности, Чернобылю.

Это ужасно, и все же это лишь крошечная часть от числа людей, которые, по оценкам, умирают каждый год от загрязнения воздуха углем и бензином.

В этом смысле сравнение ядерной энергии с другими источниками энергии во многом похоже на сравнение путешествия по воздуху с путешествием на автомобиле. Это безопасно, но интуитивно страшно. Практически по любым меркам путешествие по воздуху намного безопаснее, чем путешествие на автомобиле. И все же гораздо больше людей боятся летать, чем водить машину, хотя летать статистически намного безопаснее. Ежегодно во всем мире от автомобилей умирает больше людей, чем от коммерческих авиаперелетов с момента создания этой отрасли в начале 20 века. Однако время от времени, когда коммерческий самолет терпит крушение, об этом попадают в мировые новости.

Атомная энергетика была такой вот уже пятьдесят лет; статистически безопасный и эффективный, но с некоторыми печально известными событиями, которые меняют общественное мнение.

Кроме того, важно помнить, что все три крупные ядерные катастрофы, включая катастрофу 2011 года, были вызваны атомными станциями, построенными в 1960-х и 1970-х годах. В последние десятилетия человечество не вложило много средств в исследования ядерных возможностей 21 века, включая реакторы меньшего размера или ториевые реакторы. Крупные полигоны для сверхдлительного удаления отходов также могут стать хорошими инфраструктурными проектами, если страны серьезно намерены обеспечить более чистую энергию. Возможно, мы сможем сделать и без того безопасный и плотный источник энергии еще безопаснее.

Если представить себе длинную дугу потребления энергии людьми, то сложно понять, как мы добьемся этого, если ядерные технологии 21 века не станут важной частью смеси для базовой нагрузки.

Другими словами, следует очень оптимистично относиться к урану.

Примеры из практики: Германия и Индия

Взгляд на электрические сети развитой и развивающейся страны за последние 5-10 лет может показать нам, насколько разные типы экономики имеют разные потребности в энергии.

Немецкий пример

В качестве примера стран, которые смогли изменить свой индивидуальный энергетический баланс, Германия была в авангарде перехода на солнечную и ветровую энергию для своей электросети. На следующей диаграмме показаны их источники энергии для выработки электроэнергии в сети:

Эта диаграмма предназначена только для электросети, что означает, что она не включает все ископаемое топливо для транспорта (автомобили, дизельное оборудование, корабли, самолеты) или для неэлектрического отопления и приготовления пищи (для которых большинство домашних хозяйств в Германии используют природное топливо, газ), или все ископаемое топливо, которое использовалось при строительстве ветряных и солнечных систем и которое в конечном итоге будет использовано для их вывода из эксплуатации и замены, или всё ископаемое топливо, которое использовалось в промышленных товарах, которые они покупали в Китае и других развивающихся странах.

Электроэнергия составляет меньшую долю от общего потребления энергии (около 20%) в Германии и многих других местах, и поэтому, несмотря на добавление большого количества солнечной и ветровой энергии в электрическую сеть, Германия по-прежнему в основном зависит от ископаемого топлива, когда все эти другие источники спроса включены.

Даже в этом списке генерирующих мощностей за почти двадцатилетний период страны, упорно добивавшейся создания менее углеродоемких сетей, они постепенно увеличивали потребление природного газа и почти не сокращали использование угля. Их общее использование ископаемого топлива для их энергосистемы было неизменным.

Германия столкнулась с трудностями из-за того, что они также свернули свои ядерные мощности после аварии на Фукусиме в Японии в 2011 году. Итак, Германия сделала упор на ветру и солнечную энергию для своей электросети. Для людей, которые любят ветер и солнце, это был самый быстрый переход. Подобные локализованные примеры возможны, по крайней мере, для электрической сети.

Однако, если мы немного проанализируем это, мы можем начать видеть некоторые проблемы.

Во-первых, в Германии одни из самых высоких затрат на электроэнергию в мире - более 30 евроцентов за кВтч. Для этого есть множество причин, поэтому мы не можем полностью связать это с их энергетическим балансом.

Во-вторых, в течение примерно двух десятилетий Германия создавала все больший и больший излишек энергии, который они могли бы экспортировать, и за последние пять лет, когда этот сдвиг в сторону солнечной и ветровой энергии резко увеличился, а ядерная энергия прекратилась, их излишки сокращались. Если нынешняя тенденция сохранится, к середине 2020-х годов Германия станет структурным чистым импортером энергии.

В-третьих, если бы Германия не свернула свой ядерный потенциал, Германия могла бы вместо этого свернуть сжигание угля намного быстрее.

Национальное бюро экономических исследований «NBER», известная некоммерческая исследовательская организация США, которая является одной из ключевых организаций, определяющих рецессию в США, опубликовало экономический рабочий документ по поэтапному отказу от ядерной энергии в Германии за 2019 год. Его написали докторант и два профессора из Калифорнийского университета и Карнеги-Меллона. Вот их ключевое резюме:

Многие страны прекратили производство электроэнергии на АЭС из-за опасений по поводу ядерных отходов и риска ядерных аварий. В этой статье исследуется влияние остановки примерно половины производственных мощностей атомной электростанции в Германии после аварии на Фукусиме в 2011 году. Мы используем почасовые данные о работе электростанции и новую структуру машинного обучения, чтобы оценить, как станции работали бы по-другому, если бы выход не произошел. Мы обнаружили, что потерянное производство электроэнергии на АЭС из-за поэтапного отказа было заменено в основном производством на угле и чистым импортом электроэнергии. Социальные издержки перехода от атомной энергетики к углю составляют примерно 12 миллиардов долларов в год. Более 70% этой стоимости связано с повышенным риском смертности, связанным с воздействием местного загрязнения воздуха, выделяемого при сжигании ископаемого топлива.- Рабочий документ NBER 26598 , декабрь 2019 г.

Согласно их анализу, решение Германии отказаться от использования ядерной энергии вместо угля было дорогостоящим с экономической точки зрения, в основном в форме увеличения смертности от загрязнения воздуха в городах по сравнению с тем, что могло бы быть.

В-четвертых, как описано ранее, солнечная энергия, в частности, имеет некоторые этические проблемы в цепочке поставок, связанные с Китаем, и как ветровые, так и солнечные системы способствуют образованию свалок и электронных отходов. Кроме того, климат северной Европы не получает очень хорошего множителя энергии от солнечной энергии по сравнению с пустынными районами мира. По крайней мере, это хороший регион для ветра.

В-пятых, как уже говорилось ранее, остальные три четверти или более энергопотребления Германии для транспорта, отопления и других целей по-прежнему в основном связаны с нефтью и газом. Если мы заглянем на десятилетие или два в будущее, мы можем предположить, что Германия и многие другие страны могут перейти в основном на электромобили, а не на двигатели внутреннего сгорания. Большая часть бензина и дизельной энергии, которую использует Германия, вместо этого должна будет проходить через электрическую сеть, что означает гораздо больше инфраструктуры передачи электроэнергии и гораздо больше производства электроэнергии. Это дополнительное производство будет особенно сложно осуществить с помощью только солнечной энергии и ветра, без использования ядерной энергии, глубинной геотермальной энергии или ископаемого топлива.

Индия

В медленно развивающейся стране можно постепенно заменить часть прежних источников энергии новыми источниками энергии, по крайней мере, для сети. В быстрорастущей стране практически невозможно отказаться от старых источников энергии или даже прекратить их выращивать.

В качестве примера этого аддитивного эффекта можно сказать, что в Индии за последнее десятилетие производство солнечной энергии выросло с огромной скоростью в годовом исчислении:

И все же, несмотря на это, они также увеличивают объем использования угля, который остается их основным источником производства электроэнергии. Фактически, несмотря на то, что солнечная энергия растет гораздо более быстрыми процентными темпами, в абсолютном выражении за последние пять лет в сеть было добавлено гораздо больше ТВт-ч угольной энергии, чем солнечной:

Уголь имеет быструю окупаемость, высокую удельную мощность, высокую окупаемость инвестиций в энергию и может быть использован практически в любом месте, независимо от климата. В регионах с быстрым ростом спроса на энергию уголь, как правило, является основным источником энергии. Плюс в Индии большие запасы угля. Основным недостатком, конечно же, является то, что это один из самых грязных источников энергии, особенно с точки зрения непосредственного загрязнения воздуха / земли / воды, но также и с точки зрения выбросов CO2.

К тому же, как и в Германии, производство электроэнергии составляет лишь небольшой процент от энергопотребления Индии. По мере развития страны они получают больший доступ к углеводородам для приготовления пищи и транспортировки.

Количество легковых автомобилей в Индии продолжает расти быстрыми темпами, но все же остается небольшим процентом по сравнению с общей численностью населения:

Большинство этих автомобилей, конечно, работают на бензине, но даже если бы они были электрическими, они косвенно в основном работали бы на угле.

Инвестиционный прогноз

Хотя человечество - за чистые источники энергии (что означает действительно более чистые с точки зрения полного жизненного цикла), многие люди недооценивают сложность постепенного отказа от использования нефти и газа, а также недооценивают важность ядерной энергии в вероятном мировом масштабе, долгосрочный энергетический баланс.

Многие предписания ESG, текущие оценки и практика распределения капитала в целом предполагают довольно быстрый отказ от ископаемого топлива в пользу энергии ветра и солнца. Они делают ставку на возможность постепенного отказа от прежних источников энергии и снижения удельной мощности первичных источников энергии впервые в истории человечества, как будто это данность. Многие из них также, по-видимому, недооценивают технические ограничения или истинную «экологичность» солнечной и ветровой энергии, поскольку это связано с окупаемостью инвестиций в энергию, проблемами рециркуляции, зависимостью от ископаемого топлива для производства, зависимостью от Китая, который сделает их дешевыми, и так далее.

Хотя действительно солнечная и ветровая энергия станут большей частью глобальной электросети дополнительным образом, они не очень хорошо подходят для фактической замены прежних источников энергии, если только мы не совершим каких-то абсолютно массовых (а не просто дополнительных) прорывов в накопителях энергии или долговечностьи турбин / панелей.

Это создает приличную асимметричную инвестиционную возможность. Этот разрыв между жизнеспособностью инженерных разработок и восприятием общественности / инвесторов предоставляет долгосрочные возможности для инвесторов в нефтегазовую отрасль, а также инвесторов в уран. Мы включаем множество предположений в структуру энергопотребления будущего, не обязательно инвестируя в капитальные затраты, необходимые для этого видения, или полностью учитывая некоторые технические проблемы, связанные с этим видением.

Например, даже в реалистичном сценарии, когда спрос на нефть и газ выровняется в следующем десятилетии (а не падает), нам нужно намного больше нефти и газа, чем обеспечивают текущие откачки скважин:

Особенно с институциональными инвесторами и развитыми суверенными фондами, не особо заинтересованными в финансировании нефтегазовых компаний из-за опасений по поводу ESG в обозримом будущем, большая часть капитальных вложений должна будет поступать из свободных денежных потоков компаний, что означает, что цены должны быть достаточно высокими для стимулирования компаний к поддержанию и увеличению производства.

Можно представить себе футуристический мир, в котором мы получаем много электроэнергии, скажем, от ядерной энергетики 21-го века, глубокой геотермальной энергии, надлежащим образом размещенных ветряных, солнечных и гидроэнергетических систем и некоторого количества улавливаемого углеродом природного газа. Используя более совершенные аккумуляторные технологии или гидролиз, мы могли бы затем преобразовать увеличивающуюся часть этой электроэнергии для транспортных нужд с помощью электромобилей и / или топливных элементов. Возможно, мы сможем научиться производить больше наших продуктов, не полагаясь на нефть и газ как на основные материалы.

Однако, если принять во внимание реальные ограничения, между настоящим моментом и этим видением есть большой разрыв. Таким образом, нас, вероятно, ждет еще один заметный рост цен в нефтегазовом секторе из-за продолжающегося постепенного роста глобального спроса в сочетании с циклическим и структурным сокращением капитальных вложений в последние годы по политическим причинам и причинам ESG.

Инвесторы будут анализировать и торговать по циклам деловой активности и оценке. Однако в качестве фона для контекста важно помнить об этих долгосрочных технических реалиях.

Наверное, всякий раз, когда оценки являются разумными, инвесторам следует рассмотреть возможность сохранения некоторой доли нефтегазовых активов в форме недорогих производителей в различных юрисдикциях, перевозчиков энергии с сильными балансами и / или долгосрочных нефтяных фьючерсов. Наличие урановых холдингов или компаний, занимающихся добычей урана, также является хорошим диверсификатором в этом отношении.

Этот график от Yardeni показывает соотношение энергетического сектора на фондовом рынке США по сравнению с S&P 500. Когда он растет, это означает, что энергетический сектор лучше, а когда он падает, это означает, что S&P 500 лучше. Скорее всего, этот недавний разворот вверх имеет хорошую вероятность того, что станет началом более длительного тренда.

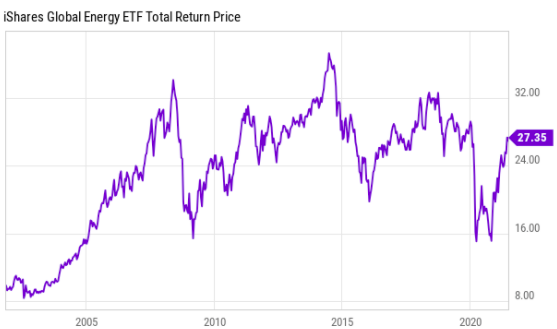

Для простоты инвесторы могут рассмотреть нефтегазовый ETF, такой как iShares Global Energy ETF ( IXC ), наряду с ETF производителя урана, например Global X Uranium ETF ( URA ) или North Shore Global Uranium Mining ETF ( URNM ).

Что касается отдельных производителей или перевозчиков энергии, интересны такие компании, как Canadian Natural Resources ( CNQ ), Лукойл ( OTCPK: LUKOY ), Enterprise Products Partners ( EPD ) и Казатомпром как позиции «покупай и держи».

АО «НАК "Казатомпром"» — национальная атомная компания Казахстана. Компания является крупнейшим в мире производителем природного урана с приоритетным доступом к одной из крупнейших в мире ресурсных баз (KAP@GS, FRA: 0ZQ)