Пример

Уставной капитал компании «Юлмарт и Ко» равен 100 000 рублей. Доли в нем распределены следующим образом:

- И.И. Иванов – 15% (15 000 рублей).

- С.П. Петров – 25% (25 000 рублей).

- Компания «Дизайн-Студия» – 60% (60 000 рублей).

Компания «Дизайн-Студия» подала заявку на выход и получение своей доли в УК. Устав общества предусматривает выход из его состава. 15 июня текущего года Данные корректировки были внесены в ЕГРЮЛ.

Объем чистых активов, вычисленный исходя из сведений бух. отчетности, на 31 декабря 2020 года составил 2 240 220 рублей. Разница цены чистых активов и величины уставного капитала достаточна для того, чтобы выплатить компании «Дизайн-Студия» действительную стоимость ее доли, равную 1 344 132 рублям. Выплата была произведена 23 июня текущего года, посредством перевода денег на расчетный счет компании «Дизайн-Студия».

На собрании всех участников, которое проводилось 28 июня текущего года, доля вышедшей компании будет номинально распределена между прочими участниками в соответствии с их долями в УК. Данные корректировки были внесены в ЕГРЮЛ 1 июля.

Компания «Юлмарт и Ко» не получала дивидендов от прочих фирм. «Дизайн-Студия» являлась владельцем доли дольше 365 дней и не выполняла вклады в собственность ООО. В процессе выплаты стоимости доли применяется нулевая ставка по налогу на доход. Используются ОСН, метод начисления, балансовый метод, каждый квартал вычисляются авансы по налогу на доход.

Как в программе 1С Бухгалтерия 8 (ред. 3.0) отразить выход юридического лица из состава ООО?

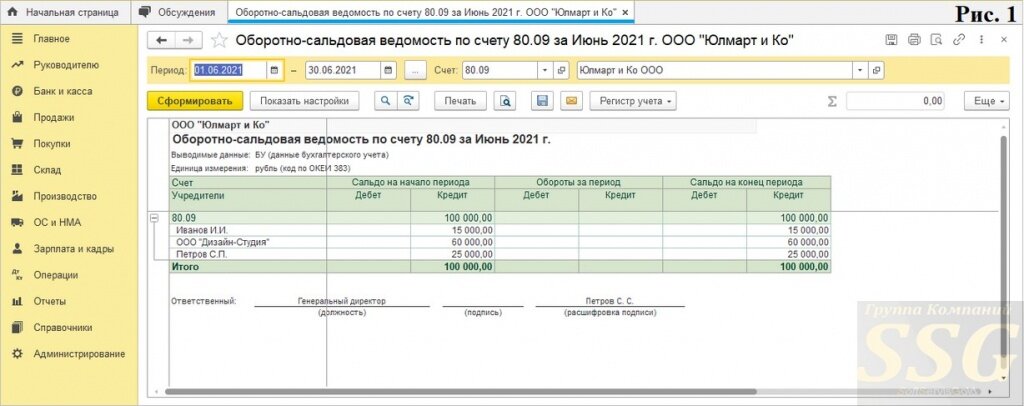

Сперва необходимо отобразить долг по выплате действительной стоимости доли на момент регистрации выхода в ЕГРЮЛ. Чтобы проанализировать состав общества и цену их долей, можно воспользоваться оборотно-сальдовой ведомостью по счету, выбрав баланс 80.09 (рис. 1).

Вычисление доли выходящего участника осуществляется по следующей формуле: Действительная стоимость доли = Размер чистых активов компании х Величина доли участника в капитале. В результате получается, что нужно умножить 2 240 220 рублей на 60%. Получается 1 334 132 рубля.

Исходя из законодательства, источником выплаты действительной цены доли считается разница между ценой чистых активов компании и величиной ее уставного капитала (для описываемого примера это 2 140 220 рублей).

Пользователю необходимо отобразить номинальный объем доли выходящей компании, который переходит к другим участникам, а также долг по выплате действительной цены доли выходящей компании в части номинальной цены. Для этого применяется акт Операция (рис. 2):

- Сначала нужно перейти во вкладку с введенными вручную операциями, выбрать пункт Создать и сформировать рассматриваемый акт.

- Далее следует заполнить таблицу при помощи пункта Добавить.

В проводке № 1 отображается номинальный объем доли выходящей компании, который переходит к обществу. Пользователю необходимо:

- В строку Дебет внести баланс 80.09, а также соответствующую аналитику.

- В строку Кредит внести баланс 80.09, а также аналитику для него.

- В строку Сумма внести номинальную цену доли выходящей компании.

- Оставшиеся графы при этом не заполняются.

В проводке № 2 отображается долг по выплате действительной цены доли выходящей компании в части номинальной цены. Пользователю необходимо:

- В строку Дебет внести баланс 81.09, а также соответствующую аналитику.

- В строку Кредит внести баланс 75.02, а также аналитику для него.

- В строку Сумма внести номинальную цену доли выходящей компании.

- Оставшиеся графы при этом не заполняются.

Для завершения выбирается пункт Записать и закрыть.

Далее выполняется отображение долга по выплате действительной цены доли выходящей компании в части, которая превышает номинальную цену. Для этого применяется акт начисления дивидендов (рис. 3).

Превышение действительной цены доли участника относительно реально выплаченной (форма оплаты не учитывается) им доли (номинальн.) и размером его денежного вклада в собственность компании (сниженной на величину возвращенных финансов, которые были внесены ранее в качестве вклада) признается прибылью участника, которая была получена при выходе из компании или в процессе распределения собственности ликвидируемой компании. Оно относится к дивидендам. Для автоматического отображения этой суммы в процессе заполнения декларации по налогу на доход, следует реализовать ее актом начисления дивидендов:

- Сначала, нужно выбрать рассматриваемый акт и нажать на пункт Создать.

- В строке Получатель указывается Юр. лицо. Возле него следует указать выходящего участника.

- В строке Дивиденды за выбирается период вычисления чистых активов компании.

- В строку Начислено вносится величина действительной цены доли, которая подлежит выплате участнику с вычетом номинальной цены и вклада в собственность компании. Для рассматриваемого примера этот показатель составляет 1 284 132 рубля (1 344 132-60 000 рублей).

- В строку Налог на прибыль вносится величина налога (0 для описываемого примера).

- В конце выбирается пункт Провести.

Нажав на соответствующую кнопку, можно увидеть результат реализации акта (рис. 4). Затем следует активировать ручное изменение и скорректировать счет, который указан по дебету проводки. Вместо него нужно выбрать баланс 81.09, а также указать в поле субконто выходящую фирму.

Размер налога, который подлежит удержанию из прибыли получателя дивидендов, вычисляется по формуле: Налог = Начисленные дивиденды/Дивиденды всех участников*налоговую ставку*(Дивиденды всех участников-Полученные дивиденды). В случае с рассматриваемым примером показатель составляет 0 рублей.

Выплата действительной цены доли вышедшей компании

В данном случае применяется акт списания с расчетного счета (рис. 5):

- Сначала, нужно перейти во вкладку с банковскими выписками, выбрать пункт Списание и создать рассматриваемый акт (либо открыть готовый посредством Клиент-банка).

- Далее выбирается тип операции Перечисление дивидендов.

- В акте пользователь должен выбрать получателя действительной цены доли, ее размер, акт-основание (в случае оформления превышения цены доли относительно ее номинального размера актом начисления дивидендов).

- В строке Статья расходов необходимо указать статью перемещения финансов с соответствующим типом перемещения.

- Далее выбираются пункты Подтверждено выпиской банка и Провести.

Акт списания с расчетного счета может быть сформирован при помощи платежного поручения, которое можно составить, нажав на пункт Выплатить в акте начисления дивидендов и скорректировав размер оплаты.

Нажав на соответствующую кнопку, можно увидеть результат реализации акта (рис. 6).

Следующий этап – выплата действительной цены доли вышедшей компании в части номинальной цены. Процедура выполняется при помощи акта списания с расчетного счета (рис. 7):

- Сначала, нужно перейти во вкладку с банковскими выписками, выбрать пункт Списание и создать рассматриваемый акт (либо открыть готовый посредством Клиент-банка).

- Далее выбирается тип операции Прочее списание.

- При заполнении акта следует указать баланс дебета 75.02, соответствующую аналитику, а также выходящую фирму и сумму перевода.

- В строке Статья расходов необходимо указать статью перемещения финансов с соответствующим типом перемещения (при отсутствии подходящей следует создать новую).

- Далее, выбираются пункты Подтверждено выпиской банка и Провести.

Нажав на соответствующую кнопку, можно увидеть результат реализации акта (рис. 8).

Чтобы проверить отсутствие долга по выплате действительной цены перед компанией «Дизайн-Студия», следует использовать оборотно-сальдовую ведомость по балансу 75.02 (рис.9).

Распределение доли вышедшей компании между прочими участниками

На данном этапе следует списать выплаченную действительную цену доли за счет нераспределенного дохода, а также отобразить корректировку долей прочих участников. Применяется акт Операция (рис. 10):

- Сначала, нужно перейти во вкладку с введенными вручную операциями, выбрать пункт Создать и сформировать рассматриваемый акт.

- Далее следует заполнить таблицу при помощи пункта Добавить.

В проводке № 1 отображается списание выплаченной действительной цены доли за счет нераспределенного дохода. Пользователю необходимо:

- В строку Дебет внести баланс 84.01.

- В строку Кредит внести баланс 81.09, а также аналитику для него.

- В строку Сумма внести действ. цену доли выходящей компании.

- Оставшиеся графы при этом не заполняются.

В проводке № 2 отображается корректировка доли в пользу И.И. Иванова. Пользователю необходимо:

- В строку Дебет внести баланс 80.09, а также соответствующую аналитику.

- В строку Кредит внести баланс 80.09, а также аналитику для него.

- В строку Сумма внести величину корректировки цены доли. Для данного участника она составляет 37.5%, то есть 37 500 рублей. В пользу него будет распределено 22 500 рублей.

В проводке № 3 отображается корректировка доли в пользу С.П. Петрова. Пользователю необходимо:

- В строку Дебет внести баланс 80.09, а также соответствующую аналитику.

- В строку Кредит внести баланс 80.09, а также аналитику для него.

- В строку Сумма внести величину корректировки цены доли. Для данного участника она составляет 62,5%, то есть 62 500 рублей. В пользу него будет распределено 37 500 рублей.

Для завершения выбирается пункт Записать и закрыть.

Чтобы проанализировать состав участников и корректировку номинальной цены их долей, следует воспользоваться оборотно-сальдовой ведомостью по балансу 80.09 (рис. 11).

Министерство Финансов России считает, что при распределении доли выходящей компании между прочими участниками последние получают прибыль, из которой обществу необходимо выплатить в бюджет НДФЛ. Если возможность удержать налог отсутствует, компании нужно доложить об этом в орган налогового контроля и плательщику-физическому лицу до 1 марта следующего за внесением выплаты года.