Желание получать пассивный доход похвально и ни в коем случае не надо пугаться трудностей при достижении этой цели.

Пассивный доход , это доход, который вы получаете не работая.

Это сдача в аренду квартиры, автомобиля, гаража.

Это проценты по банковским вкладам.

Это инвестиции.

И вот по поводу инвестиций хотелось бы поговорить подробнее.

Я много читала статей на Дзене, в которых начинающие и опытные инвесторы рассказывают, какое это прибыльное дело, как много можно заработать на инвестициях, как они живут на дивиденды и прочее, прочее, прочее.

Сразу оговорюсь я за инвестиции, но хочу , чтобы вы посмотрели на это немного с другой стороны.

Что есть инвестиция в обычном понимании? Это вложения денежных средств в какой-либо проект, сферу, отрасль экономики с целью сохранения и приумножения капитала.

Может ли фондовый рынок гарантировать вам сохранение и увеличение вашего капитала? Нет, не только не может, а еще и гарантированно лишит вас этих денежных средств при неудачном вложении.

Может тогда стоит инвестировать через профессиональных брокеров? Может и стоит, но они не гарантируют получение прибыли, они получают свой процент по сделкам на бирже, то есть они зарабатывают на ваших деньгах, а вот вы возможно заработаете, а может и нет.

И что тогда делать? Отказываться от мысли заработать на инвестициях? Конечно же нет.

Надо просто соблюдать несколько простых правил:

1. Не вкладывать в покупку акций, облигаций кредитные деньги.

2. Не начинать инвестиции без создания подушки безопасности. А это минимум двойной размер месячных трат. Вот эти деньги лучше положить под проценты.

3. Не покупать акции, о которых кричат на каждом шагу, рассказывая какие они перспективные, как много дохода они принесут.

Что происходит, когда акции рекламируются? Правильно, их начинают покупать активнее, цена на фондовой бирже растет. Но эта цена может оказаться завышенной и в какой-то момент, цены начинаю падать.

Что происходит с обычным человеком, когда купив акций на 10000 рублей, через неделю он видит, что акции подешевели и уже стоят 9300 рублей. Правильно, он попытается их поскорее продать. И потерять 700 рублей.

После того, как испугавшись потерь, большинство продало акции с убытком, опытные инвесторы ( если они конечно верят в этот актив) начинают скупать акции по подешевевшей цене и цена на акции опять растет.

Поэтому , если уж ты решился играть на бирже, то собери все нервы в кулак, и не паникуй из-за колебаний цен.

Я заметила одну странную вещь в моем восприятии падения и взлета цен. Я больше нервничаю, если цена растет.

Во-первых , я начинаю подумывать о фиксации прибыли . При этом угадать момент продажи довольно проблематично. У меня был опыт продажи акций, которые выросли на 40%, я их продала, а они потом выросли еще на 40%. И я кусала себе локти, так как не смогла потом купить эти акции , ведь платить за них большую цену, чем я получила за них при продаже было неприятно.

Во-вторых, я начинаю жалеть, что не купила этих акций больше в свое время, а догонять уходящий поезд дело неблагодарное, можно не успеть.

а когда акции падают в цене, и при этом я верю в перспективу этих акций в будущем, то я спокойно докупаю их и очень даже этим фактом довольна.

И вообще, когда я покупаю акции, то я уже мысленно простилась с деньгами. Так, как будто я сходила в магазин и накупила деликатесов. Покупка не относится к числу необходимых, но удовольствие от такой покупки получаешь.

Поэтому падения цен я не воспринимаю как удар судьбы. Я наблюдаю со стороны за происходящим и докупаю нужные мне акции на просадке.

Я поставила себе цель до пенсии накопить необходимую сумму , купить дивидендные акции, облигации и уже на дивиденды и купоны по облигациям жить на пенсии.

И вот тут возникает главный вопрос: сколько мне надо накопить?

На сегодняшний день у меня есть облигации с 11% доходностью. Акции с дивидендной доходностью от 4,5 до 14,5% годовых. Поэтому смело я могу сказать, что собрать портфель, который будет приносить 9% годовых я смогу.

Если я хочу в дополнение к пенсии получать еще 30000 в месяц, то получается следующая картина:

мне надо иметь на брокерском счете 4000000 рублей.

4000000*9% / 12 месяцев = 30000 рублей.

Для того, чтобы накопить эту сумму, я сейчас завела еще и инвестиционный счет, который даст мне 13% прироста капитала за счет возврата подоходного налога. А это 52000 рублей в год.

Также я покупаю акции, которые собираюсь продавать при росте , они не дивидендные, но перспективные.

Так например, у меня есть акция Navient Corp ( американская финансовая компания, специализирующаяся на выдаче студенческих кредитов). Покупала я их по 12,3 $ в феврале 2021 года. Сейчас они стоят 19,02 $. То есть за полгода они выросли на 54,63 %. Кроме того, эта компания выплачивает дивиденды 4 раза в год по 0,16 $ . Благодаря таким акциям процесс прироста капитала идет быстрее.

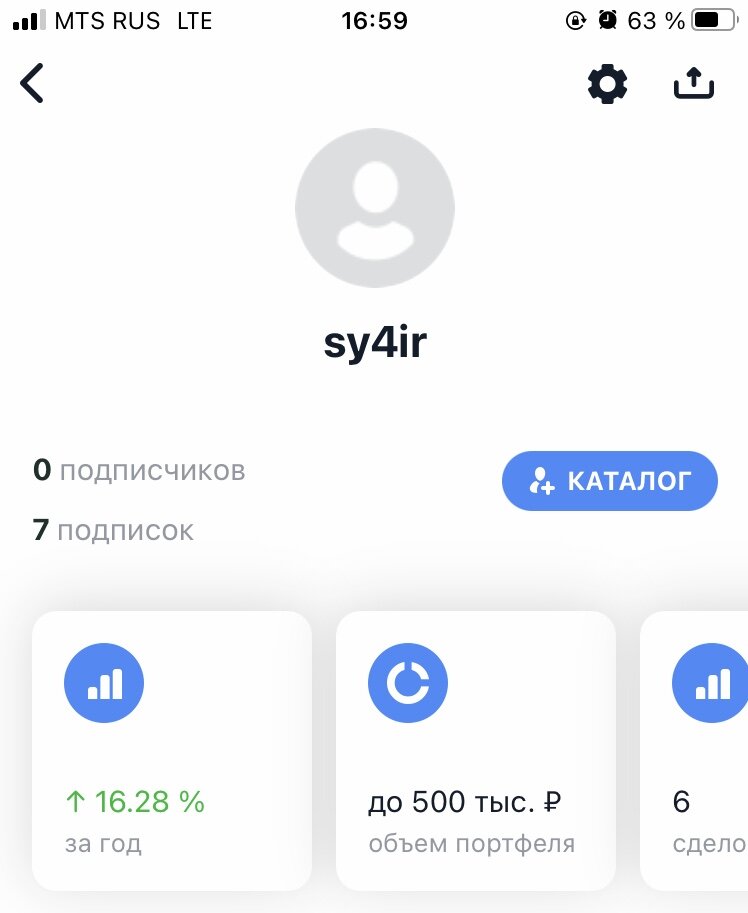

Мой процент прироста за год на сегодня 16,28%. Что я считаю очень даже неплохим для начинающего инвестора.

Все изложенное выше являются личным мнением автора. Следовать ему совсем необязательно.

А вот лайки и подписки желательны.