Всё в нашей жизни приходит неожиданно. Сессия... Лето... Старость, пенсия, болезни...

И.Ф. Шарыгин

Вот посетила нас замечательная мысль: - "Может стоит начать откладывать деньги, инвестировать, открыть бизнес" и т.д. О чем мы обычно думает в этот момент?

Начинаем прикидывать все за и против этой затеи, но в основном делаем упор на выгоду от проекта.

Если откладывать каждый месяц по 50000, то через 10 лет я смогу скопить 6000 000 и купить себе квартиру.

А если еще и проценты получать на остаток, хотя бы 6%, то получится и того больше. Смогу купить и квартиру побольше :)

Все остальные параметры, такие как риски, доходность, инфляция обычно уходят на 2 план и оцениваются позже, либо не оцениваются совсем.

Если для коротких проектов (накопить на машину, на новый мобильник и т.д.) это допустимо, то для долгосрочного инвестирования такие подходы не подойдут.

Сейчас, в инвестиционной среде и не только, становится модно играть в накопление пенсионных сбережений. С одной стороны это отличный проект и самое главное очень правильный, но подход, который предлагается на суд общественности немного однобокий. Эти пенсионные проекты, за редким исключением, оценивают риски со всех сторон и авторами предлагается комплексный подход.

Что не так с "пенсионными проектами"

Большинство проектов, которые мне попадались на глаза, рассматриваются их авторами как некая копилка для накоплений. Основными параметрами, которыми оперируют, это доходность, надежность, стабильность и ... Но являются ли эти параметры для таких программ (долгосрочного инвестирования от 10 лет и больше) основными?

Если мы внимательно рассмотрим портрет инвестора, цель которого сформировать долгосрочный портфель, обеспечивающий ему достаточный уровень жизни с инвестиций через Х (от 10 и более) лет, то обнаружим немного иные потребности, которые меняются с течением времени.

На первом этапе обычно выбираются более рискованные и доходные инструменты, которые позволят приумножить инвестиции и увеличить денежный поток:

- Доходность

- Формируемый денежный поток

На втором этапе, когда сформирован достаточно весомый капитал, мы начинаем задумывать о таких факторах как:

- Надежность активов

- Стабильность выплачиваемых дивидендов

- диверсификация

Эти два этапа позволяют инвестору ускорить накопление капитала, получая сначала доходность выше индекса (если конечно повезет) за счет более высокого риска, а после аналогичную индексу, параллельно снизив риски.

Обычно на этом все предложения по формированию "пенсионных" портфелей и заканчиваются. Инвестор к указанному времени добивается поставленных целей и ... В идеальной картине мира начинает пользоваться благами своей деятельности и жить в свое удовольствие. Но всегда ли все так радужно?

На мой взгляд, в этих "пенсионных" проектах не хватает одной важной составляющей, о которой мало кто задумывается - о дожитии.

Дожитие - это срок, в течении которого, человек планирует пользоваться своими накоплениями. К окончанию этого срока обычно человек либо теряет дееспособность, либо умирает.

Почему вопрос "ДОЖИТИЯ" важен для долгосрочного инвестора? Ранее я уже касался немного этой темы, но решил к ней вернуться.

С одной стороны все просто: Чтобы насладиться заработанными благами, нам нужно время, а чтобы это время провести с пользой для себя и не нагружая окружающих, еще и здоровье. Но как это все объединить вместе, если большая часть инвесторов планирует выйти на пенсию в положенный им срок 60-65 лет?

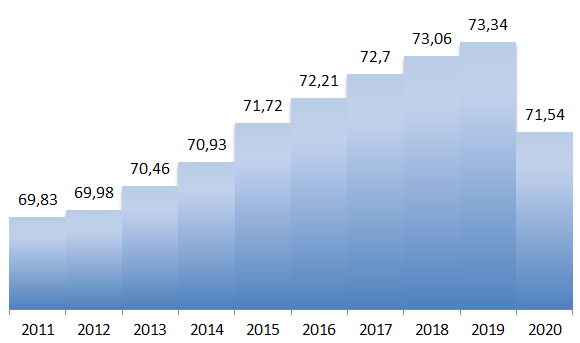

По данным РОССТАТА (верить им или нет, каждый решает сам, но мне данные кажутся верными) в 2020 году средняя продолжительность жизни в РФ упала на 2,7-3,8 года, составив 71,5 год. До этого средняя продолжительность жизни росла, начиная с 2011 по 2019 годы (с 69,8 до 73,3 года). Суда по этой статистике, у рядового пенсионного инвестора, будет не более 5 лет, чтобы насладиться жизнью и своими сбережениями.

Вам хватит этого времени?

Глубоко сомневаюсь, что даже если Вам этого времени хватит, то вы получите удовольствие от этого. Так как среднестатистический пенсионер это очень больной человек и чем ближе он находится к критическому возрасту (в нашем случае 70 лет), тем больше времени он тратит на врачей, лечение и прочие медицинские процедуры.

Если учесть, что большая часть наших сограждан, как и граждан других стран, к 40-50 годам имеют довольно большой букет хронических заболеваний, то вероятность провести оставшееся время в свое удовольствие резко снижается.

Мне такая картина мира крайне не нравится.

В этом и есть сложность, чтобы поставить для себя не только финансовые цели, но и цели по своему здоровью. В конце концов с собой в могилу деньги не заберешь.

Таким образом, при формировании длинных инвестиций/"пенсионных портфелей" правильному инвестору нужно подходить комплексно к формированию целей:

- Доходность

- Денежный поток

- Размер капитала

- Срок дожития (желательно такой, чтобы оставалось хотя бы 10-15 лет активной жизни)

- ЗОЖ - в этом понятии скрыто все, что поможет Вам продлить себе жизнь и сделать ее более качественной (спорт, диспансеризации, правильное питание, йога и т.д.).

Ведь главная цель, ради которой большинство из нас начинает этот путь: - не просто накопить побольше денег, а успеть ими воспользоваться и насладиться этими мгновеньями.

Вы формируете долгосрочные портфели? При их формировании учитываете срок дожития?

Понравилась статья ставьте лайк.

Подписывайтесь на канал в Дзен, телеграмм-канал и инстаграм.