Многие мечтают купить себе квартиру побольше или просто съехать от родителей, но не у всех есть вторая квартира или деньги на неё, поэтому тут встаёт вопрос: ипотека или аре... Нет, почти никто (как минимум в России) не рассматривает такой вариант, как аренда квартиры. Давайте разбираться.

Начнём с ипотеки

Погружаемся в Российские реалии. Для этого нужно вспомнить указ президента:

Постановление от 30 июня 2021 года №1060

Купить жильё в новостройке в рамках программы «Льготная ипотека» с 2 июля можно будет по ставке до 7% годовых. Максимальная сумма кредита для всех регионов – 3 млн рублей. Первоначальный взнос, как и прежде, должен составлять не менее 15% стоимости жилья.

Получается, что в данный момент мы можем взять ипотеку под 7% на 3 млн. и с 15% первоначального взноса. Но данный вариант ипотеки подходит только для жителей региона, так как квартиры в Санкт-Петербурге и Москве дороже. Поэтому рассчитаем 2 варианта.

Вариант №1

Ипотека в регионе.

Условия:

Члены семьи - 2

Заработная плата - 30 000 рублей (1 человек)

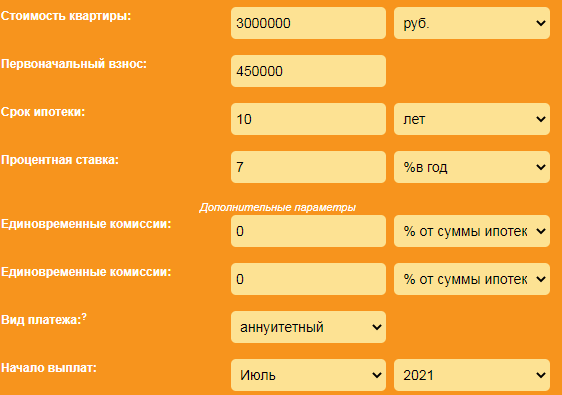

Стоимость квартиры: 3 000 000 рубле

Берем кредит на 3 000 000 рублей +15% первоначальный взнос.

Теперь мы должны выбрать, на какой срок берем ипотеку, чем меньше срок - тем больше платим ежемесячно. Поэтому я рассчитаю её на 10-15-20 лет.

На 10 лет:

Так как зарплата составляет: 30 000+ 30 000= 60 000, то половину придется тратить каждый месяц на ипотеку.

К тому же сумма переплаты по ипотеке составит - 1 002 919 рублей.

Общая сумма кредита - 3 552 919.

По-факту переплата составила: 1 002 919/2 550 000*100% = 39,33% (мы не учитываем 450 000 рублей, так как это первоначальный взнос, то есть наши деньги)

На 15 лет:

Общая сумма кредита - 4 125 621.

Переплата составила: 1 575 622/2 550 000*100% = 61,79%

На 20 лет:

Общая сумма кредита - 4 744 829.

Переплата составила: 2 194 829/2 550 000*100% = 86,07%

Вариант №2

Ипотека в Москве или Санкт-Петербурге.

Посмотрел на ипотеки в Москве и Питере, нашел много разных предложений, решил, что возьму на среднюю ставку - 8% годовых (могу и ошибаться, так как сам её не брал, если что можете сами все рассчитать). Первоначальный взнос - 15%.

Условия:

Члены семьи - 2

Заработная плата - 50 000 рублей (1 человек)

Стоимость квартиры: 8 000 000 рублей

На 10 лет:

Данный вариант можно не рассматривать, так как я не верю, что вы выживите на 17 500 рублей в месяц.

На 15 лет:

35 000 рублей - это еще жизнеспособный вариант, но придется очень сильно ограничиваться...

Общая сумма кредита - 11 697 181.

Переплата составила: 4 897 182/6 800 000*100% = 72,02%

На 20 лет:

Общая сумма кредита - 13 650 701.

Переплата составила: 6 850 702/6 800 000*100% = 100,75% (получается, что за квартиру мы заплатили цену в 2 раза выше... Правда это без учета инфляции)

Не знаю как для вас, но я считаю, что это слишком большая переплата.

Вы спросите: но как же тогда нам заполучить квартиру?

Ответ: взять в аренду.

Аренда

Популярный аргумент в споре при выборе между ипотекой и арендой:

Если я возьму квартиру в аренду, то я так и буду до конца жизни арендовать её. Это же не выгодно! А вот если брать ипотеку, то через 10-15-20 лет у меня уже будет квартира.

Сразу же разъясню один момент.

В условной квартире, которая стоит 8 000 000 миллионов рублей в Москве, можно жить в аренду за примерно за 35 000 рублей в месяц.

Предлагаю сравнить аренду этой квартиры с ипотекой на 15 лет, а разницу инвестировать по ставке 10% годовых. (не пишите, что это завышенная доходность, так как в данный момент я лично имею такую доходность по паям недвижимости. Если вам интересно, что это за паи, то пишите в комментарии и я напишу статью на эту тему).

Условия уже прописаны выше.

Дополнительная информация:

Начальный капитал у нас - 1 200 000 рублей.

Каждый месяц мы дополнительно вносим на брокерский счёт - 29 984 рублей (так как 64 984 - 35 000 = 29 984 рублей).

Ставка доходности - 10% годовых

Получается, что через 15 лет в случае с ипотекой у нас будет квартира за 8 000 000 рублей (без учёта её возможного удорожания), а если бы мы жили в съёмном жилье и разницу инвестировали, то наш капитал составил бы - 17 694 923 рубля (не думаю, что за это время квартира вырастет в цене более чем в 2 раза).

Теперь немного пофантазируем.

Представим, что мы делали всё тоже самое еще на протяжении 5 лет:

Тогда бы наш капитал составил: 31 375 346 рублей

Теперь, спустя 20 лет, вы у себя спросите:

А зачем покупать квартиру, если можно арендовывать квартиру и жить на капитал с инвестиций?

Посмотрите еще раз на скрин выше: "По окончанию срока вклада, размер дивидендов будет составлять 260 415 38 рублей за период (только в нашем случае не вклад, а брокерский счёт)."

Это означает, что в следующем месяце вы получите с ваших 31 миллиона рублей - 260 тысяч рублей, а через месяц - еще больше.

Надеюсь вы поняли.

Я плавно перешел к теме о финансовой независимости. Или как говорят в США - F.I.R.E (financial independence, retire early)

Но об этом уже в следующих статьях.