Мы знаем, что сейчас в стране есть два типа ИИС. ИИС Тип А - когда мы каждый год получаем 13% от вложенных средств от государства (не более чем с 400 000 рублей в год), но платим налоги с дохода по бумагам, когда их продадим. И есть ИИС тип Б - когда мы весь счет освобождаем от налога на прирост капитала, если счет был открыт более 3-х лет.

А что выгоднее? Получить льготу по сроку владения или получать ежегодный возврат налога 13% от государства?

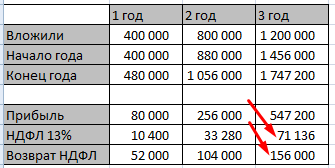

Привел табличку с расчетами, при следующих параметрах:

1. Каждый год в начале года мы вкладываем на ИИС 400 000 рублей.

2. Каждый год мы получаем доходность 20% (о том, что это реально я писал ранее по ссылке).

3. Каждый год мы забираем налоговый вычет по максимуму - 52 000 руб. Значит у нас налог, уплаченный с официальных доходов равен или больше указанной суммы.

При доходности портфеля 20% годовых получается выгодно получать налоговые вычеты от государства.

При таких параметрах, мы получим денег от государства за 3 года 156 000 налоговыми вычетами, а налогов, при продаже бумаг, заплатим 71 136 руб.

Кроме того, мы можем через 3 года закрыть ИИС типа А и перевести все бумаги на простой брокерский счет. Да, эта процедура платная. Но, надо посчитать, что вам выгоднее - оплатить комиссию брокера, за перевод бумаг на брокерский счет, или продать бумаги на ИИС, закрыть его и оплатить налоги с прироста капитала.

При меньше годовой доходности портфеля, выгода, очевидно, увеличивается.

При какой годовой доходности портфеля станет невыгодно получать ежегодный инвестиционный налоговый вычет?

Для того, чтобы узнать ответ на этот вопрос, я стал менять в таблице годовую доходность в %. Перебором значений, я нашел, при каком значении доходности, налог с прироста капитала будет равен налоговому вычету от государства.

Выгода от налоговых вычетов сравнивается с выплатой НДФЛ от прироста стоимости бумаг, при значении годовой доходности в 38,92% годовых.

Выводы:

Пользоваться налоговым вычетом от государства точно выгодно, если ваш прирост капитала составляет менее 38,92% годовых.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты или аналитика по ним, могут не подходить конкретному читателю. Помните, что инвестирование несет риски потери капитала или части капитала.