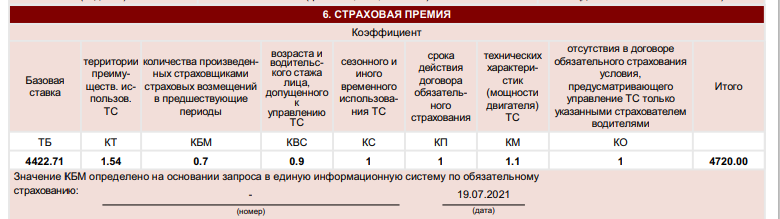

Основной вопрос любого автолюбителя вне зависимости от того в начале ли водительского пути он или уже профессионал в этом вопросе: а в чем таки разница между ценой покупки ОСАГО в разных компаниях и есть ли она? И ответ однозначный: разница есть и порой достаточно весомая. В чем же она кроется спросите вы? И ответ на данный вопрос будет - это базовый страховой тариф(ТБ). Сегодня ЦБ старается уйти от жесткого регулирования и хочет страховой рынок превратить в среду где появится конкуренция и исчезнут картельные сговоры и рынок сам себя очистит, вытеснив с него компании, которые не могут выполнять все обязательства в полном объеме и удовлетворять требования страхователей. Но ЦБ по прежнему оставляет за собой право определять основные тарифы и по этому поводу принимает Указания Банка России от 28 июля 2020 г. № 5515-У "О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств". в данных указаниях ЦБ определяет:

а) минимальные и максимальные значения базовых ставок страховых тарифов(это пресловутый ТБ, который вы можете видеть в полисе ОСАГО в графе расчета премии) для каждой категории транспортных средств.

То есть применение минимального или максимального значения ТБ это фантазия самой страховой компании и единственные ограничения указанные и которые не могут брать в расчет компанией для определения значения ТБ это:

национальная, языковая и расовая принадлежность;

принадлежность к политическим партиям, общественным объединениям;

должностное положение;

вероисповедание и отношение к религии.

Во всем остальном компания при определении значения ТБ свободна, но в рамках минимального и максимального значения, то есть ЦБ пошел на встречу страховым компаниям и дал им возможность осуществить давнюю мечту всех страхователей - это индивидуальный подход. Так же ЦБ дал указания раскрыть страховыми компаниями информацию о факторах тарификации(как это называется СК Ингосстрах, Росгосстрах).

В таблицы кроме банального есть и интересные моменты:

а)пол допущенных к управлению;

б)возраст транспортного средства;

в)количество дней с даты заключения/пролонгации договора страхования до даты начала действия договора страхования;

г)очень интересный фактор коэффициент учета социо-экономического влияния. Данный фактор учитывает социально - экономического значения транспортного средства в экономике. Честно это прям из разряда фантастики;

д)пробег транспортного средства;

е) марка, модель транспортного средства;

ё) количество допущенных к управлению водителей, то есть при определении ТБ берется в расчет и количество водителей и т.д.

И что самое интересно при расчете ОСАГО замечаю, что основная цель такого усложнения это не оправдать повышение базового значения до максимальных величин, а разумных подход к расчету ОСАГО и учет характеристик водителя , страхователя, собственника, транспортного средства в целом, то есть мы наконец то видим воочию индивидуальный подход к определению базовых значения для каждого.

То есть в сфере ОСАГО по моему мнению появляется некая цивилизованность, а не огульные поборы для увеличения денежного состояния владельцев страховых компаний.

Спасибо за внимание. Доброго вам времени суток. В следующей статье мы рассмотрим страховые коэффициенты.