Довольно грустно осознавать, что данный вопрос в нашем государстве, задает себе незначительно малое количество людей. Виной тому, возможно, является менталитет, культура, история, которая, на протяжении практически 70 лет вталкивала в головы людей то, что главное труд, а деньги....

Не важно. Так или иначе, к счастью, финансовая грамотность среди населения растёт, в большинстве своем пока что благодаря молодому поколению, людям до 35 лет. Самое явное следствие низкого финансового образования в России - тотальная закредитованность народа, однако проблема не в самом факте кредитования. В большинстве экономик перового эшелона, количество выдаваемых кредитов на душу населения даже обгоняет наши показатели. Но у нас, как вы понимаете, кредиты берут не на поднятие производства, не на прокачку своего стартапа, а элементарно потому, что нечем платить за коммунальные услуги. Многие винят систему, с её низкими зарплатами и высокими тарифами, конечно, часть правды в этом есть. Но как нам кажется - много людей элементарно не умеют тратить. От этого и постоянные просьбы в духе "займи пятак", отсюда же и киоски "До зарплаты" по всей стране.

В данной статье мы опишем, пожалуй, один из самых известных способов организации персональных финансов на западе. Не важно в какой вы стране, в какой экономической системе, опыт данного правила можно применить в любом конкретном случае. Речь идет о так называемом "Правиле четырёх конвертов".

Опишем данный способ максимально просто для понимания, по шагам:

Рассчитайте сумму своих доходов за месяц. Всем, кто работает за оклад проще. Если работа не постоянная, а зарплата "плавающая", придется находить среднее значение. Пример : Иван с заработной платой 100.000р. в месяц. (сумма для простоты подсчета)

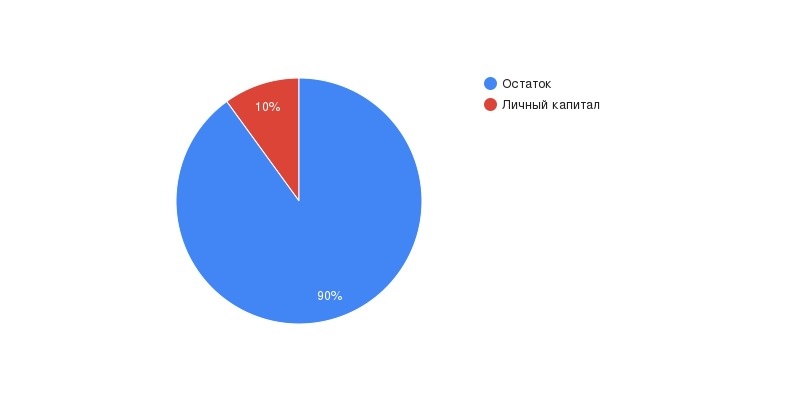

Как только вы получили зарплату, сразу же откладывайте 10% на долгосрочные инвестиции, "формирование личного капитала", если позволите. Пример : Иван заработал 100.000р. и тут же отложил 10.000р. в наличные франки, на ИИС, вклад в банке.

Далее вам необходимо расписать и четко представлять свои обязательные ежемесячные расходы. В них входят : аренда жилья, коммунальные услуги, оплата домашнего интернета и мобильной связи, транспорт, выплаты по кредитам, если таковые имеются, курсы, образование детей. Пример : У Ивана нет детей. Его обязательные траты составляют : аренда квартиры и КУ 45.000р. Домашний интернет и мобильная связь : 1500р. Транспорт в виде метро и такси 7.000р. Кредитов у Ивана нет, итого на обязательные нужды Иван заложит 53.500р.

Оставшуюся сумму мы делим на 4 конверта, которые собой представляют 4 недели в каждом месяце (округленно). Пример : После того, как Иван отложил деньги в фонд из второго пункта, и в обязательные траты из третьего, у него осталось 36.500р. Эту сумму он делит на четыре недели, получая 9150р. Это и есть бюджет Ивана на неделю.

Готово. Основная задача - не тягать деньги из конвертов преждевременно. На это потребуется время, потребуется развивать в себе финансовую дисциплину, но это того стоит. Даже в среднесрочной перспективе это даст свои ощутимые плоды.

Может быть получится даже так, что у вас останутся деньги из конверта, уже после того как расчётная неделя по нему прошла. Если это происходит систематически - вы достигли цели и смогли организовать свои деньги. На что их потратить каждый выбирает сам. Кто-то может наградить себя новыми покупками, кто-то отложит это в фонд.

Существует достаточно много подобных этому способов, кто-то считает конверты, кто-то чашки, а кто-то проценты, каждый выбирает для себя то, что подходит ему больше. Нет правильного или неправильного способа, все можно редактировать под себя. Мораль одна, и она проста - тратьте меньше, чем зарабатываете, и тогда вас ждет финансовый успех и благополучие.

Искренне благодарим всех дочитавших эту короткую рекомендацию до конца. Будем благодарны любой активности, в особенности критике и поправкам.