Ольга пришла к нам по знакомству. Ей нужен был совет по ситуации с кредитами: у неё было два потребительских кредита и кредитная карта. Месяц назад её уволили с работы. Найти новую было сложно, а на подработке платили очень мало. Из-за ситуации в семье нужны были деньги, но новый кредит ей никто не давал: нет работы и высокая кредитная нагрузка. И тут ей предложили кредит под залог квартиры без проверки дохода и кредитной истории, но сомневалась, стоит ли на него соглашаться. Мы честно рассказали ей, чего ждать от таких кредитов.

**Друзья, если вам попадалась реклама кредитов под залог недвижимости, обязательно расскажите об этом в комментариях! Как лично вы относитесь к такой рекламе?

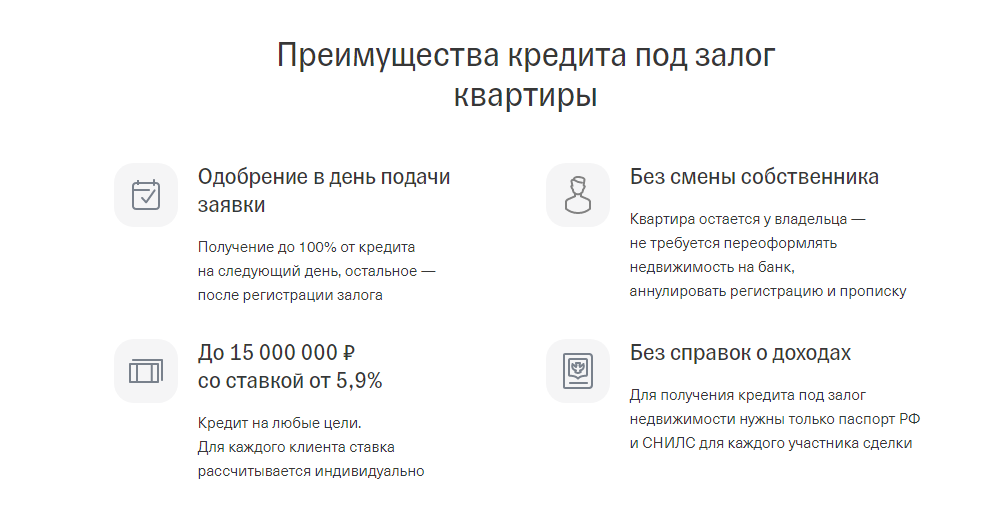

Кредиты под залог недвижимости: почему появились и что это значит

Кредиты под залог недвижимости существуют очень давно. Но активно продвигать их банки начали после пандемии.

Когда многим россиянам стало не хватать денег из-за коронавирусного кризиса, банки попали в сложную ситуацию. Дело в том, что банки зарабатывают в основном за счет процентов по выдаваемым кредитам. Но из-за кризиса выдавать кредиты стало очень рискованно. Людям в любой момент могут урезать зарплату или уволить с работы. Чтобы получить свои деньги, банку придется просуживать долг, заставлять приставов описывать имущество, продавать отдельно каждую вещь и так далее - процесс сложный и долгий.

Поэтому они нашли для себя удобный выход - стали рекламировать кредиты под залог недвижимости.

Кредит под залог недвижимости означает, что банк выдает деньги, а человек соглашается на то, что при просрочках банк сможет продать залоговое имущество. Таким образом, банк остается в плюсе и ничем не рискует.

В чем проблема с такими кредитами?

По закону, единственную квартиру никто не может забрать за долги. Даже если у вас многомиллионный долг, то одну квартиру или жилой дом вам оставят. Единственное исключение из этого правила — когда единственное жилье находится в залоге.

Поэтому если вы сами отдали квартиру в залог банку, то при просрочке по кредиту её продадут с торгов.

Обратите внимание: даже если в квартире прописаны несовершеннолетние дети, пожилые люди или инвалиды, то её все равно можно продать. К сожалению, в этом заключается особенность залога.

Поэтому если у вас уже тяжелая ситуация с долгами, направьте все силы на погашении именно залогового кредита.

Подведем итог:

Банки подают такие кредиты с самой выгодной стороны: рассказывают, что квартира будет у вас в собственности, что деньги вы получите сразу и тому подобное. Но хотя формально квартира в собственности, за просрочки ее все равно смогут продать. Быстрота выдачи и одобрение при любых условиях на самом деле выгодны только банку. Если у вас объективно тяжелая финансовая ситуация, то такой кредит не только ее ухудшит, но и оставит вас без жилья. Поэтому брать такие кредиты можно только в случае жизненной необходимости, когда другого выхода нет.