Если взять ипотеку под 10%, то при инфляции 8% я переплачу банку 2 % в год. Так ли это?

Когда мы покупаем недвижимость в ипотеку, мы покупаем дорогой объект за небольшой начальный капитал. С одной стороны, мы платим % банку за пользование его деньгами. С другой стороны, у нас растет стоимость недвижимости, хотя бы потому, что в стране есть инфляция.

Грубо - недвижимость прирастает в %, равных инфляции, каждый раз от большей стоимости. А вот % банку, за пользование деньгами, мы платим от суммы, которая уменьшается каждый месяц. В каждом платеже, мы погашаем часть задолженности по телу кредита.

Сейчас все покажу в цифрах.

Пусть инфляция 8% годовых. Допустим, что квартира вырастет в цене за год на 8% (как инфляция). Мы купили объект с первоначальным взносом в 10%, платим, за кредитные деньги, 10% годовых банку.

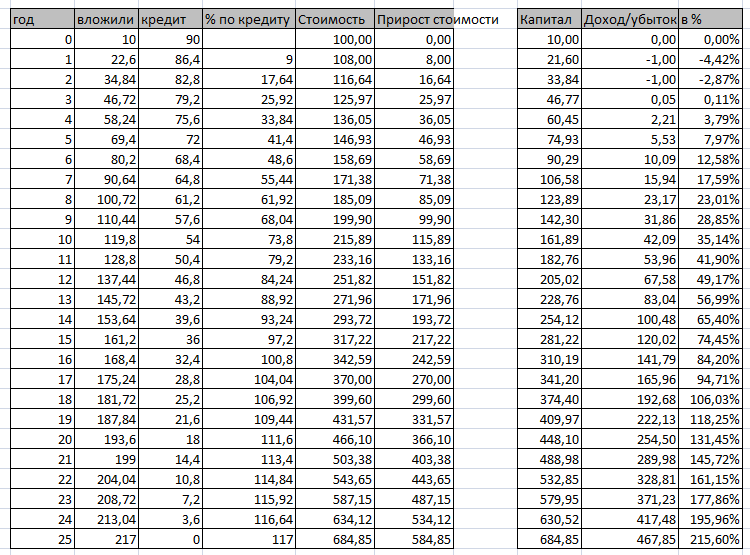

Пусть квартира стоит 100 единиц. Мы ее взяли ипотеку на 25 лет. Каждый год, кроме процентов банку за пользование кредитом, мы выплачиваем 1/25 от 90% стоимости (это тело кредита). При этом, у нас каждый год уменьшается долг банку и %, которые мы по нему платим.

Сразу скажу, что расчет у меня не точный. Точно посчитать будет труднее. Я намеренно не стал делать расчет до мелочей. Я хочу показать тенденцию. При более точном расчете, тенденция не изменится.

Год 1:

При инфляции 8%, наша недвижимость через год будет стоить 108 единиц. Мы потратили на покупку 10% от цены, это 10 единиц. За год мы выплатили тело кредита, 1/25 от 90 единиц - это 3,6 единицы. И еще, мы заплатили % банку за кредит 90 единиц, это 9 единиц.

Сколько составляет наш капитал при покупке? Ответ - 10 единиц. Если мы продадим объект, вернем деньги банку, у нас останется наш первоначальный взнос (грубо, если не учесть оплату работы риелтора).

А сколько наш капитал будет через год (если продадим объект)?

Считаем: объект стоит 108, банку мы должны 90-3,6 = 86,4. Значит, если мы продадим объект через год и рассчитаемся с банком, то у нас останется 21,6 единиц.

Но, за год мы еще, кроме первого взноса, заплатим 3,6 тело кредита и 9 единиц по кредиту. Значит, мы вложили 22,6 (10+3,6+9), а получили капитал в 21,6 единицы.

Наш убыток 1 единица.

Убыток в % к вложенному составит - -4,42%.

Год 2:

Еще через год, объект будет стоить 108+8% = 116,64 единицы. Мы потратили на покупку 10% от цены, это 10 единиц. За 2 года мы заплатили тело кредита, это 2*3,6 единицы. И еще, мы заплатили % банку за 2 года, это 17,64.

Теперь наш капитал стоит 33,84. Вложили мы 34,84.

Наш убыток снова 1 единица. Но, в % к вложенному это уже меньший убыток.

Убыток в % к вложенному составит - -2,87%.

Год 3:

Еще через год, объект будет стоить 116,64+8% = 125,97 единицы. Мы потратили на покупку 10% от цены, это 10 единиц. За 3 года мы заплатили тело кредита, это 3*3,6 единицы. И еще, мы заплатили % банку за 3 года 25,97.

Теперь наш капитал стоит 46,77. Вложили мы 46,72.

И у нас уже не убыток, а прибыль! 0,05 единицы.

Прибыль в % к вложенному составит - +0,11%.

Далее:

Чем дольше растет стоимость, и чем меньше мы платим за пользование кредитом, который уменьшается, тем больше становится прибыль на вложенные деньги.

Я составил табличку, где привожу расчеты за 25 лет.

Из таблицы видно, что через 25 лет мы получили объект, стоимостью 684,85 единиц. А потратили на его покупку 217 единиц.

Кто-то скажет, что мы за объект, который стоил 100 единиц, заплатили 217. И мы вдвое переплатили. Но! 100 единиц объект стоил 25 лет назад, в старых деньгах. А платим мы в новых деньгах, которые стали дешевле из-за инфляции.

Предлагаю взглянуть на ситуацию иначе. Заплатив 217 единиц, мы получили объект, который можно продать за 684,85 единиц. А это прибыль в 467,85 единиц! Если пересчитать прибыль в % к вложенным средствам, то это 215,6% прибыли.

Выводы:

В ипотеку выгодно брать недвижимость, даже если вы не сдаете ее в аренду.

Приведенный расчет очень грубый. Он не включает в себя страхование, расходы на коммунальный платежи, налог на недвижимость. Расчет не учитывает то, что тело кредита уменьшается ежемесячно, а не раз в год. Грубого расчета достаточно для того, чтобы показать тенденцию

Можно взять за основу мою табличку, внести в нее параметры вашей ипотеки и посмотреть, какая доходность получится у вас.

Я позже сделаю статью про свою ипотеку, где учту все платежи и учту реальные цифры. Посмотрим на то, как это работает на реальном рынке и на реальных ценах на квартиру.

Таблица с расчетами для скачивания

По ссылке можете скачать табличку с формулами и попробовать подставить в нее свои значения. Ссылка - https://disk.yandex.ru/i/PKA6D6a5uJxjJQ

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты или аналитика по ним, могут не подходить конкретному читателю. Помните, что инвестирование несет риски потери капитала или части капитала.