В 2020 году пандемия Covid-19 вызвала крупнейший кризис со времен Второй мировой войны. Во всем мире страны были заблокированы, чтобы смягчить распространение вируса короны. Хотя им удалось сдержать вирус, блокировка имела серьезные экономические последствия. Правительства и центральные банки вмешались, предоставив огромные финансовые и денежно-кредитные стимулы, чтобы противостоять негативным экономическим последствиям введенных ограничений. Недавняя публикация показала , что экономические схватки могли бы быть гораздо хуже , если бы не было никаких дополнительных фискальными стимулов правительства.

В середине 2021 года мы видим, что ограничения будут ослаблены во многих частях мира из-за увеличения количества вакцинаций. Хотя вирус далеко не побит, так как новые варианты продолжают возникать, экономики открываются во всем мире, и экономические перспективы большинства, если не всех, стран улучшаются. Улучшение экономических перспектив может потребовать от центральных банков и правительств другой политики по мере усиления инфляционного давления. Однако не все экономики восстанавливаются одинаковыми темпами, и каждая экономика имеет свои индивидуальные особенности и автономный режим. В этой публикации мы исследуем некоторые последствия расходящихся траекторий экономического роста между странами с развитой экономикой (AE) и развивающимися рынками (EM) с особым акцентом на уязвимость развивающихся рынков перед потенциальным ужесточением денежно-кредитной политики со стороны AE.

Разные скорости восстановления

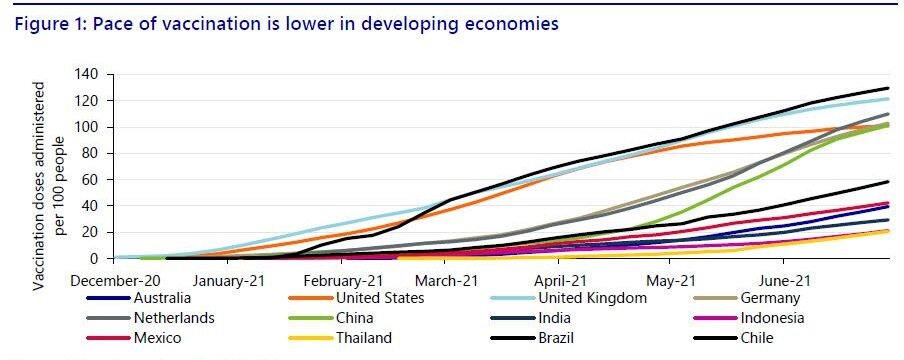

В глобальном масштабе все мы ощутили на себе последствия пандемии. Но интенсивность, ограничения и последствия различаются в зависимости от страны и, возможно, даже для каждого человека. Разнообразные политические меры привели к различиям между странами с точки зрения проникновения вирусов, успешности сдерживания и экономических последствий. Кроме того, мы увидели, что у НЯ больше вакцин и лучше логистические сети, чтобы начать вакцинацию быстро и эффективно, в то время как большинство ЭМ отстают. На Рисунке 1 показаны различные темпы вакцинации, которые, как правило, ниже для большинства развивающихся стран (несмотря на некоторые исключения, такие как Чили). Обычно считается, что более высокие уровни вакцинации позволяют экономике открыться с пониженным риском роста инфекций и, следовательно, меньшим риском новых волн вируса, поражающих страну и экономику.

В то время как многие европейцы планируют или наслаждаются летним отдыхом дома за границей, такие страны, как Индонезия, Таиланд и Вьетнам, близки к самому высокому числу инфекций с начала пандемии или находятся на нем. В то же время Индия все еще зализывает свои раны после разрушительной 2-й волны, в то время как другим странам, таким как Бразилия, Аргентина и Колумбия, все еще нужно активизироваться и улучшить текущие темпы вакцинации. Эти различия определяют путь к восстановлению экономики и перспективы развития экономики. На рисунке 2 показан рост ВВП в каждой стране по сравнению с тем, каким он был бы в отсутствие пандемии Covid-19, исходя из среднего роста ВВП в период 2011–2019 годов. На рисунке 2 показано, что не только AE (сплошные линии) в целом меньше пострадали, чем EM (пунктирные линии) с точки зрения «потерянного» роста в 2020 году.

Структурное влияние на экономику

Один из наиболее актуальных вопросов, касающихся пандемии для развивающихся стран, заключается в том, приведет ли беспрецедентный кризис к каким-либо затяжным структурным шрамам в экономике. Последствия нынешнего кризиса в основном ощущаются в сферах услуг, в которых наблюдается постоянный контакт, в частности, в туризме. По оценкам Всемирной туристской организации, туризм сократился на 74% в 2020 году, а МВФ прогнозирует, что глобальному туризму потребуется не менее 3 лет, чтобы вернуться к до пандемическому уровню. Даже если остальная часть экономики будет медленно восстанавливаться, весьма вероятно, что сектор туризма останется крайне слабым в ближайшие годы. Страны, которые в большей степени зависят от туризма, такие как Таиланд, Мексика и Малайзия, более уязвимы перед этими потрясениями, чем страны, менее зависимые от туризма (Рисунок 3).

Производство в целом относительно быстро восстановилось в 2021 году (особенно по сравнению с последствиями глобального финансового кризиса) из-за отложенного спроса, государственной поддержки домохозяйств в развитых странах и увеличения расходов на товары длительного пользования вместо услуг. Автомобильная промышленность была крупнейшей движущей силой восстановления производства, на которую приходилось около 35 процентов глобального восстановления во второй половине 2020 года, в то время как на электрооборудование приходилось почти 5 процентов восстановления.

Однако восстановление экономики в основном происходит за счет крупных, а малые и средние предприятия (МСП) сильно пострадали от пандемии из-за более низкого уровня капитала, меньшей способности адаптироваться к удаленной работе и меньшего доступа к государственным фондам. Более того, проникновение интернет-магазинов значительно увеличилось во время блокировок, что привело к сокращению рыночной доли традиционных малых и средних предприятий. На большинстве развивающихся рынков грань между МСП и неформальным сектором довольно размыта, что особенно затрудняет получение этими компаниями государственной поддержки. Поддержка МСП была важной частью правительственных пакетов во многих странах: правительство Бразилии выделило 58,0% своего пакета 1,27 трлн реалов на поддержку рабочих и фирм, правительство Индии предоставило гарантии по кредитам МСП, создал фонд для вливания капитала и ослабил правила; Турция предложила расширенную схему кредитования МСП; Таиланд одобрил льготные ссуды для МСП на сумму около 20 млрд долларов США (как через частные банки, так и напрямую от правительства), и это лишь некоторые из них. Вероятно, что в ближайшие годы невыплата по этим займам или гарантиям может материализоваться в качестве обязательств для суверенных государств.

Рост инфляции (ожидания)

Восстановление экономического роста и оптимистичные перспективы роста в АЭ усиливают давление на цены по ряду причин, что может привести к более высокой инфляции. Этот обширный отчет углубляется в факторы инфляции и возможные сценарии. Здесь мы даем лишь краткое описание некоторых основных движущих сил текущих инфляционных ожиданий: Во-первых, ограничения пандемии исчезают, что ведет к росту частного потребления и уверенности потребителей, что увеличивает спрос и оказывает давление на цены. Во-вторых, мировые цены на сырьевые товары растут (рис. 4), что увеличивает производственные затраты для производителей и потенциально снижает затраты по цепочке поставок, что приводит к повышению цен. В-третьих, большинство центральных банков занимают крайне гибкую позицию: это означает низкие процентные ставки и низкие затраты по займам, ведущие к увеличению инвестиций и потенциально к росту цен (например, цен на жилье). Наконец, бюджетные стимулы со стороны правительств очень велики, что также может увеличить инфляцию.

Все эти факторы повышают инфляционные ожидания. Недавно мы уже видели первые примеры в США и Великобритании, где показатели инфляции оказались выше ожиданий. Многие центральные банки объясняют рост инфляции «временным», но голоса, ставящие под сомнение продолжительность периода более высокой инфляции, становятся всё громче. Эти события заставляют нас задуматься: что собираются делать центральные банки? Этот вопрос особенно актуален для ФРС, поскольку любые существенные политические решения, связанные с инфляцией, которая снова ускорилась в июне, и более агрессивная позиция ФРС потенциально могут иметь прямые последствия для финансовой стабильности развивающихся стран.

Последний раз, когда ФРС начало сужаться, имело драматические последствия для многих развивающихся рынков, известные как «истерика сужения» еще в 2013 году. Одной из основных причин внезапного обвала валют развивающихся стран было то, что сужение произошло несколько неожиданно. Поэтому ФРС старается быть максимально предсказуемой, чтобы предотвратить подобные потрясения в будущем. По этой причине председатель ФРС Пауэлл говорит о предварительном уведомлении, которое будет сигнализировать о любых изменениях в политике до объявления решения об изменении покупок активов. Итак, насколько мы далеки от предварительного уведомления?

Как мы объясняем в наших комментариях к FOMC, июньский протокол подчеркивает, что рост инфляции был выше, чем ожидалось, и значительное большинство участников считают, что риск инфляции имеет тенденцию к росту. Более того, различные участники ожидают, что условия начнут снижать темпы покупки активов (постепенное сокращение) несколько раньше, чем они ожидали ранее. Медианный участник FOMC теперь ожидает двух повышений ставок на 25 базисных пунктов в 2023 году вместо нуля в марте прошлого года. Между тем, обсуждение вопроса о сокращении началось, и предварительное уведомление Пауэлла может поступить сразу же после симпозиума в Джексон-Хоул в конце августа или заседания FOMC в сентябре.

Насколько уязвимы рынки развивающихся стран к ужесточению денежно-кредитной политики в настоящее время? Особенно с учетом асимметрии пандемии и расхождения в экономическом восстановлении, как описано выше.

Риски для развивающихся рынков

Ужесточение денежно-кредитной политики в США в целом приводит к росту доходности в США и может также укрепить доллар по сравнению с валютами развивающихся стран. Это потенциально может обратить вспять некоторые международные потоки капитала, которые направлялись в развивающиеся страны в прошлом году в качестве побочного эффекта крайне мягкой фискальной и денежно-кредитной политики стран с развитой экономикой (Рисунок 5). Эти побочные эффекты укрепили валюты развивающихся рынков за последний год, приблизив их к самому высокому уровню за десятилетие (Рисунок 6). Сила валют развивающихся стран в результате притока капитала помогла правительствам развивающихся стран предоставить доступное финансирование для борьбы с последствиями пандемии. Тем не менее, уязвимые развивающиеся рынки могут приготовить взрывной коктейль из-за комбинации ослабления национальных валют по сравнению с долларом США в результате действий политики ФРС,

«Тепловая карта уязвимости EM», представленная в таблице 1, дает обзор многих экономических показателей, которые позволяют нам оценивать и сравнивать относительную уязвимость EM. В следующем разделе мы более подробно рассмотрим пять показателей, которые могут оказаться полезными для оценки уязвимости страны.

Уровень государственного долга вырос повсеместно

Правительства увеличили расходы в ответ на негативные экономические последствия пандемии, что привело к более высокому уровню долга (в процентах от ВВП) во многих странах (Рисунок 7). Особенно в Колумбии, Индии и Южной Африке наблюдается значительный рост государственного долга за последний год.

Однако, используя методологию, разработанную Мауро и Зилинским, (Рисунок 8) мы можем нюансировать рост отношения государственного долга к ВВП. Интересно, что, несмотря на падение процентных ставок, процентные расходы в странах с развитой экономикой немного увеличились из-за значительного увеличения уровня валового долга. В то же время мы наблюдаем, что процентные расходы в странах с развивающейся экономикой являются лишь маргинальным эффектом увеличения государственного долга, в то время как снижение экономического роста составляет гораздо более значительную часть увеличения отношения государственного долга к ВВП. Что еще более поразительно, так это то, что экономический рост оказал большее влияние на увеличение отношения долга к ВВП, чем меры налогово-бюджетной политики в развивающихся странах. Рисунок 8 демонстрирует, что экономический рост играет гораздо большую роль в странах с формирующимся рынком и развивающихся странах с низкими доходами. Другими словами, темпы экономического роста очень важны для управления устойчивым уровнем государственного долга. Как уже упоминалось выше, именно это может сработать против EM в 2021 году, пока программы вакцинации развиваются медленно, а распространение вируса продолжает тормозить экономику.

Тем не менее, хотя общий уровень государственного долга дает ценную информацию о финансовом состоянии страны, существуют и другие показатели, которые хорошо подходят для объяснения уязвимости развивающихся стран. На уровень долга не всегда напрямую влияют какие-либо экзогенные факторы, которые мы обсуждали выше (например, повышение процентных ставок в США). Следовательно, лучшим индикатором для оценки уязвимости будет та часть общего долга, которая выражена в иностранной валюте. Если доллар США (или другая иностранная валюта) будет укрепляться по отношению к национальной валюте, это может иметь серьезные последствия для устойчивости уровней долга развивающихся стран. Почему? Обесценение национальной валюты существенно увеличивает уровень долга в национальной валюте.

Более того, страна может обслуживать свой долг в иностранной валюте только за счет сокращения своих валютных резервов и / или зарабатывания достаточного количества валюты во внешней торговле. Таким образом, помимо наличия внешних валютных резервов и международных активов, положительное сальдо текущего счета имеет решающее значение для этих стран. С другой стороны, дефицит здесь увеличивает их финансовые проблемы. Мы рассмотрим текущий счет более подробно в следующем разделе. На Рисунке 9 показано, что правительства стран с левой стороны, таких как Аргентина, Турция и Колумбия, относительно уязвимы с точки зрения долга в иностранной валюте. Китай, Таиланд и Индия имеют меньшую задолженность в иностранной валюте, что делает их менее уязвимыми для внешних потрясений, влияющих на цену национальной валюты.

Торговые позиции изменились из-за пандемии

Пандемия поразила страны асимметричным образом из-за различных характеристик внутренней экономики. То же, несомненно, относится и к торговле. В текущих счетах многих развивающихся стран произошли колебания в положительном смысле для одних и в отрицательном для других. Несколько событий, которые были прямым следствием пандемии, повлияли на текущий счет в течение прошлого года. Во-первых, повышенный спрос на медицинские товары означал, что экспортеры товаров или материалов, связанных со здоровьем, столкнулись с резким ростом спроса на свою продукцию. Во-вторых, в то же время из-за ограничений в странах с развитой экономикой люди не могли тратить свои деньги на услуги, и поэтому частные расходы частично смещались в сторону покупки товаров. Этот более высокий спрос на товары со стороны AE увеличил экспорт продукции для развивающихся рынков, которые производят эти товары. В-третьих, в течение года цены на сырьевые товары начали расти (Рисунок 4): это было связано с более позитивными перспективами экономического роста, которые увеличили спрос и принесли пользу экспортерам сырьевых товаров, но негативно повлияли на импортеров сырьевых товаров. Наконец, внутренний импорт товаров и услуг во многих развивающихся странах резко сократился в результате снижения внутреннего потребления во время кризиса, что привело к увеличению текущего счета. На рисунке 10 показаны и сравниваются различия в текущих счетах развивающихся стран со 2 квартала 2020 года по второй квартал 2021 года. это было связано с более позитивными перспективами экономического роста, которые повысили спрос и принесли пользу экспортерам сырьевых товаров, но негативно повлияли на импортеров сырьевых товаров. Наконец, внутренний импорт товаров и услуг во многих развивающихся странах резко сократился в результате снижения внутреннего потребления во время кризиса, что привело к увеличению текущего счета.

Последние события создают определенные риски для текущего счета в будущем. Во-первых, по мере того, как коронавирус медленно угасает, потребители в АЕ могут заменить расходы на товары обратно на услуги, что со временем снижает экспорт развивающихся стран, возвращаясь к уровням до короны. Во-вторых, тенденция деглобализации будет продолжаться, и повторное закрепление позиций приведет к перемещению некоторых экспортных товаров из развивающихся стран в другие. Как объяснялось ранее, профицит счета текущих операций облегчает странам обслуживание своего долга в иностранной валюте. Однако, если один из вышеупомянутых сценариев осуществится, это может отрицательно повлиять на текущий счет, в результате чего у некоторых развивающихся стран останется дефицит текущего счета. В таком сценарии покрытие экспорта является фактором, который может ограничить внутренние валютные риски. На Рисунке 10 мы показываем, сколько месяцев импорта может быть покрыто валютными резервами страны. Мы видим, что у стран с левой стороны, таких как Бразилия, Россия и Китай, есть много валютных резервов, что снижает риски обесценивания валюты. Напротив, такие страны, как Мексика, Венгрия и Турция, более уязвимы для валютных шоков.

Номинальные и реальные ставки развивающихся рынков за последний год неуклонно снижались, отчасти из-за пандемии. Но вполне вероятно, что в 2021/22 году процентные ставки на развивающихся рынках вырастут. Это хорошо видно на примере Бразилии, которая к концу года намерена поднять свой показатель Selic до уровней, наблюдавшихся до пандемии, но то же самое произошло и с другими развивающимися рынками, такими как Россия и Чили. Ожидание нормализации денежно-кредитной политики США может усилить давление на центральные банки, чтобы они ускорили рост по всем направлениям.

Чтобы дать более детальную картину, мы зафиксировали реальные краткосрочные процентные ставки (постфактум) на Рисунке 12. Они отрицательны для пяти из семи рассматриваемых стран (номинальная ставка с поправкой на инфляцию) в 2021 году. это как возможность увеличить краткосрочные заимствования вместо долгосрочных заимствований. Это наблюдалось как для AE, так и для EM. Стратегия заключается в том, чтобы пролонгировать краткосрочные долги в нынешней «более высокой» инфляционной среде и дождаться урегулирования неопределенности на рынке, прежде чем конвертировать ее в долгосрочный долг. Некоторые страны, такие как Китай и Мексика, рассчитывают на возмещение доходов для погашения этого долга, в то время как другие, например Индия, также рассматривают возможность приватизации организаций государственного сектора для получения необходимых денежных средств.

Однако развивающиеся рынки, вероятно, не будут вечно извлекать выгоду из отрицательных реальных процентных ставок. На рисунке 11 уже показано, что номинальные и реальные процентные ставки начали расти в некоторых странах в течение 2021 года. Таким образом, хотя показатели государственного долга продолжали расти, пандемия (или, скорее, связанные с ней фискальные и денежные меры) временно снизила стоимость финансирования. для большинства стран. Тем не менее, существует возрастающая вероятность повышения процентных ставок на фоне инфляционных ожиданий и последующего повышения ставок центральными банками. Более высокие процентные ставки, вероятно, приведут к более высоким процентным ставкам для развивающихся стран, что создаст угрозу устойчивости долга в будущем.

После обсуждения некоторых важных индикаторов уязвимости развивающихся рынков, которые необходимо отслеживать, возникает вопрос: как все эти факторы складываются?

В таблице 1 приведены основные факторы, определяющие уязвимость EM согласно индикаторам, включенным в нашу тепловую карту. В таблице 2 мы суммировали их, чтобы получить общее представление о том, какие страны можно считать более уязвимыми с точки зрения включенных показателей. В целом мы видим, что страны Латинской Америки относительно уязвимы по сравнению со своими сверстниками. Азиатские страны относительно менее уязвимы, хотя Филиппины, Малайзия и Индонезия становятся все более уязвимыми и занимают более низкое положение по сравнению с шестью месяцами ранее. То же самое и с Южной Кореей, хотя она все еще находится на вершине рейтинга. Европейские страны сейчас занимают более высокие места, чем 6 месяцев назад, хотя их индивидуальные оценки не улучшились так сильно.

В заключение мы надеемся, что использование тепловой карты и сопутствующих экономических показателей помогло составить четкую картину потенциальных рисков и уязвимостей развивающихся рынков. Естественно, они помогают выявить риски и сравнить относительную уязвимость EM. Однако имейте в виду, что они основаны на текущих экономических показателях и, следовательно, являются иллюстрацией текущей ситуации и уязвимости. Они не включают никаких прогнозов и не имеют намерения ранжировать будущие экономические показатели включенных стран.

Подпишитесь на канал, чтобы всегда быть в курсе всех актуальных событий в мире инвестиций!

Читайте нас в удобном формате: YouTube, Facebook, Instagram, Telegram