На сайте «Сравни.ру» есть сервис, где можно посмотреть свой кредитный рейтинг — уровень вероятности того, что банки дадут кредит тому или иному человеку. Расскажем, как узнать свой рейтинг и повысить его, чтобы стать идеальным заёмщиком.

Кредитный рейтинг — что это?

Это оценка кредитной истории заёмщика, включающая в себя оценку его задолженностей. Уровень кредитного рейтинга (или скоринговый балл) зависит от добросовестности погашения займов, своевременной выплаты алиментов, оплаты штрафов и т. п. Этот рейтинг формируется в бюро кредитных историй на основании данных от банков, МФО, ФССП, компаний ЖКХ.

Какие факторы влияют на кредитный рейтинг?

Положительные:

- Действующие или погашенные кредиты в банках.

- Отсутствие просрочек по выплате кредитов.

- Регулярное погашение кредитов.

- Низкая долговая нагрузка — если общий ежемесячный платёж составляет не более 40% дохода.

- Нет и не было решений суда по задолженностям или алиментам.

Отрицательные:

- Пустая кредитная история — результат того, что кредиты ранее не брали.

- Просрочки по кредиту более 30 дней.

- Высокая долговая нагрузка — более 40% дохода идёт на выплату кредитов.

- Имеются решения суда по задолженностям или алиментам.

- Большое количество заявок на кредит в разных банках за короткий срок.

Чем полезен хороший кредитный рейтинг?

Этот рейтинг — уровень доверия банка к потенциальному заёмщику. Чем он выше, тем охотнее банк одобрит заявку и тем выше будет одобренная сумма. Потому знать и повышать свой скорринговый балл очень полезно. Это забота о будущем, подстраховка на случай непредвиденной срочной потребности в большой сумме денег.

- С высоким кредитным рейтингом быстрее найдётся банк, который одобрит заявку.

- Вероятность того, что это будет банк с выгодными условиями и удобным расположением — выше, ведь вы можете выбирать.

- Одобренная сумма — тоже выше, что важно, например, в случае ипотеки.

- Ниже вероятность, что для одобрения придётся закладывать имущество или приглашать созаёмщика или поручителя.

Как работает сервис для проверки кредитного рейтинга?

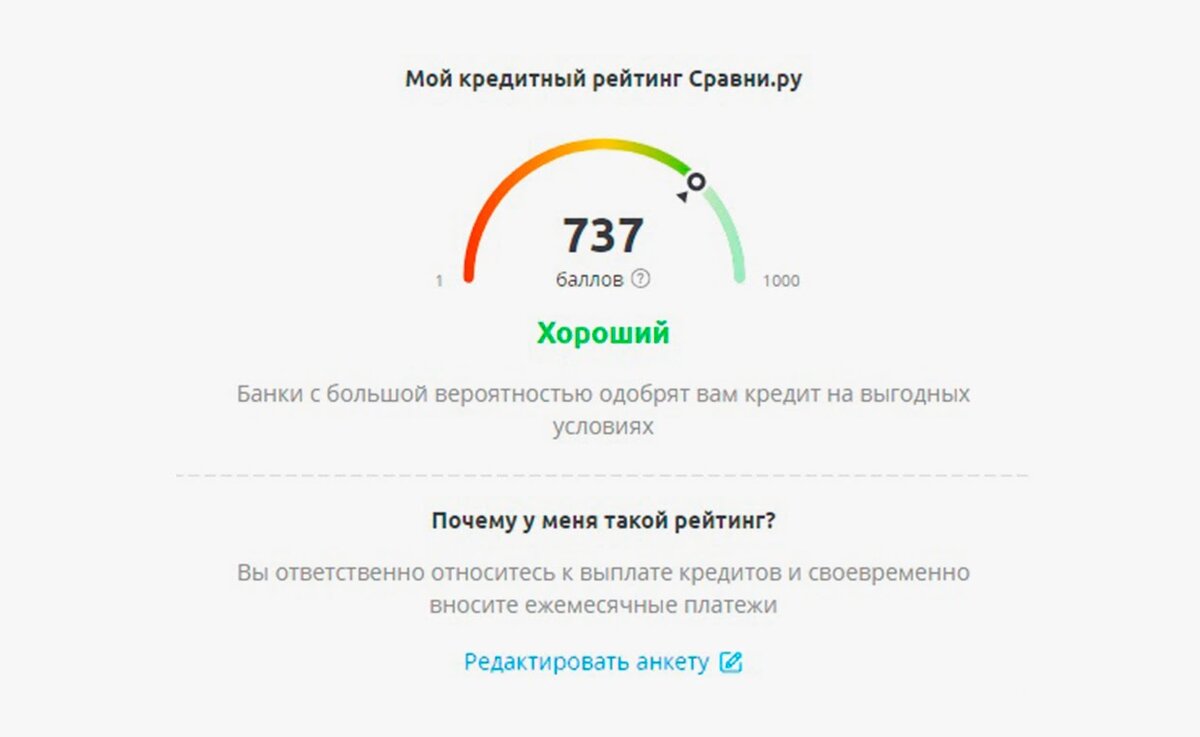

Сервис Сравни.ру берёт информацию о кредитной истории из трёх самых крупных кредитных бюро — НБКИ, ОБК, Equifax — и на их основе сформирует скоринговый балл (от 0 до 1000). Значение цифр можно трактовать так:

- 1–500 — плохой рейтинг. Мало шансов взять кредит, но можно обратиться в МФО.

- 501–700 — средний рейтинг. Можно без особых проблем найти банк, который даст кредит с таким уровнем.

- 701–1000 — высокий рейтинг. Практически любой банк будет рад выдать кредит на хороших условиях.

Здесь же можно посмотреть советы по повышению скорингового балла и подписаться на изменения в своём рейтинге — как только в нём будут происходить перемены, на почту будет приходить письмо с уведомлением. Так можно предупредить и мошеннические действия. Кто-то может взять кредит на вас, а вы даже не будете в курсе, если не подпишетесь на оповещения. Также можно своевременно узнать и о появлении просрочек по забытым кредитам.

Как посмотреть всю свою кредитную историю?

- В личном кабинете на Сравни.ру. Нажмите «Получить отчёт» (раздел «Расширенный кредитный отчёт», страница «Кредитный рейтинг»).

- В БКИ (в офисе или на сайте). Понадобится паспорт. Отчёт можно запросить бесплатно дважды в год.

- В некоторых банках дают выписку из истории (лично или онлайн).

- У партнёров БКИ за дополнительную плату.

Как повысить кредитный рейтинг?

Для начала нужно будет разобраться, почему рейтинг низкий. Как раз для этого и пригодится кредитная история. В ней можно узнать, не повлияли ли на ситуацию мошеннические схемы или ошибки, а также есть ли просрочки по кредитам, о которых вы забыли.

- Ошибку (например, просрочку, которой на самом деле не было) исправить можно, обратившись в банк, где оформлялся кредит. Потом придётся написать заявление на исправление в БКИ.

- Мошеннические действия по оформлению кредита исправляются заявлением в полицию и в банк, где он был оформлен.

- Действующие просрочки погашаются вместе со штрафами и пенями.

- Оставшиеся платежи вносятся вовремя, а лучше заранее.

- Чтобы «искупить» просрочки, можно оформить маленький кредит в банке или даже МФО и исправно выплатить его. Так банки увидят, что вы дисциплинировались, и повысят уровень лояльности.

- Слишком высокую долговую нагрузку нужно снижать, по возможности отправляя все свободные деньги на погашение открытых кредитов. И первым делом избавляйтесь от самых крупных долгов. Можно зайти с другого конца и повысить доход, тем самым снижая процент от зарплаты, который идёт на погашение займов.

- Кредитные карты стоит закрыть, по дебетовым отменить разрешённый овердрафт.

- Если кредитной истории нет, возьмите небольшой кредит и исправно его выплатите. Здесь наилучшим вариантом будет открытие кредитной карты для оплаты покупок и погашения долга в льготный период.

Выбрать кредитную карту для повышения рейтинга

А у вас были проблемы с кредитным рейтингом? Делитесь в комментариях!

Делитесь с нами своими лайфхаками, подписывайтесь на канал Сравни.ру и читайте нас в Instagram и VK!