…или почему ипотечная страховка имущества почти ни от чего не спасет

Все ипотечные заемщики знают, что приобретаемое имущество подлежит страховке. Отказаться от нее нельзя – это обязательство заемщика закреплено Федеральным законом «Об ипотеке». Таким образом, кредитная организация страхует свои риски на случай утраты залогового имущества. Ключевое слово здесь «свои». Если вы хотите обеспечить сохранность всего имущества, лучше оформить отдельную страховку, которая обеспечит надежную финансовую защиту. Разбираемся по порядку.

От чего спасет ипотечная страховка?

Банк, который выдал кредит на приобретение жилья, заинтересован в том, чтобы до полного погашения долга это самое имущество было в целости и сохранности. Причем интересы кредитора распространяются исключительно на целостность объекта – ваши дорогие обои, отклеившиеся по вине нерадивых соседей, устроивших потоп, в эти планы не входят. Стандартная страховка имущества при ипотеке распространяется только на конструктивные элементы: стены, лестницы, окна, фундамент, крышу, входную дверь… Ни итальянская мебель, ни дизайнерская отделка, ни японская техника – ничего из этого такая страховка не покроет.

А к страховым случаям относятся в основном обстоятельства непреодолимой силы: пожар, удар молнии, взрыв, наводнение, землетрясение и другие техногенные катастрофы или стихийные бедствия. От ущерба, нанесенного взломщиками такая страховка тоже не спасет. Ну разве, что дверь вам починят.

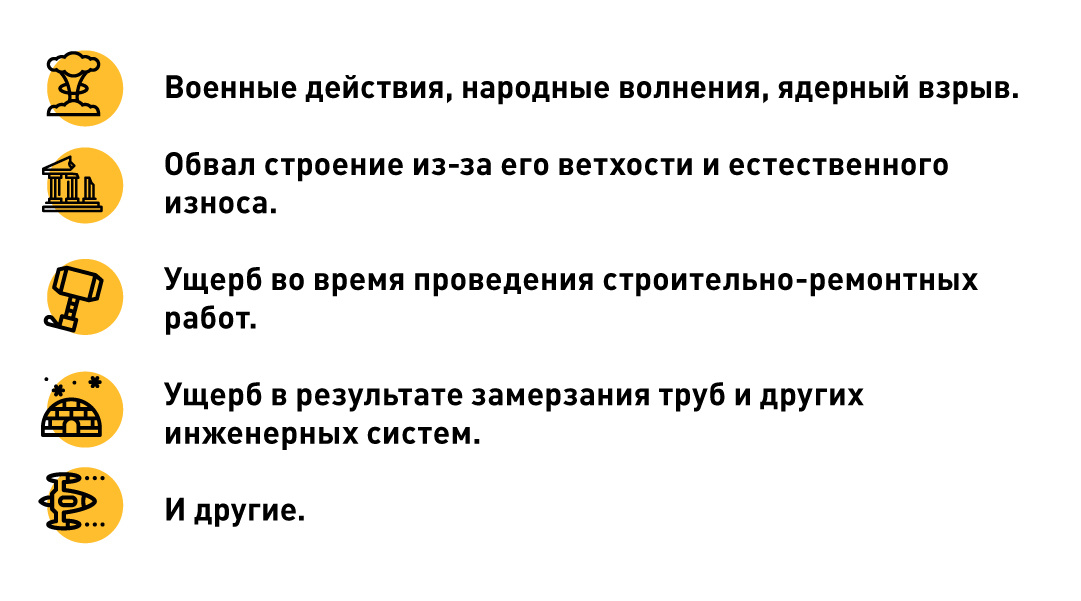

К списку страховых случаев прилагается и перечень исключений, не все из которых выглядят справедливо:

Ипотечная страховка покрывает лишь сумму кредита

Что немаловажно, ипотечная страховка оформляется не на полную стоимость объекта, а только на сумму кредита. Точнее на сумму основного долга в момент очередного продления страховки.

Иногда к ней добавляется 10-15%. Это неудивительно, ведь в случае форс-мажора банку важно вернуть только оставшиеся деньги за кредит. Это значит, что при наступлении страхового случая, страховая выплатит банку остаток долга по ипотеке, а собственник жилья при глобальных разрушениях рискует остаться ни с чем. Если вы хотите застраховать объект на всю сумму, об этом необходимо позаботиться самостоятельно.

Зачем нужна отдельная страховка имущества?

Как я уже сказала выше, ипотечная страховка не предусматривает компенсацию за менее значимые разрушения и потери. На этот случай поможет отдельная страховка. Конечно, в свете регулярной кредитной нагрузки дополнительные расходы выглядят неуместными. Но если представить последствия от потопа, пожара или кражи в виде утраты всего нажитого непосильным трудом, то такие расходы сразу же становятся инвестицией в свое спокойствие и уверенность в завтрашнем дне. Тем более, что цена вопроса весьма символичная в масштабах потенциального ущерба.

В случае с тем же пожаром в рамках ипотечной страховки будет рассматриваться вопрос о разрушении конструктивных элементов. При отсутствии таких выплаты по ней не будет. Тогда придется платить не только ежемесячные взносы по кредиту, но и заново делать ремонт.

Простая страховка в большинстве случаев оформляется быстро без осмотров и каких-либо документально заверенных описей. Рассмотрение страхового случая длится до 15 дней, а урегулирование вопросов по возмещению убытков ведется онлайн посредством электронной почты или мессенджеров.

Что входит и не входит в страховку имущества, сколько стоит и где страховаться - читайте в следующем материале. Он выйдет на канале уже завтра, чтобы не пропустить - не забудьте подписаться!